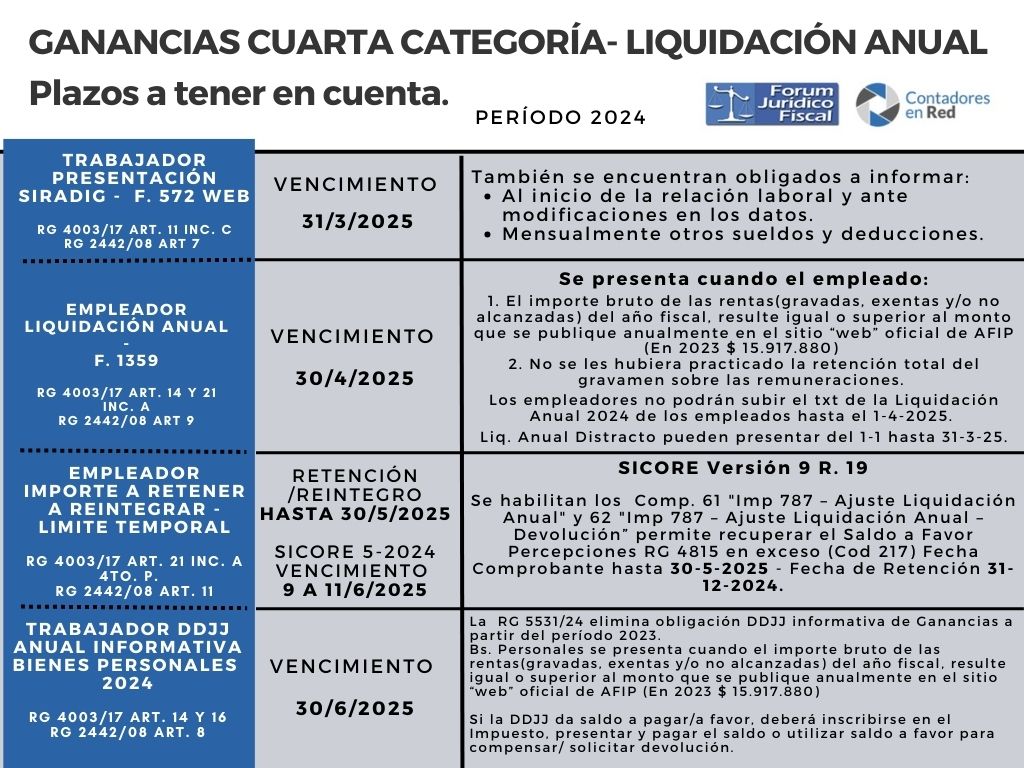

Finalmente ARCA corrige las fechas de vencimientos 2025 para a presentación de la declaración jurada del Impuesto a las Ganancias establecida por la RG 5592/24, la cual deberá efectuarse (al igual que Bienes Personales y el Impuesto Cedular) hasta el día del mes de junio del año inmediato siguiente al del período fiscal que se declara, según el siguiente cronograma de vencimientos :

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

| CUIT | 0-1-2-3 | 4-5-6 | 7-8-9 |

| PRESENTACIÓN DDJJ | 11 | 12 | 13 |

| PAGO | 12 | 13 | 17 |

IMPUESTO CEDULAR

| CUIT | 0-1-2-3 | 4-5-6 | 7-8-9 |

| PRESENTACIÓN DDJJ | 19 | 23 | 24 |

| PAGO | 23 | 24 | 25 |

Recordá que si sos suscriptor de contadoresenred.forumjuridicofiscal.com.ar podes descargarte el calendario anual de vencimientos para el 2025 desde este link contadoresenred.forumjuridicofiscal.com.ar/cronograma-anual-de-vencimientos-2025/

Un cambio lógico ya que era imposible cumplir con las presentaciones mayo 2025, teniendo en cuenta el Régimen de presentaciones para personas humanas de 4ta. categoría.

Impuesto a las Ganancias. Vencimientos 2025 – Resolución General 5648/2025

RESOG-2025-5648-E-AFIP-ARCA – Impuesto a las Ganancias. Presentación de la declaración jurada anual. Ingreso del gravamen. Vencimientos. Resolución General N° 975. Norma modificatoria.

Ciudad de Buenos Aires, 06/02/2025

VISTO el Expediente Electrónico N° EX-2025-00481015- -AFIP-DVNRIS#SDGREC y

CONSIDERANDO

Que la Resolución General N° 975, sus modificatorias y complementarias, estableció los procedimientos, formas, plazos y condiciones que deben observar las personas humanas y sucesiones indivisas para cumplir con las obligaciones de determinación anual e ingreso del impuesto a las ganancias.

Que la Resolución General N° 4.172, sus modificatorias y complementarias, fijó las fechas de vencimiento general para el año calendario 2018 y siguientes, respecto de determinadas obligaciones fiscales, entre ellas, las de presentación de la declaración jurada e ingreso del saldo resultante de dicho gravamen.

Que mediante la Resolución General N° 5.592 se determinó que la obligación de presentación de la declaración jurada del referido tributo debe cumplirse hasta el día del mes de mayo del año inmediato siguiente al del período fiscal que se declara, según el cronograma que se establezca conforme la terminación de la Clave Única de Identificación Tributaria (CUIT) de los responsables.

Que atento a los planteos recibidos de algunas entidades profesionales a fin de que se amplíe el citado plazo y con el objetivo permanente de este Organismo de facilitar a los contribuyentes y responsables el cumplimiento de sus obligaciones tributarias, deviene oportuno fijar en el mes de junio el vencimiento para la presentación de la declaración jurada e ingreso del saldo resultante del gravamen mencionado, en concordancia con los vencimientos correspondientes a las obligaciones de presentación de la declaración jurada anual e ingreso del impuesto sobre los bienes personales.

Que, en virtud de lo expuesto, procede adecuar el plazo previsto en el artículo 7° de la Resolución General N° 975, sus modificatorias y complementarias.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, Recaudación, Institucional y Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 11 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios, y por el Decreto N° 953 del 24 de octubre de 2024.

Por ello,

EL DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN Y CONTROL ADUANERO

RESUELVE:

ARTÍCULO 1°.- Sustituir el primer párrafo del artículo 7° de la Resolución General N° 975, sus modificatorias y complementarias, por el siguiente:

“ARTÍCULO 7°.- La presentación de la declaración jurada deberá efectuarse hasta el día del mes de junio del año inmediato siguiente al del período fiscal que se declara, según el cronograma de vencimientos que se establezca para cada año fiscal conforme la terminación de la Clave Única de Identificación Tributaria (CUIT) de los responsables.”.

ARTÍCULO 2°.- Las disposiciones de esta resolución general entrarán en vigencia a partir del día de su publicación en el Boletín Oficial.

ARTÍCULO 3°.- Comuníquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL para su publicación en el Boletín Oficial y archívese.

Juan Alberto Pazo

Vencimientos 2025 e. 07/02/2025 N° 6399/25 v. 07/02/2025

Fecha de publicación 07/02/2025

No comments