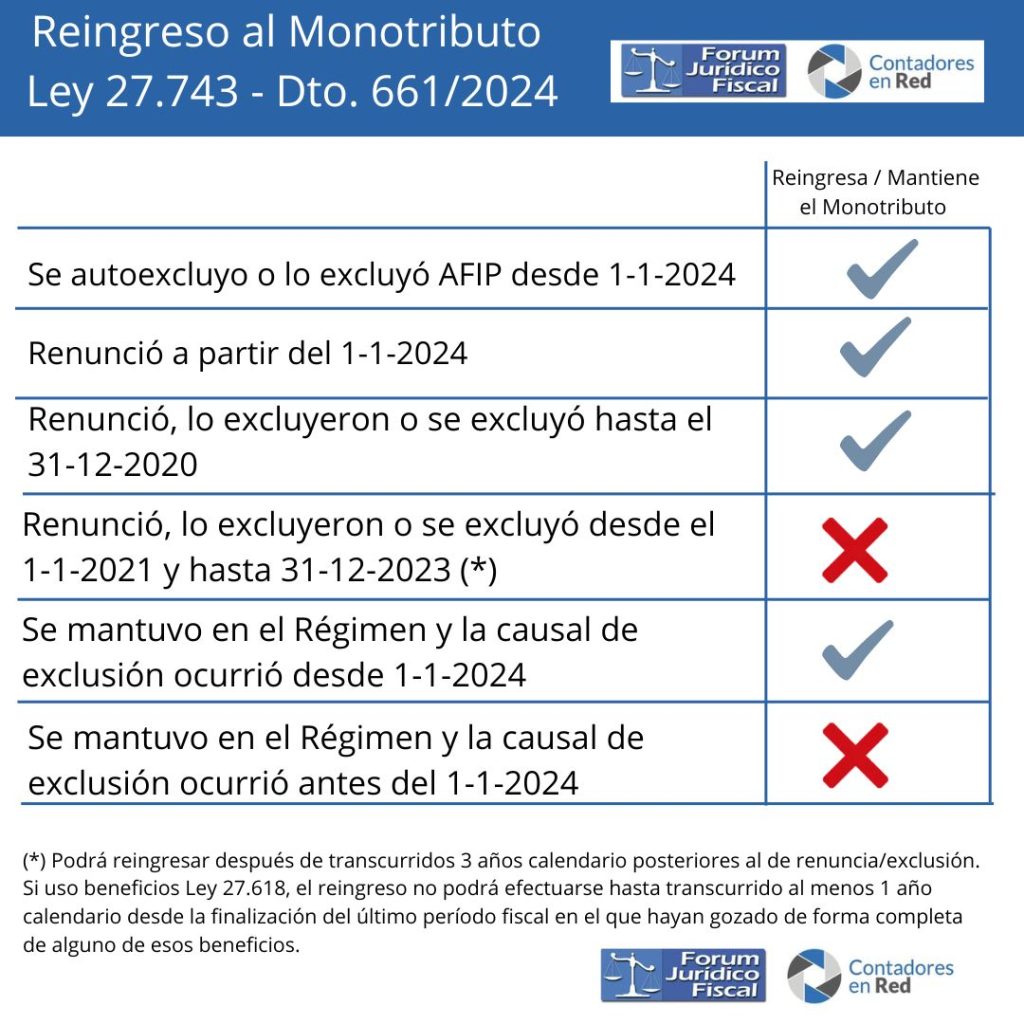

AFIP habilitó la opción para solicitar el reingreso al Monotributo de los excluidos / renunciados durante el período 1 de enero al 31 de julio de 2024, según lo estableció la Ley 27.743 y el Decreto 661/2024.

Recordemos que podrán reingresar o mantenerse en el monotributo los contribuyentes que entre el 1-1-2024 y el 31-7-2024:

- Hubiesen resultado excluidos del Régimen Simplificado

- Hayan renunciado

Requisito:

Cumplan con las condiciones de la Ley 24.977 y modif. que rijan al 1º de agosto de 2024, considerando las modificaciones implementadas por la Ley 27.743

Los sujetos cuya actividad principal es la de “Servicios” que hubieran superado el monto máximo de ingresos brutos de la categoría H (según Ley 27.743) entre el 1º de enero de 2024 y el 31 de julio de 2024, tendrán por cumplidas sus obligaciones en el Monotributo, en tanto:

Hubieren ingresado los importes correspondientes a la categoría H, vigentes en ese período. Sus ingresos no hubieran excedido el límite máximo correspondiente a la categoría K según Ley 27.743.

Reingreso al Monotributo – AFIP habilitó la opción

Los contribuyentes que hasta ayer el sistema no les permitía reingresar al monotributo hoy tienen habilitada la opción, permitiendo el sistema de AFIP hacerlo a partir de agosto o de septiembre.

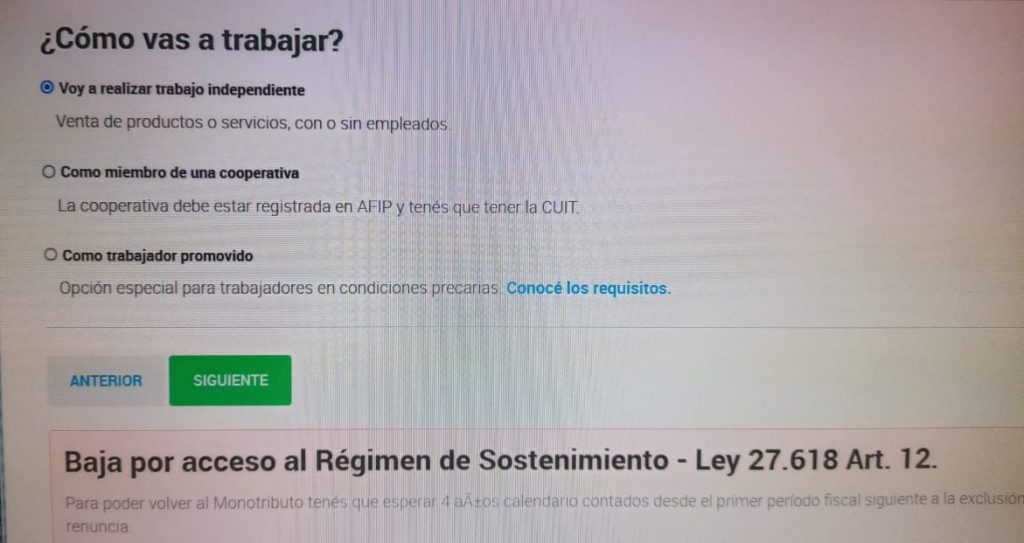

Rechazo de reingreso al monotributo por haber solicitado el beneficio de la Ley 27.618

Por otro lado AFIP no está permitiendo el reingreso para aquellos contribuyentes que solicitaron el beneficio del Art. 12 de la Ley 27.618.

Entiendo que no corresponde el rechazo por lo siguiente:

El Art. 11 del Dto. 661/2024 establece que los sujetos excluidos o que hayan renunciado con el fin de solicitar el alta en los tributos del Régimen General, a partir del 1-1-24 y hasta el 31-7-2024, ambas fechas inclusive, podrán optar por adherirse nuevamente al Monotributo, sin que resulten de aplicación los plazos de los art. 19 y 21 del Anexo de la Ley 24.977.

Art. 19 último párrafo: Sin perjuicio de lo dispuesto en el párrafo anterior, para el caso en el que se haya gozado de los beneficios dispuestos en el primer o en el segundo artículo incorporado sin número a continuación del artículo 21 de esta ley, dicha opción no podrá ejercerse hasta transcurrido al menos 1 año calendario desde la finalización del último período fiscal en el que hayan gozado de forma completa de alguno de esos beneficios.

Art. 21 último párrafo: Sin perjuicio de lo dispuesto en el párrafo anterior, para el caso en el que se haya gozado de los beneficios dispuestos en el primer o en el segundo artículo incorporados sin número a continuación del artículo 21 de esta ley, dicho reingreso no podrá efectuarse hasta transcurrido al menos 1 año calendario desde la finalización del último período fiscal en el que hayan gozado de forma completa de alguno de esos beneficios.

En ambos artículos se menciona esa extensión de plazo por uso de los beneficios de la Ley 27.618 y el Dto. 661/24 establece que no resultan de aplicación los plazos de esos artículos. Por lo tanto, no debería rechazar el reingreso a esos contribuyentes.

Agravante: El beneficio del Art. 12 de la Ley 27618 (reducción del saldo deudor del IVA del 50% en el primer año)

recién lo podrán utilizar a partir del 2025, porque el beneficio es para los hechos imponibles que se perfeccionen a partir del primer período fiscal del año calendario siguiente al que tenga efectos la referida exclusión o renuncia.

Espero en breve AFIP corrija esta situación en el sistema y se permita el reingreso al Monotributo de estos contribuyentes.

Consulta, como serian los pasos? primero doy de baja al cliente del regimen general y luego el alta en el monotributo? como queda lo de la presentacion de IVA de ese ultimo mes

Hola, alguien pudo resolver esto con una PD?

Yo hice la presentación digital y me dijeron que no lo podían solucionar desde la agencia……que haga la consulta web………

Les comento que recibí respuesta de CONSULTAS WEB de AFIP:

Le informamos que el inconveniente ha sido detectado. Próximamente se correrán los procesos sistémicos correspondientes a los efectos de solucionarlo.

J.N.

Tengo un cliente que cumple con los requisitos para el reingreso al monotributo, al momento de declarar las ventas debo tener en cuenta las ventas netas que fueron declaradas o las ventas totales?

Ventas totales con IVA

Lo de haber pagado la categoría H es imposible de cumplir, porque el 99.99% estaba en categorías menores a la H……..porque al momento de recategorizarse siempre hay una escala nueva que implica una categoría inferior, nunca la H.

buen dia, tenia entendido de que iba a aparecer un cartel de reingreso.. en mi caso aparece tal cual en la publicacion (como un alta normal),, hay plazo hasta 30-09 de reingresar. Mi duda es si hago el alta para reingresar ya o hay que esperar que figure el cartel reingreso?? gracias, saludos

Hola, si la baja se dio en enero con motivo de la recategorización mediante exclusión por haber superado los limites de facturación, pero el periodo de baja se indicó el 12/2023, parecería ser que el sistema no dejaría reingresar ya que está tomando la baja anterior a 01/01/2024 y no cumple con los requisitos establecidos en la Ley 27.743.

Coinciden? me parece un sin sentido porque dejaría afuera a todos los que cuando se recategorizaron en enero 2024 se dieron de baja en monotributo.

Muchas gracias.

Tengo un caso igual y no me aparece el cartel que posibilita el reingreso………

Hola, me pasa lo mismo

Me pasa lo mismo. Una barbaridad.

Hola, relacionado con exclusión de monotributo. Presenté descargo hace un año por exclusión al 30/06/23.

Al día de la fecha, Afip informa, a través del servicio “Monotributo” que se está verificando.

Saben algo sobre esto?

¿Es posible la siguiente interpretación del art. 11 del Decreto 661/2024?

Los sujetos a los que les hubiere sido aplicable el límite máximo de la categoría H ($ 11.916.410,45), en el período comprendido entre el 1° de enero de 2024 y el 31 de julio de 2024, ambas fechas inclusive, y hubieran superado el monto máximo de ingresos brutos correspondiente a esa categoría, considerando los montos establecidos en la reforma implementada por la Ley N° 27.743( $ 44.000.000), tendrán por cumplidas sus obligaciones en el Régimen Simplificado, en tanto hubieren ingresado los importes correspondientes a la categoría H, vigentes en ese período y siempre que sus ingresos no hubieran excedido el límite máximo correspondiente a la categoría K fijado por la citada norma legal.( $ 68.000.000)

Por ende, los únicos que deberían abonar la “diferencia” hasta cubrir la categoría H vigente entre el 1/1/24 y el 31/7/2024 serían los que hubieran tenido ingresos mayores a $ 44.000.000.-

Tengo la misma duda….Será así?

En el caso de mi cliente, la exclusión ocurrió en abril y se mantuvo en el régimen. Le puede hacer la recategorización antes del 09 de agosto y me permitió recatgorizar a la C…. y no abonó ninguna diferencia.

Hubieren ingresado los importes correspondientes a la categoría H, vigentes en ese período. Sus ingresos no hubieran excedido el límite máximo correspondiente a la categoría K según Ley 27.743. me pasé en mayo 2024 del límite viejo, cómo se hace para pagar la cat H de la anterior escala? gracias