Se crea el Registro Único Tributario que permitirá la actualización del padrón de contribuyentes del impuesto sobre los ingresos brutos de carácter federal evitando las múltiples inscripciones en Organismos Provinciales, Nacionales y de la CABA.

La actualización se hará mediante la realización de todos los trámites que se efectúan actualmente en Padrón Web, utilizando la CUIT como identificador de los contribuyentes y entrará en vigencia para cada una de las jurisdicciones adheridas (todas las jurisdicciones excepto San Luis y Formosa) según cronograma que se establecerá oportunamente.

Resolución General 5/2019

Córdoba, 13/06/2019

VISTO:

La Resolución General N° 3/2008 y el Convenio de Cooperación celebrado el 15 de noviembre de 2018 entre la Comisión Arbitral y la Administración Federal de Ingresos Públicos; y,

CONSIDERANDO:

Que mediante la resolución general mencionada, la Comisión Arbitral aprobó el Sistema “Padrón Web-Contribuyentes de Convenio Multilateral” y su operatoria para que los contribuyentes del impuesto sobre los ingresos brutos que tributan por el régimen del Convenio Multilateral, cumplan los requisitos formales de inscripción en el gravamen y de declaración de todas las modificaciones de sus datos, ceses de jurisdicciones y cese total de actividades y/o transferencia de fondo de comercio, fusión y escisión.

Que, a su vez, mediante el Convenio de Cooperación entre la Comisión Arbitral y la Administración Federal de Ingresos Públicos, se acordó el desarrollo de un Registro Único Tributario, herramienta de actualización del padrón de contribuyentes del impuesto sobre los ingresos brutos de carácter federal para evitar las múltiples inscripciones en Organismos Provinciales, Nacionales y de la CABA, mediante la realización de todos los trámites que se efectúan actualmente en Padrón Web, utilizando la Clave Única de Identificación Tributaria (CUIT) como identificador de los contribuyentes.

Que el desarrollo e implementación de este nuevo sistema, se enmarca en las funciones de colaboración de las jurisdicciones adheridas al Convenio Multilateral con el objeto de mejorar, simplificar y modernizar las tareas inherentes al cumplimiento de las obligaciones de los contribuyentes y asegurar una mayor calidad de información para las administraciones tributarias, todo ello conforme a lo establecido por el artículo 31 del Convenio Multilateral.

Por ello,

LA COMISIÓN ARBITRAL CONVENIO MULTILATERAL DEL 18/8/77

RESUELVE:

ARTÍCULO 1º.- Apruébase el Registro Único Tributario-Padrón Federal, administrado por la AFIP y por las jurisdicciones adheridas al presente, para los contribuyentes del impuesto sobre los ingresos brutos de las jurisdicciones adheridas a este sistema, listadas en el Anexo I, que forma parte integrante de la presente.

Anexo I. Jurisdicciones Adheridas al Registro Único Tributario-Padrón Federal

CIUDAD AUTÓNOMA DE BUENOS AIRES

BUENOS AIRES

CATAMARCA

CÓRDOBA

CORRIENTES

CHACO

CHUBUT

ENTRE RÍOS

JUJUY

LA PAMPA

LA RIOJA

MENDOZA

MISIONES

NEUQUÉN

RÍO NEGRO

SALTA

SAN JUAN

SANTA CRUZ

SANTA FE

SANTIAGO DEL ESTERO

TIERRA DEL FUEGO

Las jurisdicciones adheridas al Registro Único Tributario-Padrón Federal listadas en el Anexo I, podrán incorporar dentro del mismo a los contribuyentes locales del impuesto sobre los ingresos brutos de esa jurisdicción. Al tal fin, deberán establecer mediante las correspondientes normas de carácter local, las condiciones, formas y/o términos que dispongan tal incorporación.

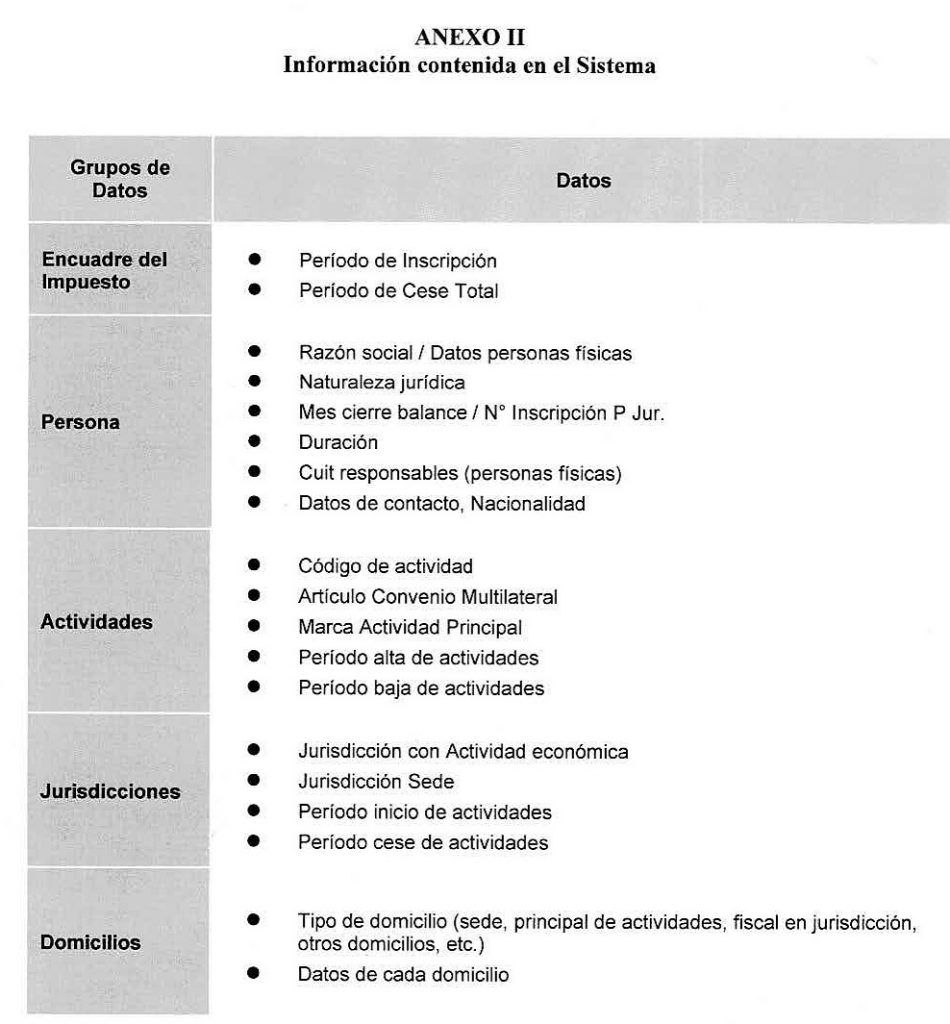

ARTÍCULO 2º.- El Registro Único Tributario-Padrón Federal operará a través del sitio www.afip.gob.ar – Sistema Registral y contará con la información detallada en el Anexo II que forma parte integrante de la presente.

ANEXO II. Información contenida en el Sistema

ARTÍCULO 3º.- El Registro Único Tributario será el único autorizado para que los contribuyentes del impuesto sobre los ingresos brutos que tributan por el régimen del Convenio Multilateral en las jurisdicciones adheridas a este sistema, cumplan los requisitos formales de inscripción en el gravamen y de declaración de todas las modificaciones de sus datos, ceses de jurisdicciones, cese parcial y total de actividades y/o transferencia de fondo de comercio, fusión y escisión.

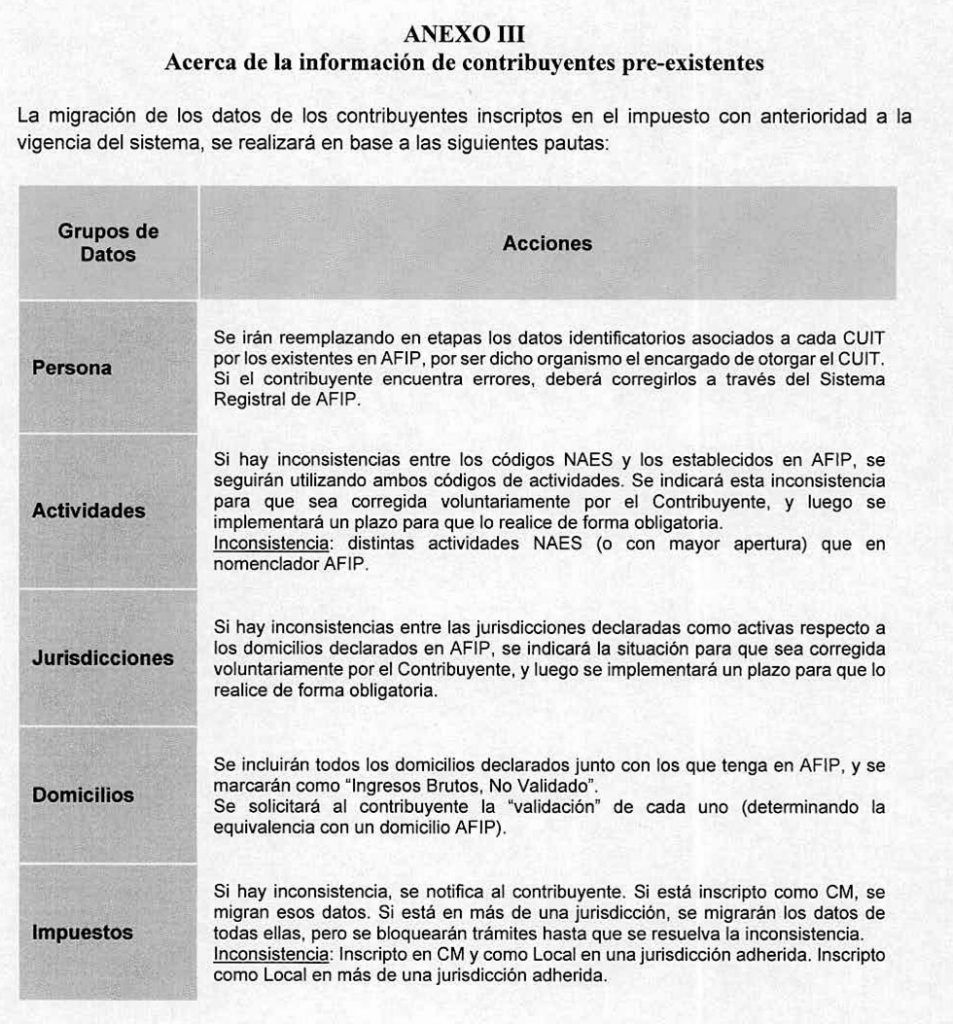

ARTÍCULO 4º.- Para los contribuyentes inscriptos en el impuesto sobre los ingresos brutos-Convenio Multilateral con sede en las jurisdicciones adheridas al Registro Único Tributario-Padrón Federal con anterioridad a la vigencia de la presente, se llevarán a cabo las consideraciones expuestas en el Anexo III que forma parte integrante de la presente.

Anexo III. Información de contribuyentes pre-existentes

ARTÍCULO 5º.- A fin de acceder al Sistema que se aprueba por la presente, los contribuyentes de las jurisdicciones adheridas al Registro Único Tributario-Padrón Federal utilizarán para su identificación e ingreso la Clave Única de Identificación Tributaria (CUIT) y Clave Fiscal otorgada por la Administración Federal de Ingresos Públicos (AFIP), la cual será autenticada por dicho Organismo en cada oportunidad que ingresen al mismo. Para operar por primera vez, deberá efectivizarse en www.afip.gob.ar-.

ARTÍCULO 6º.- Cuando los trámites referidos en el artículo 3° sean de carácter provisorio, los contribuyentes de las jurisdicciones adheridas al Registro Único Tributario-Padrón Federal deberán presentar luego de realizado el mismo, la documentación solicitada por la jurisdicción sede según lo notificado por el sistema. Los trámites podrán permanecer como provisorios como máximo durante un plazo de veinte (20) días corridos de la fecha de ingreso del trámite en el sistema. Dichos trámites serán incorporados en el Registro Único Tributario-Padrón Federal una vez que se encuentren confirmados a través de los procedimientos que se establezcan a tal fin.

Los trámites que no requieren la presentación ulterior de documentación o confirmación serán definitivos y tendrán validez desde el momento en el cual se ingresaron los datos al sistema.

ARTÍCULO 7º.- El Registro Único Tributario-Padrón Federal entrará en vigencia para cada una de las jurisdicciones adheridas según cronograma que se establecerá oportunamente.

ARTÍCULO 8º.- Publíquese por un (1) día en el Boletín Oficial de la Nación, comuníquese a los fiscos adheridos y archívese. Roberto José Arias – Fernando Mauricio Biale

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se publican en la edición web del BORA –www.boletinoficial.gob.ar–

e. 10/07/2019 N° 48905/19 v. 10/07/2019

Fecha de publicación 10/07/2019