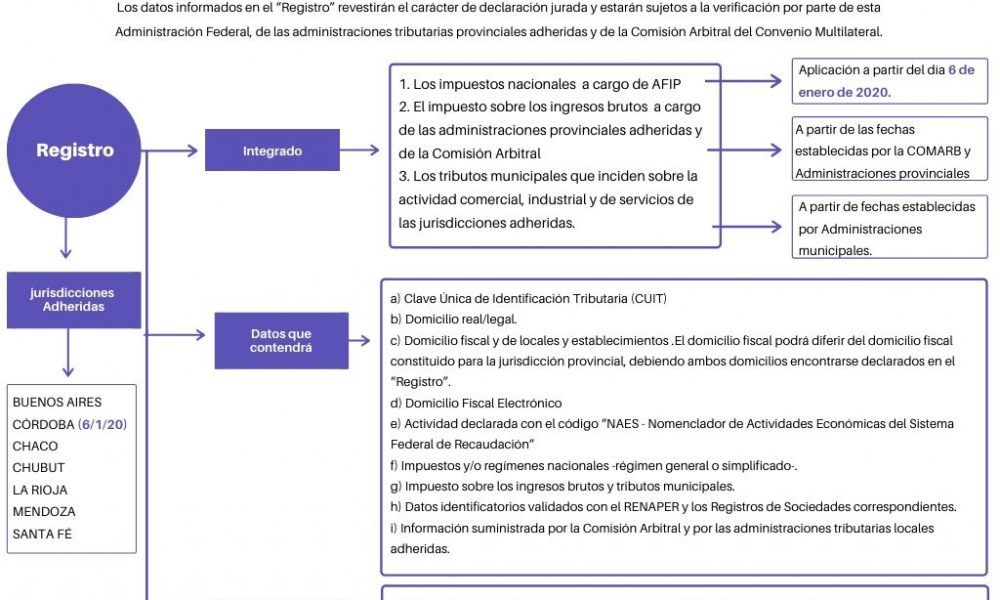

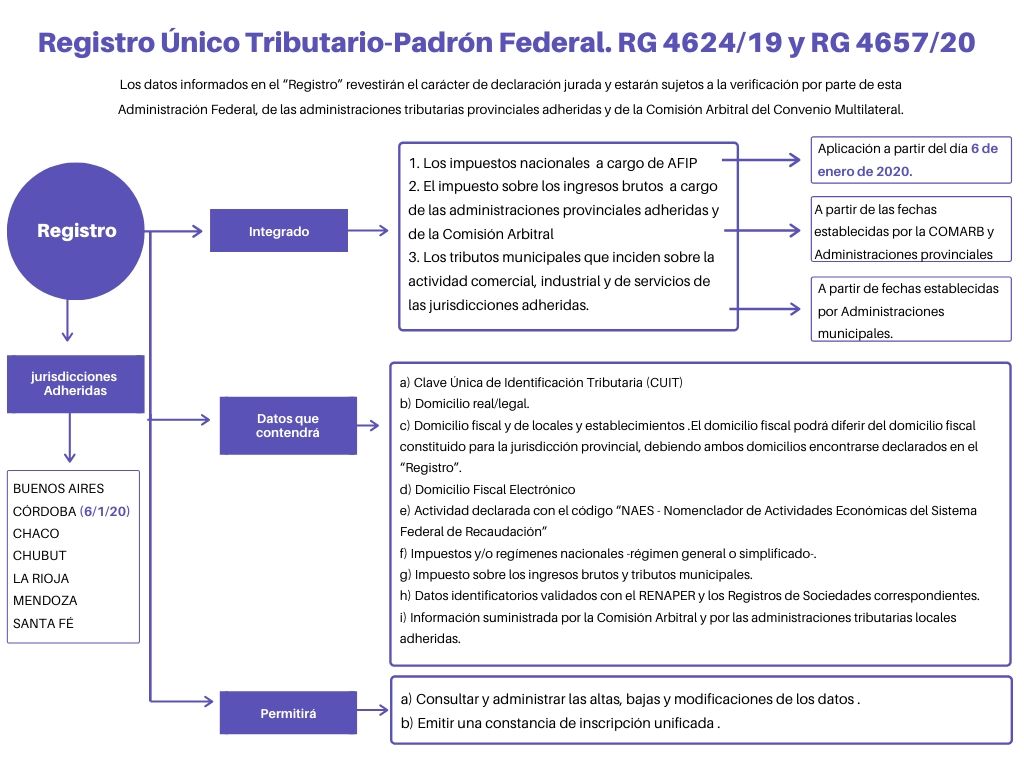

Mediante la RG 4624/19 se implementó el Registro Único Tributario con el fin de promover la simplificación y unificación de las inscripciones y registros de los contribuyentes del orden tributario nacional y de las administraciones tributarias locales (provinciales y municipales).

Originalmente entraba en vigencia el 5 de diciembre de 2019, pero la misma fue prorogada por la RG 15/19 al 25 de marzo 2020para los contribuyentes de ingresos brutos con jurisdicción sede en Buenos Aires, Córdoba, Chaco, Chubut, La Rioja, Mendoza y Santa Fe.

La Provincia de Córdoba prorrogó la entrada en vigencia de dicho registro hasta el día 6 de enero de 2020, por lo que AFIP establece que también a partir de ese fecha estará disponible para los impuestos nacionales cuya percepción y fiscalización se encuentren a cargo de esa Administración Federal.

RG 4657/2020

RESOG-2020-4657-E-AFIP-AFIP – Procedimiento. Sistema Registral. “Registro Único Tributario-Padrón Federal”. Resolución General N° 4.624. Norma modificatoria.

Ciudad de Buenos Aires, 02/01/2020

VISTO la Resolución General N° 4.624, y

CONSIDERANDO:

Que la norma del VISTO implementó el “Registro Único Tributario-Padrón Federal”, disponible en el ámbito del “Sistema Registral”, con el fin de promover la simplificación y unificación de las inscripciones y registros de los contribuyentes del orden tributario nacional y de las administraciones tributarias locales, que adhieran al mismo mediante convenios o normas particulares.

Que las disposiciones de la mencionada resolución general resultaban de aplicación a partir de la fecha de implementación del mencionado registro por parte de la Comisión Arbitral del Convenio Multilateral y de al menos una administración tributaria provincial.

Que mediante la Resolución General N° 9 del 13 de noviembre de 2019 de la Comisión Arbitral del Convenio Multilateral, se estableció para el día 5 de diciembre de 2019 la entrada en vigencia del “Registro Único Tributario-Padrón Federal” para los contribuyentes del impuesto sobre los ingresos brutos que tributan por el régimen del Convenio Multilateral con jurisdicción sede en las provincias listadas en el Anexo I de dicha norma.

Que por razones operativas y a efectos de asegurar su correcta instrumentación, por medio de la Resolución General N° 15 del 4 de diciembre de 2019, la mencionada Comisión Arbitral resolvió aplazar la entrada en vigencia del registro para los contribuyentes del impuesto sobre los ingresos brutos con jurisdicción sede en las provincias detalladas en la Resolución General N° 9/2019, al día 25 de marzo de 2020.

Que por su parte, la Dirección General de Rentas de la Provincia de Córdoba por Resolución Normativa N° 53 del 15 de noviembre de 2019, estableció la implementación del citado registro para los contribuyentes del impuesto sobre los ingresos brutos de su jurisdicción, a partir del día 5 de diciembre de 2019.

Que la mencionada Dirección General mediante Resolución Normativa N° 54 del 4 de diciembre de 2019 prorrogó la entrada en vigencia de dicho registro para el día 6 de enero de 2020.

Que esta Administración Federal se encuentra en condiciones de poner en marcha el denominado “Registro Único Tributario-Padrón Federal” para los contribuyentes alcanzados por los impuestos nacionales, cuya recaudación y fiscalización se encuentran bajo su órbita, en concordancia con la fecha fijada por la administración tributaria de la Provincia de Córdoba.

Que por los motivos expuestos resulta procedente modificar la fecha de aplicación de las disposiciones de la Resolución General N° 4.624.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, de Recaudación, de Servicios al Contribuyente y de Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Sustitúyese el Artículo 10 de la Resolución General N° 4.624, por el siguiente:

“ARTÍCULO 10.- Esta resolución general entrará en vigencia el día de su publicación en el Boletín Oficial y sus disposiciones resultarán de aplicación a partir del día 6 de enero de 2020, para los contribuyentes alcanzados por el punto 1. del Artículo 2°.

Respecto de los sujetos comprendidos en los puntos 2. y 3. de dicho artículo, surtirá efectos a partir de las fechas de implementación del registro por parte de la Comisión Arbitral del Convenio Multilateral y de cada una de las administraciones tributarias provinciales y municipales, en el marco de sus respectivas competencias, las cuales serán publicadas en el sitio “web” institucional de esta Administración Federal.”.

ARTÍCULO 2°.- Las disposiciones de esta resolución general entrarán en vigencia a partir del día de su publicación en el Boletín Oficial.

ARTÍCULO 3°.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Mercedes Marco del Pont

e. 03/01/2020 N° 204/20 v. 03/01/2020

Fecha de publicación 03/01/2020

Buenos dias, respecto al RUT en la actualizacion de datos del domicilio: Si el contribuyente es LOCAL, por ejemplo de caba, en el tipo de domicilio debe poner jurisdiccion sede?, porque entiendo que eso seria para los que estan dentro de convenio….

Pero si pongo en tipo de domic fiscal actividad principal y en el domicilio real, pongo sin actidad me tira error,.

Alguien sabe realmente como debe cargarse, no encuentro preguntas al respecto en el ABC. Muchas gracias!!