A partir del 1 de junio deberán registrarse las CBU de los contribuyentes utilizando el servicio “Declaración de CBU para cobros de origen tributario, aduanero y de la seguridad social” con el fin de controlar la titularidad de la cuenta bancaria y evitar el uso inadecuado de claves bancarias.

OBLIGADOS A REGISTRAR EL CBU

– Los sujetos acreedores originarios de los fondos a restituir por la AFIP en concepto de devoluciones, reintegros, reembolsos y demás regímenes de restitución de fondos , así como los cesionarios que resulten destinatarios de créditos cedidos conforme al Código Civil y Comercial de la Nación.

– Los contribuyentes que deban recibir pagos que realice la AFIP en concepto de los créditos otorgados por entidades bancarias conforme al régimen de la Ley 24402.

– Los contribuyentes que adhieran a los sistemas de AFIP que admiten como forma de pago el débito en cuenta bancaria. Para lo cual deberán previamente:

- Constituir y/o mantener el Domicilio Fiscal Electrónico.

- Informar una dirección de correo electrónico y un número de teléfono celular, a través del servicio “Sistema Registral” menú “Registro Tributario”, opción “Administración de e-mails” y “Administración de teléfonos”.

AUTORIZACION AL USO DE LA CBU POR TERCEROS

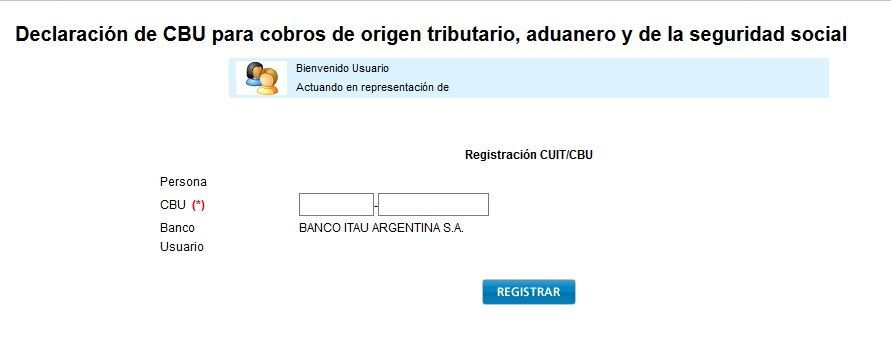

La CBU declarada deberá corresponder a una cuenta en pesos, habilitada en una entidad bancaria autorizada por el Banco Central de la República Argentina.

Los titulares de una CBU, podrán autorizar el uso de la misma -sólo para débitos en cuenta- a un tercero mediante el servicio “Declaración de CBU”, quien aceptará o rechazará tal autorización a través del mismo servicio.

La referida autorización podrá ser revocada por el titular de la Clave Bancaria Uniforme (CBU) en cualquier momento.

Las autorizaciones, aceptaciones, rechazos y revocaciones serán notificadas al Domicilio Fiscal Electrónico tanto del autorizante como del autorizado y tendrán efecto inmediato en su asociación con el sistema de órdenes de débito de que se trate, afectando los débitos que se realicen a partir del primer día del mes siguiente a aquel en que se registre la novedad.

CONTROL DE LA CBU INFORMADA

La CBU informada, antes de ser dada de alta será corroborada por la AFIP, con la información obtenida mediante el régimen establecido en el Anexo III de la RG 3421, a efectos de verificar la respectiva relación “C.U.I.T. titular o cotitular/C.B.U”.

Sin perjuicio de ello, la AFIP podrá complementar el procedimiento de verificación mencionado, validando la CBU con el registro único y centralizado de correlación “CBU-Alias.

En aquellos casos en que no pueda llevarse a cabo la verificación de la relación “CUIT/CBU”, las entidades bancarias -mediante el servicio “e-Ventanilla”- obtendrán en forma semanal el archivo correspondiente a la entidad y confirmarán o rechazarán la relación.

El resultado será transmitido a la AFIP a través de “Internet”, ingresando al servicio “Declaración de CBU”, dentro de las 72 horas de recibida la información.

No obstante el procedimiento descripto precedentemente, las entidades bancarias deberán, de corresponder, presentar el formulario de declaración jurada rectificativo previsto en el régimen informativo del Anexo III de la RG 3421.

La falta de cumplimiento de la presentación de la información requerida dará lugar -cuando corresponda- a la aplicación de las sanciones previstas en la normativa vigente.”.

IMPLICANCIA EN MIS FACILIDADES

A partir de la aplicación de la presente, el Sistema “MIS FACILIDADES” sólo admitirá CBU verificadas en el “Registro” para la CUIT de su misma titularidad o que hayan sido autorizadas por un tercero.

VIGENCIA

A partir del primer día hábil del mes inmediato siguiente al de su publicación en el Boletín Oficial, inclusive.

Fecha de publicación 31/05/2017