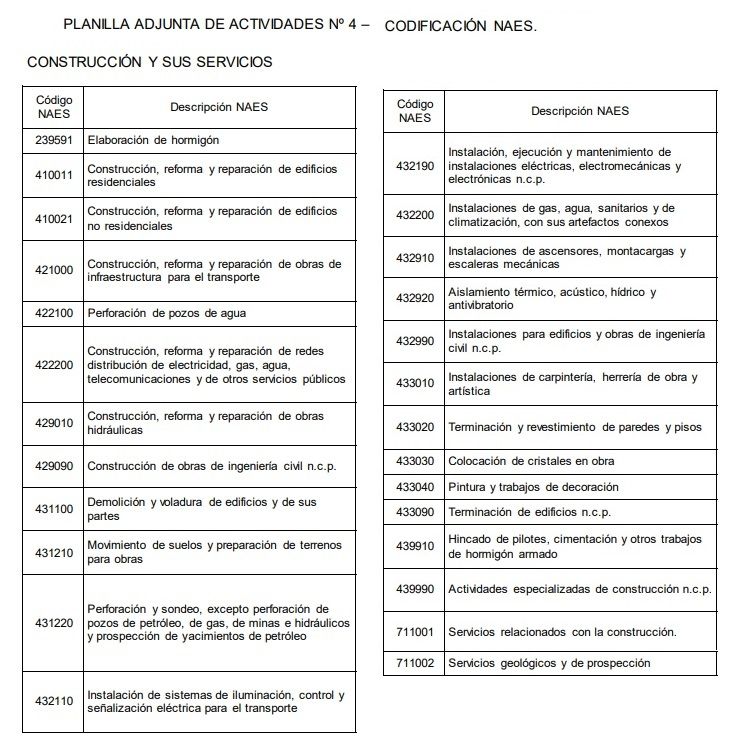

Mediante la Ley 6323 se realizan distintas modificaciones al Código Fiscal CABA 2020 para morigerar los efectos que el asilamiento social tuvo sobre esa actividad, entre ellos se exceptúa del pago de las cuotas 5/2020 y 6/2020 de los contribuyentes y/o responsables inscriptos en la categoría Régimen Simplificado del Impuesto sobre los Ingresos Brutos que realicen las actividades especificadas “PLANILLA ADJUNTA DE ACTIVIDADES N° 4-CODIFICACIÓN NAES” de la Ley Tarifaria vigente.

LEY N.° 6323

Buenos Aires, 27 de agosto de 2020

La Legislatura de la Ciudad Autónoma de Buenos Aires sanciona con fuerza de Ley

Artículo 1º.- Sustitúyese el artículo 331 del Código Fiscal (T.O. 2020), por el siguiente:

“Momento de pago: Artículo 331.- El pago de este derecho es previo al otorgamiento del Permiso de Obra y deberá realizarse en un porcentaje del treinta por ciento (30%) al momento de la solicitud del Registro de Etapa Proyecto y el setenta por ciento (70%) restante, previo a la obtención del Permiso de Obra, sin perjuicio del cobro de las diferencias que

puedan surgir con motivo de la liquidación de control que se efectúe al terminar las obras o durante su ejecución y como condición previa al otorgamiento del certificado de inspección final.”

Art. 2°.- Sustitúyese el artículo 344 del Código Fiscal (T.O. 2020), por el siguiente:

“Pago del Derecho para el Desarrollo Urbano y el Hábitat Sustentable:

Artículo 344.- El pago del Derecho para el Desarrollo Urbano y el Hábitat Sustentable deberá efectuarse de la siguiente manera:

a) Al solicitarse un Permiso de Obra, el veinte por ciento (20%) de los metros cuadrados de edificabilidad adicionales declarados debe abonarse junto con los Derechos de Delineación y Construcción que correspondan por la solicitud del Permiso de Obra. El ochenta por ciento (80%) restante de los metros cuadrados de edificabilidad adicionales declarados se liquidan de la siguiente forma:

1. Tratándose de Micro Obras, se abonan al momento del Final de obra.

2. En el supuesto de Obras Menores, el cuarenta por ciento (40%) debe abonarse al momento de la verificación de la implantación de obra de Planta Baja en el terreno y el restante cuarenta por ciento (40%) se abona al momento de la verificación de la terminación de obra.

3. En el caso de Obras Medias y Obras Mayores, el cuarenta por ciento (40%) debe abonarse al momento de la verificación de la implantación de obra de Planta Baja en el terreno y el restante cuarenta por ciento (40%) se abona al momento de la verificación de finalización de la losa de la Obra; y

b) En caso de solicitarse una ampliación de un expediente de Permiso de Obra que se encuentre en curso, deberá abonarse la totalidad del Derecho para el Desarrollo Urbano y el Hábitat Sustentable junto con los Derechos de Delineación y Construcción que correspondan por la solicitud ampliación.

A los efectos de la determinación del gravamen, se aplicará el valor de incidencia del suelo y la alícuota que establezca la Ley Tarifaria vigente al momento de la emisión de las correspondientes boletas de pago.”

Art. 3°.- Sustitúyese el artículo 366 del Código Fiscal (T.O. 2020), por el siguiente:

“Momento de pago:

Artículo 366.- El pago de este impuesto debe realizarse previo al otorgamiento del Permiso de Obra.

Para los planos aprobados con anterioridad a la vigencia de este impuesto, el pago del mismo se debe realizar con el perfeccionamiento del hecho imponible.”

Art. 4°.- Exceptúase del pago de las cuotas N° 5/2020 y N° 6/2020 de los contribuyentes y/o responsables inscriptos en la categoría Régimen Simplificado del Impuesto sobre los Ingresos Brutos – Título II Capítulo XIV del Código Fiscal (t.o. 2020)- que realicen las actividades especificadas “PLANILLA ADJUNTA DE ACTIVIDADES N° 4-CODIFICACIÓN NAES” de la Ley Tarifaria vigente.

Art. 5°.- Incorpórase como Cláusula Transitoria Tercera del Código Fiscal (T.O. 2020), el siguiente texto:

“Cláusula Transitoria Tercera: Quienes hayan iniciado y obtenido el Permiso de Obra entre el 15 de septiembre de 2020 y el 15 de septiembre de 2021, podrán diferir el pago del ravamen por la Generación de Residuos Áridos y afines no reutilizables por un plazo de hasta doce (12) meses contados a partir de la fecha de obtención del

mencionado Permiso.

Se aplicará un descuento del veinte por ciento (20%) sobre el gravamen antes mencionado, por única vez, cuando se abone el monto total, previo al otorgamiento del Permiso de Obra.”

Art. 6°.- Incorpórase como Cláusula Transitoria Cuarta del Código Fiscal (T.O. 2020), el siguiente texto:

“Cláusula Transitoria Cuarta: Quienes hayan iniciado y obtenido el Permiso de Obra entre el 15 de septiembre de 2020 y el 15 de septiembre de 2021, podrán diferir el pago del setenta por ciento (70%) de los Derechos de Delineación y Construcción correspondientes al Permiso de obra por un plazo de hasta doce (12) meses contados

a partir de la fecha de obtención del mencionado permiso.

Se aplicará un descuento del veinte por ciento (20%) sobre el pago del setenta por ciento (70%) de los Derechos de Delineación y Construcción correspondientes al Permiso de Obra, por única vez, cuando se abone el monto total de este Derecho, previo al otorgamiento del Permiso de Obra.”

Art. 7°.- Incorpórase como Cláusula Transitoria Quinta del Código Fiscal (T.O. 2020),el siguiente texto:

“Cláusula Transitoria Quinta: Quedan exentos del pago de los Derechos de Desarrollo Urbano y Hábitat Sustentable, conforme los plazos y condiciones previstos en cada caso:

1. Las Micro Obras, Obras Menores y Obras Medias:

a) Del veinte por ciento (20%) de los metros cuadrados de edificabilidad adicionales declarados, quienes hayan iniciado y obtenido el Permiso de Obra entre el 15 de septiembre de 2020 y el 15 de septiembre de 2021, con comienzo de ejecución de Obra hasta el 31 de diciembre 2021;

b) Del cuarenta por ciento (40%) de los metros cuadrados de edificabilidad adicionales declarados, quienes hayan iniciado la ejecución de la Obra hasta el 31 de diciembre de 2021 y que desde la fecha de inicio hayan obtenido la verificación especial N° 1 correspondiente a la implantación de obra de Planta Baja en el caso de Obras Menores y Obras Medias, y el Final de obra en el caso de Micro Obras dentro de los siguientes plazos:

i) 360 días corridos en Micro Obras;

ii) 150 días corridos en Obras Menores; y

iii) 180 días corridos en Obras Medias.

Sin perjuicio de haber sido beneficiarios de la exención mencionada en el inciso a) del apartado 1 de esta Cláusula;

c) Del cuarenta por ciento (40%) de los metros cuadrados de edificabilidad adicionales declarados restantes, quienes hayan iniciado la ejecución de la Obra hasta el 31 de diciembre de 2021 y que desde la fecha de inicio hayan obtenido la verificación especial N° 2 correspondiente a la finalización de la última losa en el caso de Obras Medias y Mayores, la verificación especial N° 4 correspondiente a la terminación de la obra en el caso de Obras Menores y el Final de obra en el caso de Micro Obras dentro de los siguientes plazos:

i) 360 días corridos en Micro Obras;

ii) 420 días corridos en Obras Menores; y

iii) 420 días corridos en Obras Medias.

Sin perjuicio de haber sido beneficiarios de la exención mencionada en los incisos a) y b) del apartado 1 de esta Cláusula.

2. Las Obras Mayores hasta diez mil metros cuadrados (10.000 m2):

a) Del veinte por ciento (20%) de los metros cuadrados de edificabilidad adicionales declarados, quienes hayan iniciado y obtenido Permiso de Obra entre el 15 de septiembre de 2020 y el 15 de septiembre de 2021, con comienzo de ejecución de Obra hasta el 31 de diciembre 2021; y

b) Del veinte por ciento (20%) de los metros cuadrados de edificabilidad adicionales declarados, quienes hayan iniciado la ejecución de la Obra hasta el 31 de diciembre de 2021 y que desde la fecha de inicio hayan obtenido la verificación especial N° 1 correspondiente a la implantación de obra de Planta Baja dentro de los 360 días corridos.

Sin perjuicio de haber sido beneficiarios de la exención mencionada en el inciso a) del apartado 2 de esta Cláusula.

3. Las Obras Mayores de más de diez mil metros cuadrados (10.000 m2):

a) Del veinte por ciento (20%) de los metros cuadrados de edificabilidad adicionales declarados, quienes hayan iniciado y obtenido Permiso de Obra entre el 15 de septiembre de 2020 y el 15 de septiembre de 2021, con comienzo de ejecución de Obra hasta el 31 de diciembre 2021; y

b) Del cinco por ciento (5%) de los metros cuadrados de edificabilidad adicionales declarados, quienes hayan iniciado la ejecución de la Obra hasta el 31 de diciembre de 2021 y que desde la fecha de inicio hayan obtenido la verificación especial N° 1 correspondiente a la implantación de la obra de Planta Baja dentro de los 540 días corridos.

Sin perjuicio de haber sido beneficiarios de la exención mencionada en el inciso a) del apartado 3 de esta Cláusula.

Quedan exentos del cuarenta por ciento (40%) de los metros cuadrados de edificabilidad adicionales declarados, los casos descriptos en los apartados 2 y 3 de esta Cláusula Transitoria que hayan iniciado el Permiso de Obra entre el 1° de enero de 2020 y el 15 de septiembre de 2020, hayan iniciado la ejecución de la Obra hasta el 31 de diciembre de 2021 y que desde la fecha de inicio hayan obtenido la verificación especial N° 1 correspondiente a la implantación de obra de Planta Baja dentro del plazo de 360 días corridos en el supuesto del apartado 2 y 540 días corridos en el

supuesto del apartado 3.

Para los casos descriptos en los apartados 2 y 3 de esta Cláusula Transitoria que hayan iniciado el trámite de Permiso de Obra entre el 15 de septiembre de 2020 y el 15 de septiembre de 2021, se aplicará un descuento del sesenta por ciento (60%) sobre el pago de este Derecho, por única vez, cuando se abone el monto total previo al otorgamiento del Permiso de Obra.

Las exenciones y descuentos previstos en esta Cláusula Transitoria no darán lugar a la devolución de los Derechos ya abonados.”

Art. 8°.- Comuníquese, etc. Forchieri – Schillagi

DECRETO N.° 313/20

Buenos Aires, 1 de septiembre de 2020

En uso de las atribuciones conferidas por el artículo 102 de la Constitución de la Ciudad Autónoma de Buenos Aires, promúlgase la Ley Nº 6323 (EE Nº 20.776.260/GCABA-DGALE/2020), sancionada por la Legislatura de la Ciudad

Autónoma de Buenos Aires con fecha 27 de agosto de 2020.

El presente Decreto es refrendado por los señores Ministros de Hacienda y Finanzas y de Desarrollo Económico y Producción, y por el señor Jefe de Gabinete de Ministros.

Publíquese en el Boletín Oficial de la Ciudad de Buenos Aires; gírese copia a la Legislatura de la Ciudad Autónoma de Buenos Aires, por intermedio de la Dirección General de Asuntos Legislativos, comuníquese a los Ministerios de Hacienda y Finanzas y de Desarrollo Económico y Producción. Cumplido, archívese. RODRÍGUEZ

LARRETA – Mura – Giusti – Miguel

Hola

Les pedimos asesoramiento en cómo enmarcar el sig reclamo legal impositivo a la DGROC;

La ley 6323 busca promover la construcción de obras nuevas.

Pero a quienes tenemos un trámite iniciado en 2019 aún no terminado (somos muchos por las demoras sufridas en el proceso del cambio de código y la modalidad Virtual de aprobación en pandemia) no nos dejan aplicar a la exención parcial para abonar la Plusvalía (Derechos para Desarrollo Urbano y el Habitat Sustentable. La muni nos justifica en que al haber iniciado un tramite en 2019 no podemos pedir la exención, por mas que el requerimiento es haber presentado la ultima etapa en 2020 ó 2021,

El requerimiento según la ley es presentar la última etapa del trámite (que ahora se llama Permiso de Obra Civil) entre sep2020 y sep2021, y cumplimos con eso

Agradeceremos vuestros comentarios

Buen día, como puedo saber si la actividad “662020 Productor Asesor de seguros” está incluida en regimen simplificado?, quiero dar el alta en AGIP y esa actividad solo aparece para “Regimen general”, es correcto? debería inscribirme en regimen general?

Muchas gracias,

Martín