A través de la RG (AFIP) 3293 se crearon 2 nuevos regimenes de información denominados “Registración de Transferencias de Participaciones Societarias” y “Actualización Autoridades Societarias”, previstos en los Títulos II y III de la misma.

¿Quiénes deben informar el Regimen de Registracion de Operaciones?

La registración deberá ser efectuada, en forma concurrente por:

b) Adquirentes o cesionarios

c) Sujetos comprendidos en los incisos a) y b) del artículo 49 y las asociaciones civiles no comprendidas en el punto 3. del inciso a) del artículo 69, ambos de la Ley de Impuesto a las Ganancias, con excepción de aquellos enunciados en el Anexo I de la RG 3293/12 y de los fondos comunes de inversión.

d) Escribanos de Registro, cuando las transacciones se hubieren realizado mediante instrumento público

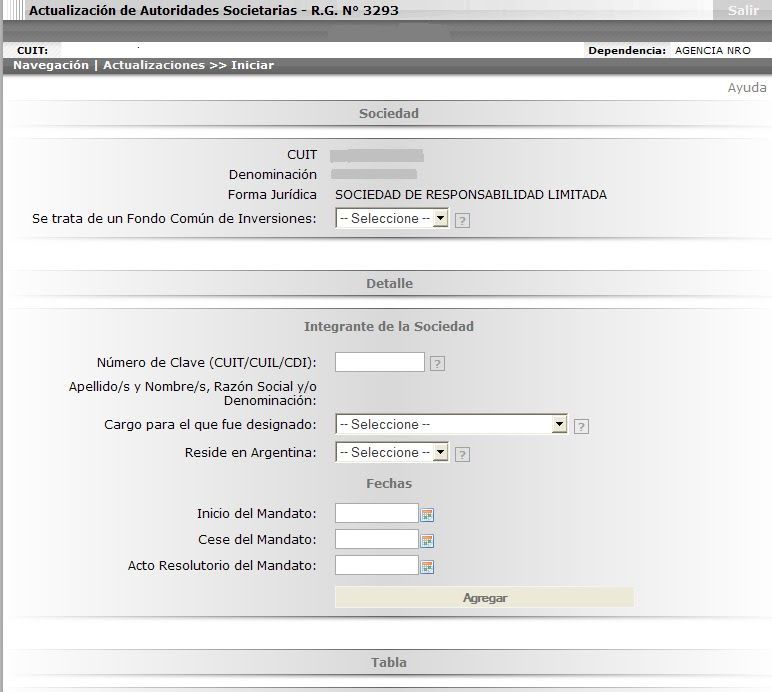

¿Quiénes deben informar el Regimen de Actualización de Autoridades Societarias?

Se encuentran obligados a este régimen de información los siguientes sujetos:

a) Los sujetos comprendidos en los incisos a) y b) del artículo 49 de la Ley de Impuesto a las Ganancias.

b) Las asociaciones civiles y fundaciones no comprendidas en el punto 3. del inciso a) del artículo 69 de la Ley de Impuesto a las Ganancias.

c) Los fondos comunes de inversión no comprendidos en el punto 7. del inciso a) del artículo 69 de la Ley de Impuesto a las Ganancias.

Se encuentran exceptuados aquellos sujetos enunciados en el Anexo I de la RG 3293/12

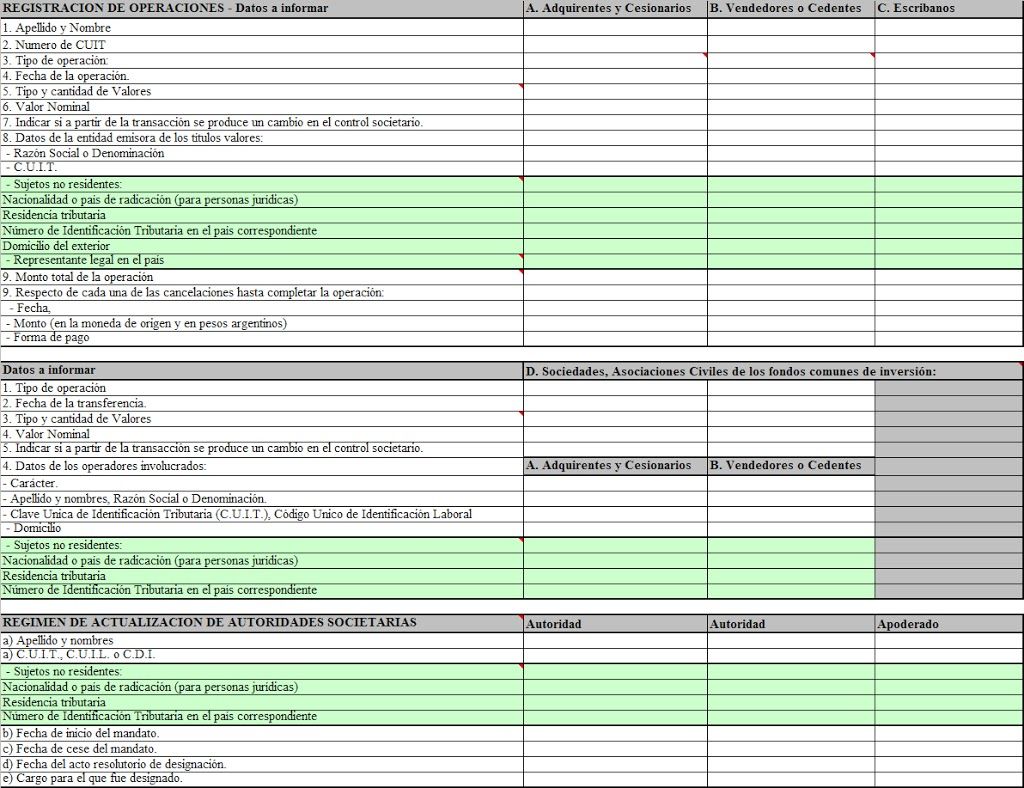

¿Qué información pide el Regimen de Registracion de Operaciones y el Regimen de Actualización de Autoridades?

El siguiente es un cuadro en el cual se detalla la información requerida por ambos regimenes para cada una de las partes involucradas. El mismo lo pueden bajar en formato Excel para utilizar como papel de trabajo desde ACA.