AFIP establece procedimiento para calcular los anticipos de ganancias para el período fiscal 2016 considerando el incremento en las deducciones personales.

Las personas humanas y las sucesiones indivisas, responsables del impuesto a las ganancias, para determinar los anticipos del período fiscal 2016, podrán optar por recalcularlos a través del ajuste de la base para la liquidación de los mismos en función a la incidencia de las modificaciones dispuestas por el Dto. 394/16

El ejercicio de la opción podrá efectuarse a partir del día 1 de junio de 2016 y hasta el 15 de junio de 2016.

Requisitos:

- Poseer CUIT con estado administrativo “Activo. Sin Limitaciones”

- Constituir “Domicilio Fiscal Electrónico”. Para ello están obligados a manifestar su voluntad expresa mediante la aceptación y transmisión vía Internet de la fórmula de adhesión. A tal fin, ingresarán al servicio “e-ventanilla”

- Contar con el alta en el impuesto a las ganancias.

- Tener actualizado en el “Sistema Registral” el código relacionado con la actividad que desarrollan, de acuerdo con el “Clasificador de Actividades Económicas (CLAE)-F.883”.

Obligaciones:

Quienes ejerzan la opción de reducción de quedan obligados, a partir del momento en que tal hecho ocurra, a:

- Utilizar todos los procedimientos y funcionalidades del sistema “Cuentas Tributarias”.

- Cancelar la totalidad de sus obligaciones impositivas, aduaneras y de los recursos de la seguridad social, mediante transferencia electrónica de fondos.

En aquellos casos en que se hubiera optado, para la cancelación de estos mediante tarjetas de crédito (RG 1644), se deberá solicitar la suspensión del débito del primer anticipo de 2016 ante el respectivo agente de cobro (entidad bancaria o administradora de tarjeta de crédito).

¿Cómo se ejerce la Opción de Reducción de Anticipos?

- Ingresar al sistema “Cuentas Tributarias”

- Seleccionar la transacción “Reducción de Anticipos”, en la cual una vez indicado el impuesto “11-Ganancias Personas Físicas” y el período fiscal “20160000”, se tildará el campo “Decreto 394/2016” y se consignará el importe de la base de cálculo modificada.

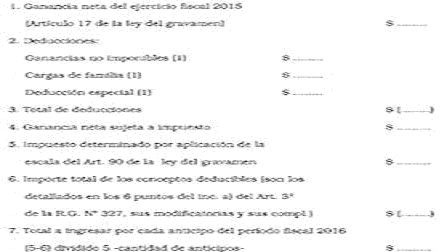

El sistema efectuará una serie de validaciones conforme los datos suministrados y los obrantes en las bases de datos de este Organismo. De superarse la misma, el trámite resultará aprobado y se registrará en el sistema el nuevo importe de los anticipos correspondientes al período fiscal 2016. Asimismo, se emitirá un comprobante como acuse de recibo del ejercicio de la opción.La determinación de la nueva base de cálculo deberá constar en papeles de trabajo confeccionados de acuerdo con el modelo de reliquidación:

los que deberán ser conservados en archivo a disposición del personal fiscalizador de este Organismo. En caso que de las mencionadas validaciones resulten inconsistencias, el sistema no permitirá la transacción y emitirá un mensaje de rechazo.

En el supuesto de resultar rechazada la transacción, los responsables podrán presentar en la dependencia de AFIP en la que se encuentren inscriptos, una Multinota, en la que solicitarán la aceptación del ejercicio de la opción. Asimismo, deberán acompañar los elementos que consideren hacen a su derecho, juntamente con los papeles de trabajo a que hace referencia el cuarto párrafo del artículo precedente. En el supuesto que el trámite resultara aprobado, se registrará en el sistema el nuevo importe de los anticipos correspondientes al período fiscal 2016.

Ante la denegatoria a lo solicitado, los responsables podrán interponer el recurso previsto en el artículo 74 del decreto 1397/79.