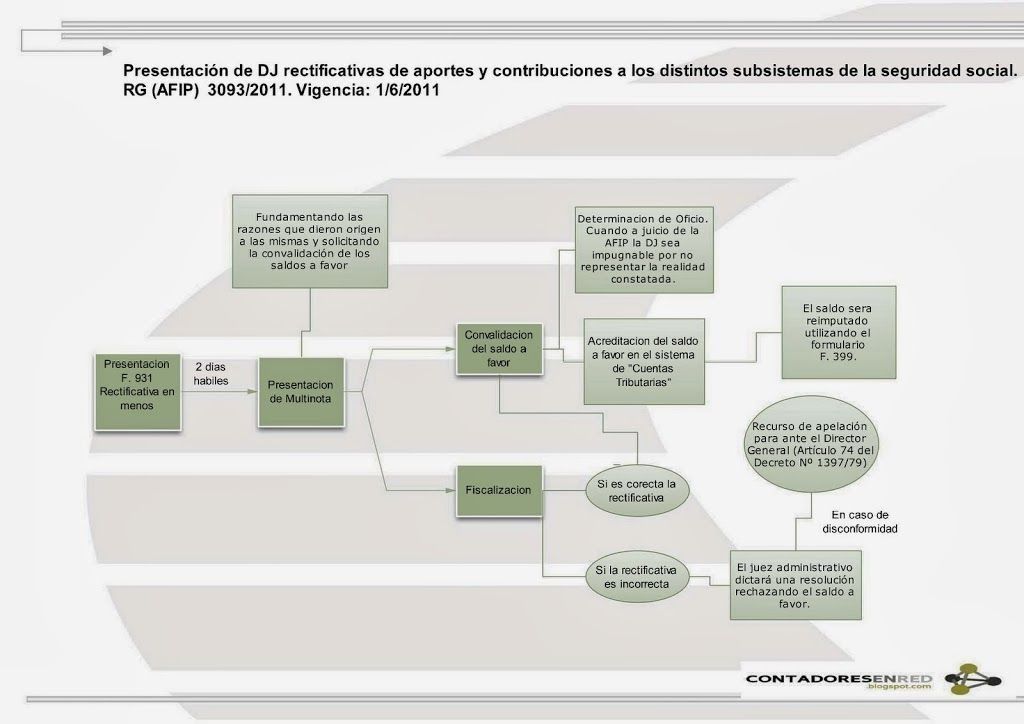

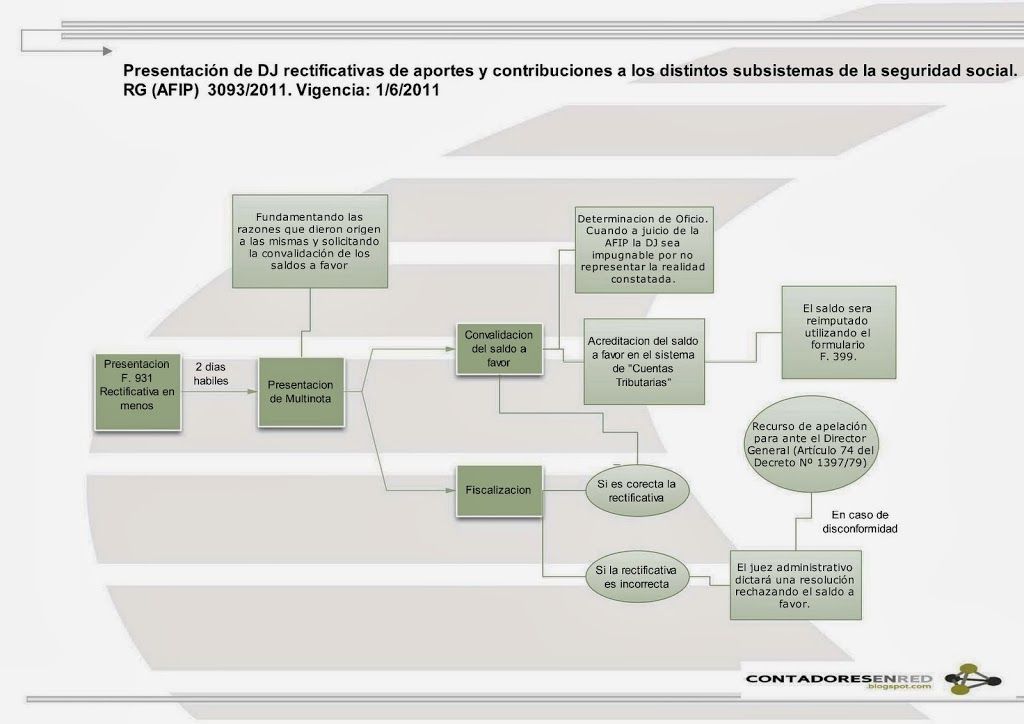

RECTIFICATIVA EN MENOS – CONSIDERACIONES A TENER EN CUENTA:

1º PLAZO PERENTORIO DE 2 DIAS HABILES 12 MESES.

Antes de presionar el botón de enviar es necesario tener preparada toda la documentación que se deberá presentar en AFIP, porque el Art. 2 de la RG 3093 establece un plazo de 2 días hábiles 12 meses (modificado por RG 4066-E) posteriores a la presentación para poder realizar el trámite de convalidación. Este plazo fue confirmado por la persona que nos atendió en la delegación de AFIP que ni bien nos vio llegar con el tramite lo primero que dijo fue “¿Están dentro de las 48 hs?” por suerte si, porque en caso contrario no hay nada mas por hacer, hay que iniciar un juicio para disponer de los saldos a favor del contribuyente.

Más allá de que 2 días me parece un plazo ridículo, hay que tener en cuenta que comienzan a contar una vez que presentamos la DJ Rectificativa, lo cual nos da la posibilidad de manejar el tiempo teniendo todo listo antes de presentar la rectificativa. Me llama la atención el último párrafo del Art. 2 “El incumplimiento a lo indicado en este artículo obstará a la convalidación y disponibilidad del saldo en cuestión” y lo que me respondió la mesa de ayuda de AFIP cuando les consulte sobre las consecuencias de presentar pasados los 2 días hábiles:

“Sr/a. Contribuyente: Atento a su consulta, le informamos que deberá dirigirse a la dependencia de AFIP en la cual se encuentra inscripto, con el fin de que le indiquen el procedimiento a seguir. Muchas gracias por comunicarse con AFIP. C.R.G. Departamento Canales de Atención“.

La realidad es que pasados los 2 días 12 meses no toman el trámite y al no establecer la RG 3093/11 un procedimiento alternativo en caso de incumplimiento, no le queda otra opción al contribuyente que iniciar un juicio.

2º RECTIFICATIVA EN MENOS – DOCUMENTACIÓN A PRESENTAR.

– Multinota: Fundamentando las razones que dieron origen a la rectificativa en menos y solicitando la convalidación de los saldos a favor que resulten de dicha presentación.

– Documentario respaldatoria: De los hechos alegados y las restantes pruebas que hagan a su derecho. Recuerden que el motivo de la rectificativa en menos debe ser un error en la carga de los datos al confeccionarse la original.

– F. 399: Para la reimputación de los saldos a favor del contribuyente.

Recuerden que toda la documentación debe tener la firma certificada cuando no concurre el titular/representante legal.

3º PRIMERO PAGUE Y DESPUÉS RECLAME.

Se aplica el principio de “solve et repete”, es decir, que para que tomen el trámite y acepten la rectificativa en menos, es necesario que este paga la DJ original, para así poder gestionar la devolución del importe pagado de más.

4º ESPERAR Y CONTROLAR EL SISTEMA DE CUENTAS TRIBUTARIAS.

La RG no establece que tiempo se tomara la AFIP para la convalidación de los saldos a favor. Sobre este tema se hizo una consulta en el Foro de Participación de los Recursos de la Seguridad Social (Disp. 574/09) y esta fue la respuesta: “El representante de la Dirección de Asesoría y Coordinación Técnica contesta que en la Resolución General no están previstos plazos, salvo el que se impone al contribuyente de hacer la presentación de la nota dentro de los dos días de la declaración jurada rectificativa. Por esa razón, cabe la aplicación de la ley de procedimiento administrativo, y transcurridos los sesenta días, en caso de silencio, existirá la posibilidad de pedir un pronto despacho.”

Por experiencia puedo decir que la acreditación en el Sistema de Cuentas Tributarias no es automático y que por ahora solo queda esperar…