El registro y posterior ratificación/rectificación del Domicilio de Explotación, es un régimen de información que corresponde realizar anualmente a los contribuyentes del Impuesto sobre los Ingresos Brutos ejercen o desarrollan -total o parcialmente- su actividad económica en la Ciudad Autónoma de Bs. As..

El registro es de carácter obligatorio para las siguientes personas:

a) Contribuyentes y/o responsables del Impuesto sobre los Ingresos Brutos bajo Categoría Locales.

b) Contribuyentes y/o responsables del Impuesto sobre los Ingresos Brutos que tributen bajo las normas del Convenio Multilateral, en la medida que posean establecimiento, local, sucursal u oficina situado en la Ciudad Autónoma de Buenos Aires.

c) Los contribuyentes inscriptos en el Régimen Simplificado del Impuesto sobre los Ingresos Brutos, excepto aquellos comprendidos en los términos del artículo 289 del Código Fiscal (t.o.2024).

d) Contribuyentes exentos del Impuesto sobre los Ingresos Brutos en la Ciudad Autónoma de Buenos Aires.

Se deberá contar con la siguiente información, que será solicitada en los distintos pasos de registración:

– Partida del inmueble en el que se realiza la actividad.

– Número de CUIT de la persona titular del inmueble.

– Número de CUIT de la persona que realiza la actividad que se está declarando.

– Carácter de la ocupación del inmueble de la persona que realiza la actividad.

– Código de la actividad que se realiza (NAES).

– Superficie que afecta a la actividad.

– Número de habilitación, en caso de corresponder.

– Fecha de inicio de la actividad en ese inmueble.

– Fecha de cese de la actividad en ese inmueble.

En el 2021, AGIP publicó un listado de preguntas frecuentes sobre este tema respondiendo a la consulta sobre ¿Cómo debe informar el domicilio de explotación un locador de varios inmuebles ubicados en CABA?

En necesario aclarar que el registro de domicilio de explotación es exigible para los contribuyentes que ejercen o desarrollan, total o parcialmente, su actividad económica en el domicilio a registrar.

Por lo cual el locador solo deberá declarar los domicilios de los inmuebles donde desarrolla su actividad económica. Mientras que será obligación de los locatarios completar también el registro, detallando el carácter de ocupación del mismos.

¿Cómo debe informar el domicilio de explotación un locador de varios inmuebles ubicados en CABA y GBA?

Solo se deberán registrar los domicilios de explotación en CABA, por el proceso aclarado anteriormente, en caso que el contribuyente no posea el domicilio de explotación, se le permitirá registrar su domicilio fiscal o comercial según lo considere conveniente.

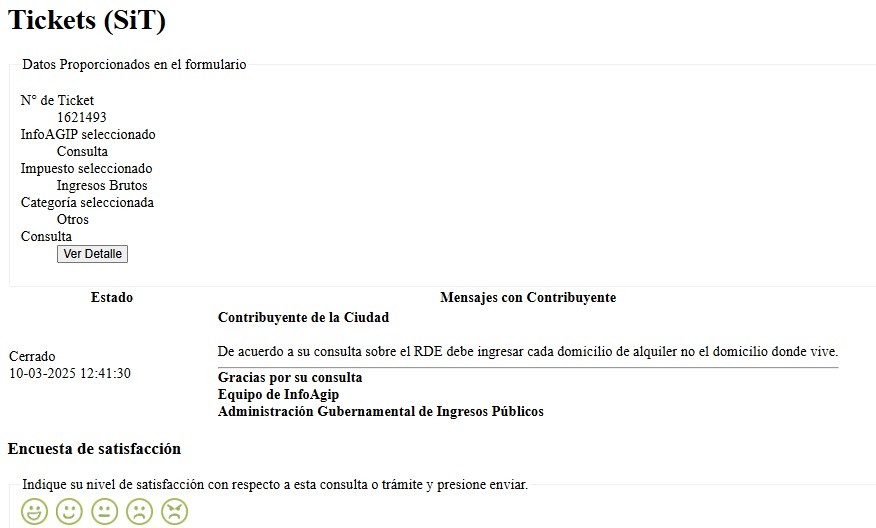

Y la verdad es que ambas son bastante genéricas ya que la duda se presenta respecto a si cada inmueble que el contribuyente da en locación es o no un domicilio de explotación a informar. Por lo cual volví a consultar en AGIP sobre este punto y esta es la respuesta que recibí ayer:

“De acuerdo a su consulta sobre el RDE debe ingresar cada domicilio de alquiler no el domicilio donde vive”.

Muchas gracias por compartir este aporte.

Pasando en limpio: si un propietario con domicilio en CABA tiene en alquiler un inmueble de su propiedad, en el RDE tiene que informar el domicilio de ese inmueble que pone en alquiler, no el domicilio donde vive. ¿Correcto?

Saludos,