La RG 3878/16 en su Art. 1 y la Res. 24/01 (ex SePyME) establecieron que podrán acceder al beneficio del IVA Trimestral aquellos sujetos categorizados como empresas Micro, Pequeñas y Medianas (tramo 1), excepto para quienes desarrollen actividades de la construcción y minería y las personas humanas cuando su actividad se desarrolle en el sector servicios y sus ventas totales anuales expresadas en pesos sean inferiores o iguales al límite establecido para la categoría Micro Empresa.

Debiendo además:

– Poseer CUIT en estado Activa – Sin Limitaciones

– Tener actualizados el Domicilio Fiscal, Locales y Establecimientos

– Tener actualizada la Actividad Económica.

– Constituir Domicilio Fiscal Electrónico

– Contar con el alta en los impuestos.

– No adeudar DDJJ Informativas y/o Determinativas

– No encontrarse en proceso de concurso o quiebra

– Utilizar el servicio con clave fiscal “Sistema de Cuentas Tributarias”

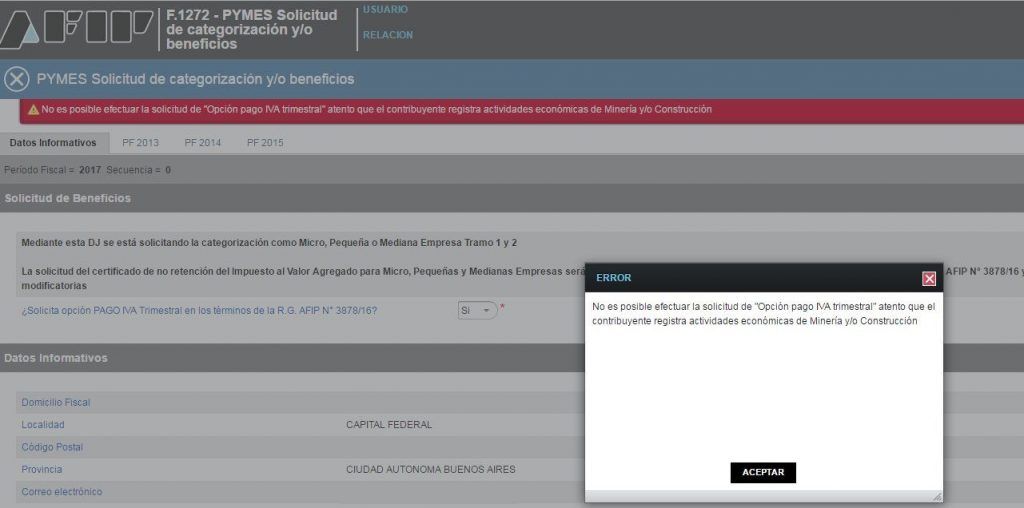

Sin embargo, y a pesar de cumplir con todos los requisitos varios contribuyentes se están encontrando que al momento de realizar la solicitud de categorización como PYME el sistema de AFIP no se los permite.

El mensaje que emite el sistema utiliza como motivo para la no categorización que el contribuyente posee actividades de minería o construcción, cosa que no es cierto y que se puede verificar sencillamente observando la actividad económica declarada en el Sistema Registral.

Lamentablemente hasta el momento el error persiste y no se han comunicado ningún tipo de solución para subsanar un error de sistema que dejará a varios contribuyentes al azar sin poder utilizar el beneficio establecido en la RG 3878/16.

La peor parte es que los surten efecto desde el primer día del mes de aprobación por parte de la ex SePyME. Con lo cual, para utilizar el beneficio a partir del mes de junio de 2016 inclusive, dicha aprobación debería efectivizarse hasta el 30/6/2016 inclusive.