Se prorroga desde el 1 de enero de 2012 hasta el 31 de diciembre de 2012 el plazo establecido en el artículo 23 de la Ley 26.476, sobre la vigencia del beneficio establecido en el artículo 16 el cual establece que, por el término de 24 meses contados a partir del mes de inicio de una nueva relación laboral, los empleadores gozarán por dichas relaciones de una reducción de sus contribuciones vigentes con destino a distintos subsistemas de la seguridad social.

El beneficio consiste en que durante los primeros 12 meses sólo deberá ingresar el 50% de las contribuciones y por los segundos 12 meses se pagará el 75% de las mismas.

Recordemos que la Resolución (MTEySS) 400/2011 ha fijado las pautas de aplicación del régimen de reducción de contribuciones patronales relativas a la nomina de personal que debe considerarse para determinar si el empleador tiene o no derecho a gozar de ese beneficio fiscal:

– La dotación de trabajadores contratados por tiempo indeterminado al 30 de noviembre de 2010 es la que debe considerarse para determinar si la incorporación de un nuevo trabajador representa o no un incremento de esa nomina.

– Conforme a lo previsto en los incisos a) y b) del Art. 19 de la Ley 26.476 el empleador no podrá hacer uso del beneficio con relación a los siguientes trabajadores:

a) Aquellos que, luego de producido la extinción de la relación laboral, cualquiera fuese su causa, sean reincorporados por el mismo empleador dentro de los doce (12) meses, contados a partir de la fecha de desvinculación;

b) El nuevo trabajador contratado dentro de los doce (12) meses contados a partir de la extinción incausada de una relación laboral.

En los dos supuestos previstos en los incisos a) y b) de la Ley 26.476, debe tratarse de la extinción de relaciones laborales operadas a partir del 1º de diciembre de 2010. Es entonces, a partir de esa fecha, que se debe computar el plazo de doce meses.

Códigos a utilizar para dar el “Alta Temprana” y su posterior carga en el SICOSS o Su Declaración

| Código | Descripción |

|---|---|

| 201 | Puesto nuevo artículo 16, ley 26476 – beneficio primeros doce meses |

| 202 | Puesto nuevo artículo 16, ley 26476 Trabajador discapacitado artículo 34, ley 24147 – beneficio primeros doce meses |

| 203 | Puesto nuevo artículo 16, ley 26476. Trabajador discapacitado artículo 87, ley 24013 -beneficio primeros doce meses- |

| 204 | Puesto nuevo artículo 16, ley 26476 meses 13 a 24 – beneficio segundo año |

| 205 | Puesto nuevo artículo 16, ley 26476. Trabajador discapacitado artículo 34, ley 24147 meses 13 a 24 -beneficio segundo año- |

| 206 | Puesto nuevo artículo 16, ley 26476. Trabajador discapacitado artículo 87, ley 24013 meses 13 a 24 -beneficio segundo año- |

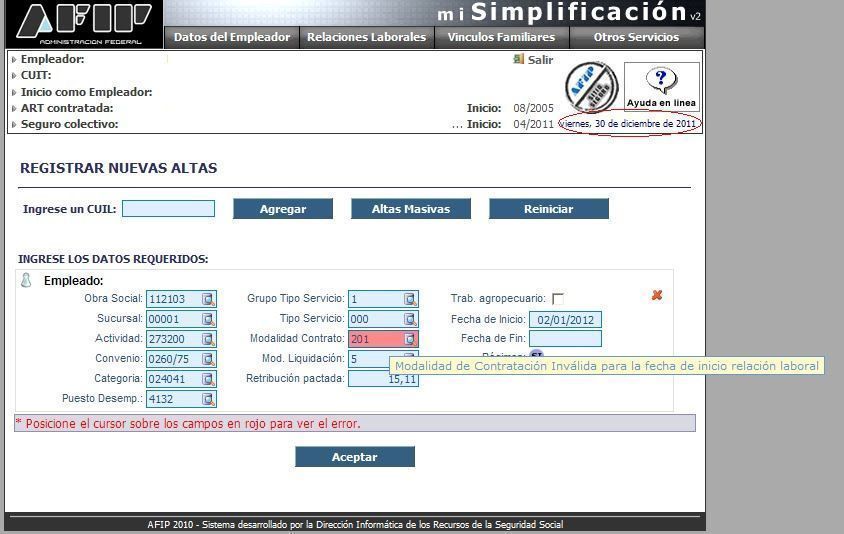

Lamentablemente la AFIP no actualizo “Mi simplificación”, por lo cual si tratan de dar un alta temprana hoy con fecha de inicio a partir del 1/1/2012 utilizando el código “201” se van a encontrar con que el sistema no lo permite. Habrá que esperar a que actualicen “Mi Simplificación” y posteriormente modificar las altas tempranas.

A mi en el resivo de sueldo m figurava tiempo i determinado,y ahora m figura puesto nuevo de 13 a 24 meses.corre riesgo mi puesto de trabajo x ese cambio en mi resibo?