Es evidente que los fiscos están tan desbordados como nosotros, las semanas anteriores lo vivimos con las publicaciones en el BO en un día poco habitual como es el sábado y entre ayer y hoy con notificaciones que fueron enviadas al DFE de los contribuyentes inscriptos en Ciudad Autónoma de Buenos Aires después de las 18 hs de un día viernes.

Así estamos, con esa sensación de emergencia permanente y en nuestro caso particular esta última notificación pareció tocarnos mas de cerca que otras porque puntualmente trata sobre la tasa de Ingresos Brutos vigente para nuestra actividad en 2020 en CABA.

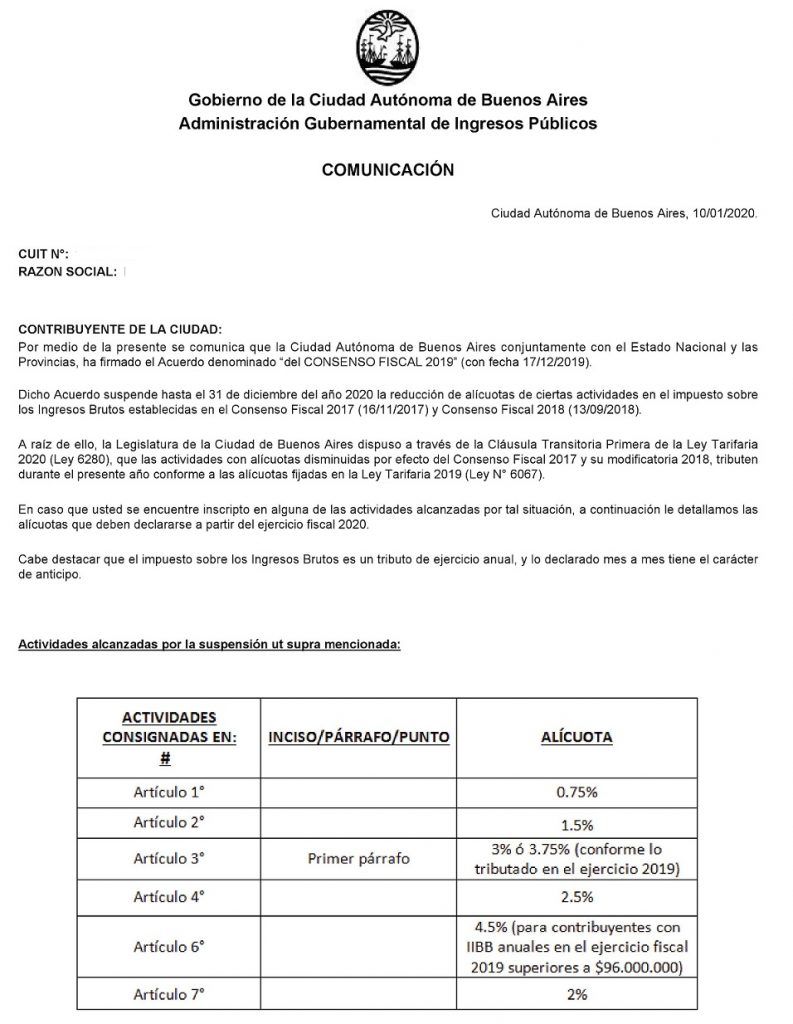

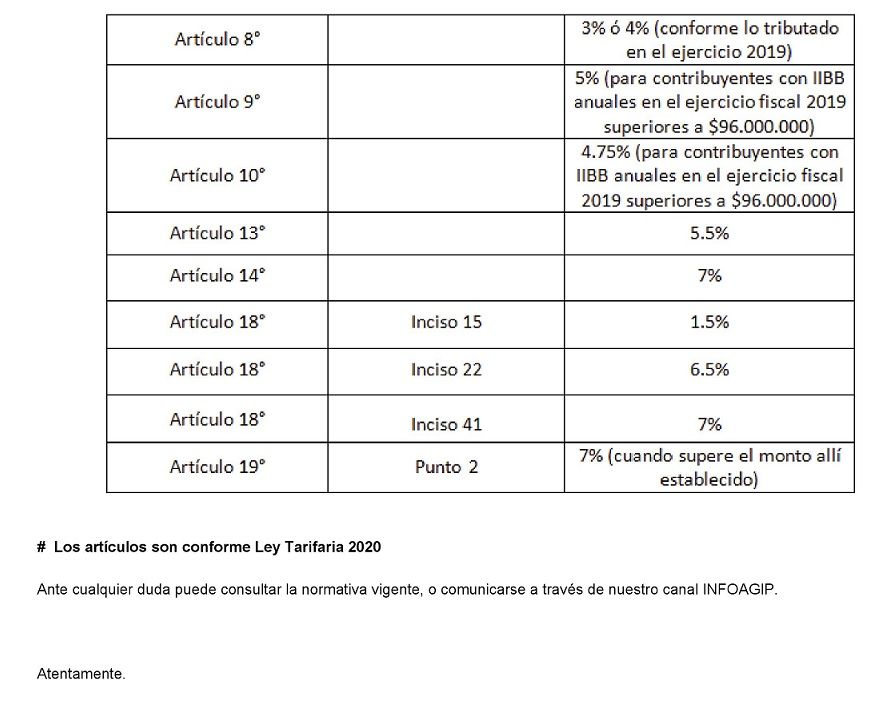

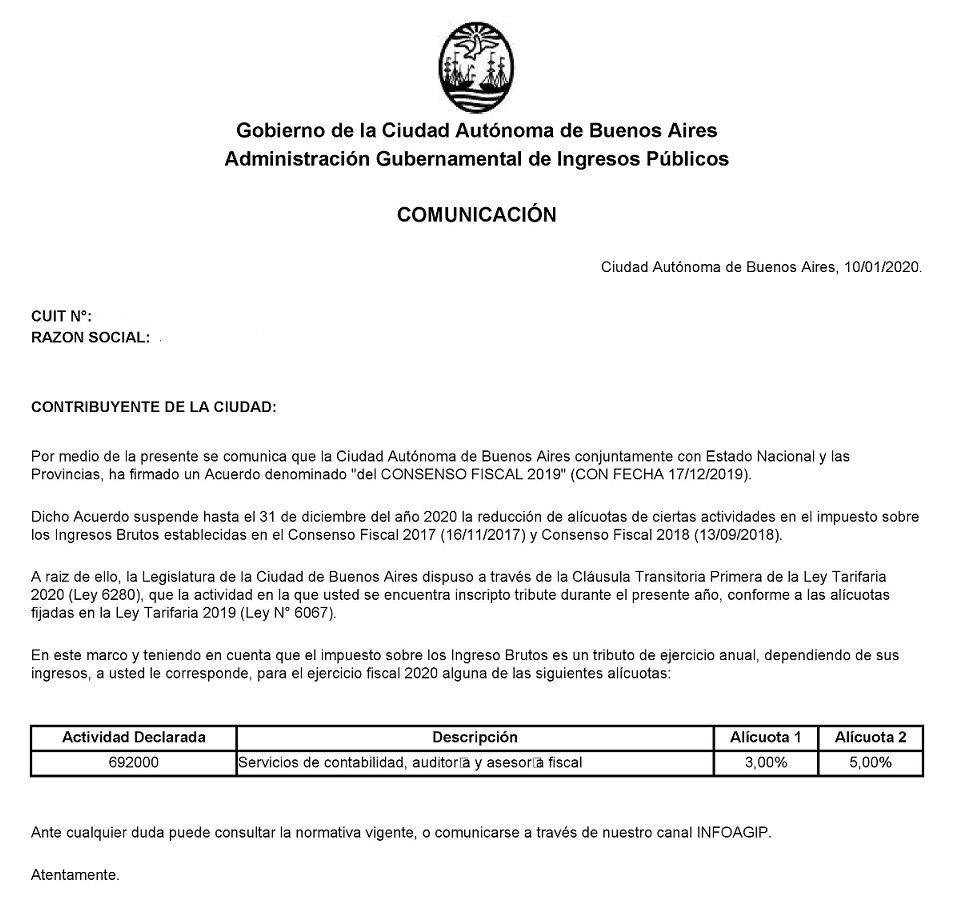

Es importante primero distinguir que llegaron 2 tipos de notificaciones, una más general en la cual se informa la suspensión del Consenso Fiscal 2017/2018, que establecía una baja gradual en las alícuotas de Ingresos Brutos e informa cuales son las actividades alcanzadas por la suspensión y cual será la alícuota a aplicar.

Por otro lado hubo contribuyentes que recibieron una notificación más específica donde directamente se menciona el código de actividad y la alícuota por la cual debería tributar ese contribuyente.

¿Qué es lo realmente importante de esta notificación?

Me llamaba la atención la alícuota del 5% informada como alícuota 2, ya que según la Ley Tarifaria 2020 las alícuotas vigentes para esa actividad serían:

y acá está el objetivo de esta notificación en masa que realizó ayer AGIP, la Legislatura de la Ciudad de Buenos Aires dispuso a través de la Cláusula Transitoria Primera de la Ley Tarifaria 2020 (Ley 6280), que se tribute conforme a las alícuotas fijadas en la Ley Tarifaria 2019 (Ley 6067).

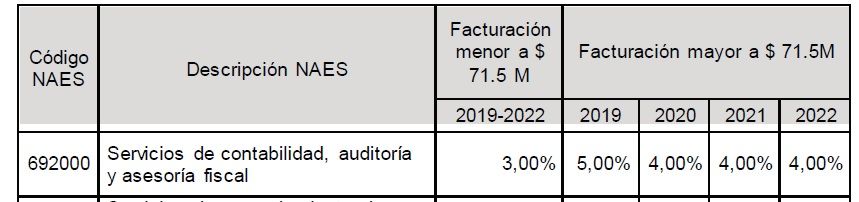

Como pueden ver, estas alícuotas surgen de la Ley Tarifaria 2019:

Cláusula Transitoria Primera: En el supuesto de producirse la rescisión y/o suspensión de los acuerdos aprobados por las Resoluciones N° 441/LCABA/2017 y N° 367/LCABA/2018, las actividades, las operaciones y los instrumentos alcanzados deberán tributar de conformidad con las alícuotas fijadas para cada uno de ellos en los artículos 45 a 54, 57, 58, los incisos 12, 13, 15 y 21 del artículo 62, 113 y 114 de la Ley Tarifaria para el año 2019.

Dichas alícuotas deberán aplicarse respecto de los hechos imponibles acaecidos a partir del mes siguiente al de la rescisión y/o suspensión de los mencionados acuerdos

Conclusión: Mucho cuidado, especialmente contribuyentes de Convenio Multilateral al liquidar los anticipos del año 2020 ya que deberán cargar en forma manual las alícuotas al aplicativo y la Ley tarifaria que deberán utilizar es la del año 2019.

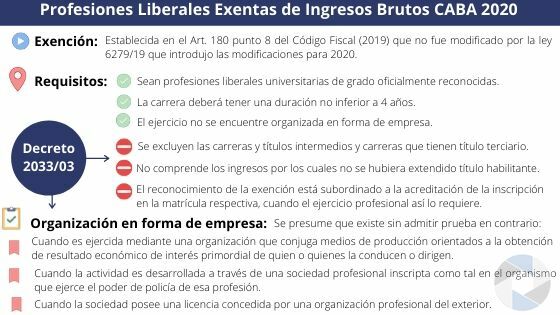

¿Implica esta notificación que los que ejercemos profesionales liberales ya no estamos exentos en Ingresos Brutos?

La respuesta es no, aquellos profesionales que tengan como actividad el ejercicio de una profesión liberal estarán exentos del Impuesto a los Ingresos Brutos en CABA siempre y cuando cumplan los siguientes requisitos establecidos en el Art. 180 punto 8 del Código Fiscal (2019) que no fue modificado por la ley 6279/19:

Sean profesiones liberales universitarias de grado oficialmente reconocidas.

La carrera deberá tener una duración no inferior a 4 años.

El ejercicio no se encuentre organizada en forma de empresa.

Por su parte el Decreto 2033/03 aclara:

Se excluyen las carreras y títulos intermedios.

No son consideradas profesiones liberales universitarias las carreras que tienen título terciario, aunque las mismas fueren dictadas por universidades oficialmente reconocidas.

No comprende a los ingresos provenientes del ejercicio de profesiones por las cuales no se hubiera extendido título habilitante.

El reconocimiento de la exención está subordinado a la acreditación de la inscripción en la matrícula respectiva, cuando el ejercicio profesional así lo requiere.

¿Qué significa estar organizado en forma de empresa?

El decreto establece que se entiende que existe la misma cuando la actividad desarrollada conforma una unidad económica independiente de la individualidad del profesional que la ejerce o conduce.

Se presume sin admitir prueba en contrario, que existe organización en forma de empresa:

1. Cuando la actividad es ejercida mediante una organización que constituye la conjunción de medios de producción orientados a la consecución de objetivos cuyo resultado económico es en interés primordialmente de quien o quienes la conducen o dirigen.

2. Cuando la actividad es desarrollada a través de una sociedad profesional inscripta como tal en el organismo que ejerce el poder de policía sobre la profesión de que se trate.

3. Cuando la sociedad posee una licencia concedida por una organización profesional del exterior.

No se considera ejercicio profesional organizado en forma de empresa a la simple asociación de profesionales dirigida a compartir gastos de funcionamiento necesarios para la prestación individual y personal del servicio profesional.

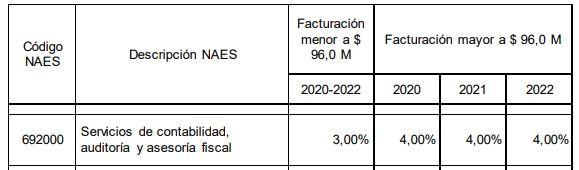

La misma Ley Tarifaria 2020 para CABA establece en su Artículo 9°.- “De conformidad con lo dispuesto por el Código Fiscal, establécense las siguientes tasas para las actividades de prestaciones de obras y/o servicios relativas a los Servicios Inmobiliarios Empresariales y de Alquiler, especificadas en la “PLANILLA ADJUNTA DE ACTIVIDAD N° 9 – CODIFICACIÓN NAES” del presente, en tanto no tengan previsto otro tratamiento en esta Ley o en el Código Fiscal.

Cuando las actividades sean realizadas por contribuyentes y/o responsables con ingresos brutos anuales en el ejercicio fiscal anterior iguales o inferiores a $96.000.000, establécese la tasa del 3,00% Cuando estos ingresos brutos sean superiores a $96.000.000, establécese una tasa del 4,00%.”