La Ley 27618 estableció un procedimiento de carácter transitorio de acceso al Régimen General de Impuestos y la posibilidad de acceder a beneficios en IVA y Ganancias.

En particular para utilizar los beneficios del Art. 7 de la Ley 27618, los contribuyentes deberán primero realizar realizar la adhesión al beneficio y obtener la caracterización “503 – Procedimiento transitorio de acceso al Rég. General (Art 7)” para luego presentar con relación a los períodos fiscales de enero a julio de 2021, la presentación de las declaraciones juradas -originales o rectificativas- entre el 2 de agosto y el 20 de septiembre de 2021, ambas fechas inclusive.

Para ellos deberá , incluir el nuevo beneficio dentro de la solapa de “Crédito Fiscal”, opción “Procedimiento Transitorio de acceso al Régimen General – Ley N° 27.618, Artículo 7”.

Pero si bien el Art. 27 de la RG 5003/21 establece que “Cuando por la aplicación de los beneficios previstos en la presente corresponda presentar declaraciones juradas rectificativas del Impuesto al Valor Agregado, las mismas serán registradas en el “Sistema de Cuentas Tributarias”, previo revisiones sistémicas pertinentes, siempre que se confeccionen exclusivamente a efectos de aplicar los beneficios de la Ley N° 27.618 y se presenten a partir del día 2 de agosto y hasta el día 20 de septiembre de 2021, ambas fechas inclusive, en cuyo caso -de corresponder- se procederá a acreditar los saldos a favor del contribuyente que surjan de las referidas rectificativas“.

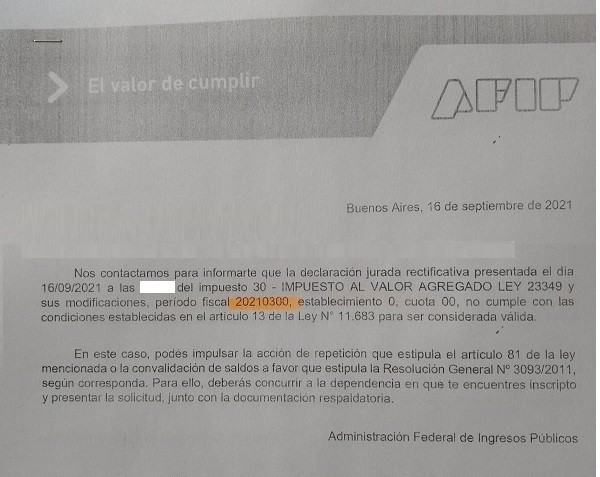

La realidad es que los contribuyentes se están encontrando como respuesta a la presentación de la DDJJ Rectificativas en IVA una notificación en el DFE en el cual se informa que las DDJJs no cumplen con las condiciones establecidas en el Art. 13 de la Ley 11.683, condiciones que no deberían aplicar para estas rectificativas en particular.

¿Están teniendo situaciones similares?