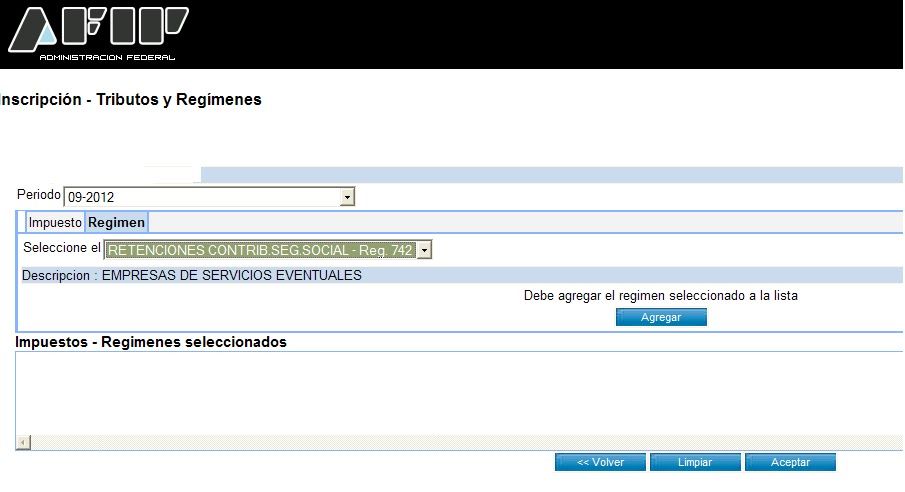

1º INSCRIPCION COMO AGENTE DE RETENCION

El mismo permite, a todas las personas físicas o jurídicas que conforme a las normas específicas que lo disponen, actúen en carácter de Agentes de Retención / Percepción de obligaciones cuyo único destino sea el Sistema Único de la Seguridad Social, informar nominativamente a los sujetos retenidos, las retenciones y percepciones practicadas en el período e ingresar en su caso el saldo resultante de la secuencia de la declaración jurada. A través de esta aplicación se generará la declaración jurada (F.910).

Pueden bajarlo desde ACA

3º EFECTUAR LA RETENCION

La obligación de la empresa usuaria de actuar como agente de retención es por las obligaciones derivadas de los regímenes de la Seguridad Social.

El importe a retener se determinará sobre los montos facturados por las empresas de servicios eventuales en concepto de sueldos y jornales, aplicando los porcentajes correspondientes a las contribuciones con destino a:

a) 10,17% – Régimen Nacional de Jubilaciones y Pensiones (L. 24241 y sus modif.).

b) 1,5% – Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (L. 19032).

c) 0,89% – Fondo Nacional de Empleo (L. 24013).

d) 6% – Régimen Nacional de Obras Sociales (L. 23660).

Las empresas de servicios eventuales deben abonar en forma directa a los sindicatos que correspondan: las cuotas sindicales, los aportes empresariales y las retenciones a los trabajadores que resulten de la convención colectiva aplicable a la empresa usuaria.

Es obligación del agente de retención entregar el comprobante firmado, al sujeto pasible de retención, al

momento de la misma. Tener en cuenta que el certificado no surge del aplicativo (como en el SICORE) debe confeccionarlo el contribuyente (En el caso de mi cliente la empresa de Servicios Eventuales le envió el modelo ce Certificado con el importe a retener).

4º INGRESO DEL SALDO DE LA RETENCION

El ingreso del saldo a favor del Fisco se efectuará mediante depósito bancario.

– Por medio del volante electrónico de pagos (VEP).

– Utilizando el formulario F. 801/E

Códigos a utilizar:

Impuesto: 353.

Concepto: 736.

Subconcepto: 736

¿Cuándo se deposita la retención?

Los agentes de retención depositarán el importe de las retenciones practicadas hasta el penúltimo día del mes, dentro de los 3 (tres) días de efectuadas las mismas. Las retenciones realizadas entre el último día del mes anterior a aquel en que opere el vencimiento para la presentación y pago de la declaración jurada del sujeto pasible de la retención y el día anterior a la fecha de dicho vencimiento, se depositarán dentro de los 3 (tres) días siguientes, contados a partir de la última fecha indicada. En este supuesto, se consignará en el campo “Fecha” de la declaración jurada, el último día del mes anterior al que debe efectuarse el depósito de las mencionadas retenciones.

5º INCORPORACION AL LIBRO SUELDOS DE LOS TRABAJADORES

La empresa usuaria debe llevar, en el libro especial previsto por el artículo 52 de la Ley de Contrato de Trabajo, una sección especial con la siguiente información:

1. Individualización del trabajador que presta servicios a través de una empresa de servicios eventuales;

2. Categoría profesional del mismo y tareas a desarrollar;

3. Fecha de ingreso y egreso;

4. Remuneración denunciada por la empresa de servicios eventuales o importe total de la facturación;

5. Nombre, denominación o razón social, número de CUIT, número de habilitación y domicilio de la empresa de servicios eventuales a través de la cual fue contratado el trabajador.

Tener en cuenta que el Art. 29 última parte dispone que “los trabajadores contratados por empresas de servicios eventuales habilitadas por la autoridad competente, serán considerados en relación de dependencia con carácter permanente, continuo o discontinuo, con dichas empresas”. Sin perjuicio de ello, el Art. 29 bis mantiene la responsabilidad solidaria entre la empresa usuaria y la empresa de servicios eventuales por las obligaciones laborales de esta última respecto de los trabajadores provistos a la usuaria (aún cuando se hayan cumplido todos los requisitos exigidos por la ley para la validez de este tipo de contratación).

6º CONTROLAR LA DOCUMENTACION ENTREGADA POR LA EMPRESA DE SERVICIOS EVENTUALES.

La factura que la empresa de servicios eventuales emita a la empresa usuaria, deberá proporcionar, en forma discriminada (además de la exigida por la AFIP), la siguiente información:

1. Precio del servicio de intermediación;

2. Conceptos e importes de los gastos relacionados con los rubros a que se refiere el precio del servicio de intermediación;

3. Cantidad de trabajadores que prestaron servicios en la empresa usuaria y el importe total de los conceptos asentados en el anexo mencionado a continuación;

4. Se deberá incluir un anexo, (titulado “Anexo decreto nº …”) con las formalidades que establecerá el Ministerio de Trabajo, Empleo y Seguridad Social, con la siguiente información: a) importe total de los rubros remuneratorios y no remuneratorios correspondientes a los trabajadores que prestaron servicios en la empresa); b) detalles e importes de las contribuciones destinadas a la Seguridad Social, vinculadas a dichas remuneraciones que deben ser retenidas por la empresa usuaria; c) el número de factura a la que corresponde el anexo.