ARBA multo a unos 722 mil contribuyentes por no presentar la DJ de Ingresos Brutos del periodo 1-2016, sanción figura en el 6to. párrafo del Art.60 del Código Fiscal “…Cuando la infracción consista en la no presentación de declaraciones juradas, será sancionada, sin necesidad de requerimiento previo, con una multa automática de pesos trescientos ($300), la que se elevará a pesos seiscientos ($600) si se tratare de sociedades, asociaciones o entidades de cualquier clase constituidas regularmente o no. En los casos en que el incumplimiento a dicho deber formal fuese cometido por un agente de recaudación, la infracción será sancionada con una multa automática de pesos cuatro mil ($4.000).” y que hasta ahora no se venía aplicando.

¿Cómo generar el Volante para pagar la Multa?

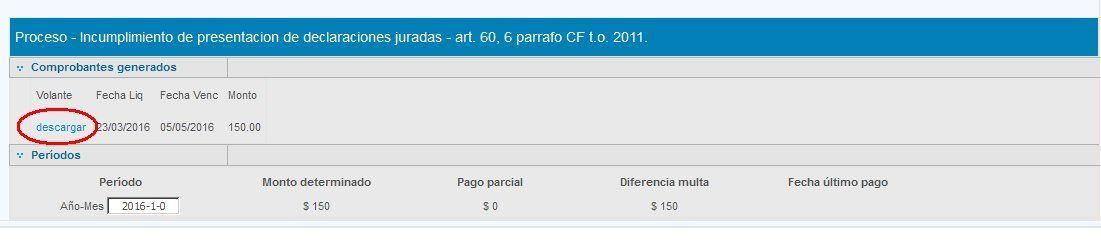

Los contribuyentes directos del Impuesto a los Ingresos Brutos en Bs. As. deberán utilizar el Sistema integral de multas, que permite centralizar todas las multas que se tramitan en ARBA por todos y cada uno de los tipos infraccionales previstos por el Código Fiscal de la Provincia de Buenos Aires, permitiendo la emisión de un volante de pago con código de barras para su pago bancario.

El contribuyente multado deberá:

- Ingresar al sitio http://www.arba.gov.ar/Apartados/SistemaMultas.asp, utilizando CUIT y CIT.

- Ir a Operaciones – Administrar

- Seleccionar Multa del listado

- Hacer clic en “descargar”

Para el caso de contribuyentes de Convenio Multilateral no se si este sistema integral de multas funciona, en caso de que no permita generarla por este medio, siempre pueden generar el Volante de pago a través del aplicativo SIFERE en la opción “Volantes de Pago” “Pago de Multas”. Si alguno tuvo algún caso lo invito a compartirlo.

Compensación de la Multa con Saldo a favor

El Art. 102 del Código Fiscal establece: La Autoridad de Aplicación deberá compensar, de oficio o a pedido de los contribuyentes o responsables, los saldos acreedores, cualquiera sea la forma o el procedimiento por

el cual se establezcan, con las deudas o saldos deudores de gravámenes declarados por los contribuyentes o responsables, o determinados por la Autoridad de Aplicación.

La compensación se aplicará de modo tal de extinguir la totalidad de las deudas no prescriptas de la obligación fiscal cuyo pago en exceso originó el saldo acreedor, comenzando por las más remotas, salvo los supuestos previstos en el segundo y tercer párrafo del artículo 137.

Si una vez extinguida la totalidad de la deuda correspondiente a la obligación fiscal cuyo pago en exceso originó el saldo acreedor, subsistiese a favor del contribuyente o responsable un remanente, la Autoridad de Aplicación podrá computar el mismo, en la forma y modo que establezca mediante reglamentación, como pago a cuenta de obligaciones futuras de la misma obligación, o aplicarlo a la cancelación de otras obligaciones adeudadas por el contribuyente o responsable.

La compensación prevista en el presente artículo se efectuará comenzando por los intereses y recargos, siguiendo con las multas y los gravámenes, en ese orden.

Esta opción es para aquellos contribuyentes que posean saldo a favor en la DJ de I. Brutos, para pedir la compensación es necesario abrir un expediente, y considerando que el monto de la multa, si se abona dentro de los 15 días de recibida la intimación y se reduce a la mitad, es de $ 150 quizás no tenga demasiado sentido realizar este pedido.