El monotributo fue creado con el objetivo de simplificar la liquidación de impuestos a pequeños contribuyentes, sin embargo es un Régimen que tiene una serie de dificultades en su implementación práctica, especialmente con las exclusiones de oficio que viene realizando AFIP mes a mes y cuyas causales pueden no estar tan claras como uno creía.

En principio, para poder permanecer dentro de este Régimen simplificado es necesario no superar ninguno de los parámetros establecidos (ingresos, mts.2, Kw, alquileres) dentro de los últimos 12 meses. Sin embargo para el caso de los ingresos obtenidos, es común para por alto el Art. 9 del Dto. 1/2010 que establece: “ Los ingresos brutos referidos en el último párrafo del Artículo 3º del “Anexo”, son los devengados en el período que corresponda a cada situación prevista en el Régimen Simplificado para Pequeños Contribuyentes (RS).”

Esto obliga, para no quedar excluido, a realizar el cálculo en función de los ingresos devengados en los últimos 12 meses más allá de la fecha de facturación.

Método de lo devengado

Por el mismo se considera a los ingresos y gastos como pertenecientes al año fiscal en el que deben tener incidencia económica, de manera que no interesa, que se haya producido el cobro o el pago en el período que se liquida. La renta devengada es toda aquella sobre la cual se ha adquirido el derecho de percibirla, por haberse producido los hechos necesarios para que se generen, aunque no sea exigible.

¿Cómo considera AFIP que los Ingresos Devengados fueron devengados en un período?

Es una duda bastante común, en muchos casos los contribuyentes creen que AFIP toma los períodos en función a lo que se informa en el detalle de la factura, pero esto no es así.

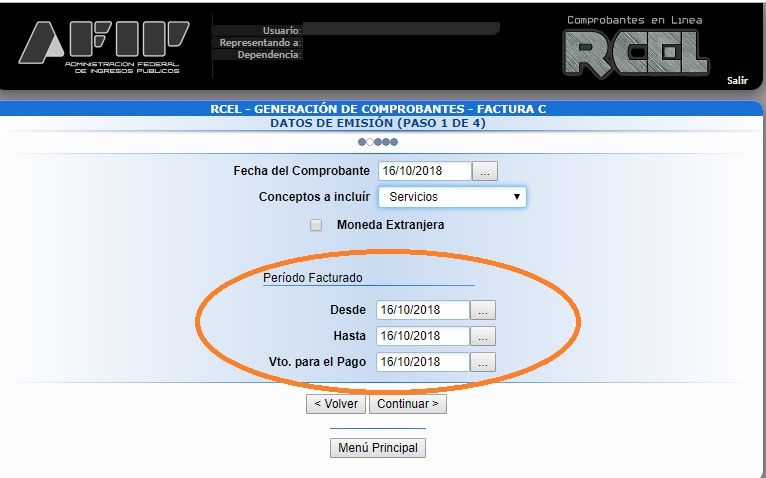

Al emitir la factura electrónica, el contribuyente está obligado a detallar el período durante el cual fueron desarrolladas sus actividades en el campo “periodo facturado (desde – hasta)” y la administración toma como facturación del período la suma de los meses devengados en función a lo que se haya informado allí.

Por este motivo no influye la fecha de facturación, para determinar si un contribuyente monotributista superó el parámetro de facturación anual y fue excluido de oficio, lo que cuenta son los ingresos brutos devengados.

¿Alguien tuvo casos de exclusión del monotributo por no tener en cuenta los ingresos “devengados”?

Y que pasa cuando el periodo devengado abarca multiples meses?

No habría problemas ya que el periodo fiscal del monotributo corre del 1/1 al 31/12. Solo tener en cuenta que no te afecte los semestres ya que hay que Re categorizar en julio y enero.

Ahora te recomiendo “jugar con las fechas”.

Buenos días Carla, tengo algunos clientes que facturan honorarios a mes vencido. Por ejemplo, supongamos que el 2 de mayo 2020 hubieran facturado $ 15000 por honorarios devengados por el período 1.4.2020 al 15.4.2020. Y ambas fechas son las que figuran en la factura, en el campo período facturado “desde” y “hasta”, respectivamente.

La consulta es la siguiente: para controlar que la facturación de los últimos 365 días no supere el máximo que obligaría al contribuyente a pasar a Régimen general, tomando en cuenta el ejemplo, qué fecha debería tomar para esos $ 15.000?

a) 1.4.2020?

b) 15.4.2020?

c) 2.5.2020? (esta fecha está claro que NO)

d) un promedio de $ 1000 por cada uno de los 15 días que hay entre el 1.4.2020 y el 15.4.2020?

Agradezco tu respuesta de antemano, muchísimas gracias por tu usual cooperación!!!

Hola Marcelo, estoy con la misma duda. Lograste que alguien te la responda? Muchas gracias

Hola yo recibi estando de vacaciones una notificacion que me dejaban fuera del monotributo

por que debia facturar 400000 y facture 435000 en el año 2016, parece que el 2016 es un año nefasto;

es un negocio de 30 m2 , como un kiosco. Hablando el contador con la supervisora de la AFip le dijo que tenia

que pagar $ 484.00 en un pago o $499.000 en tres pagos o $ 522679 en tres pagos.

Como comprenderan no tengo ese dinero, por lo que debere cerrar el local y despedir a la empleada.

No si si hay alguna alternativa posible, pero segun l contador no queda nada para hacer. Aclaro que durante todo este

tiempo cumpli religiosamente con todos los pagos, Monotributo, 931, obra social seguros etc, ademas de tarifas alquiles, expensas.

La realidad es que si bien asumo mi error, o el del contador, no puedo hacer frente a esa deuda.

no me dan plazo, ni atienden los pagos realizados como contribuyente.

alguien tiene algun dato sobe lo que podria hacer? si puedo apelar ante alguna reparticion u oficina?

Muchas gracias

Daniel,

Esta es una pagina para contadores, no realizamos asesoramiento, lo mejor es que lo consultes con un profesional de tu zona.

Hola : tengo una chica que paga desde 2014 Monotributo solamente para tener los aportes y la o.social . Nunca pago INGREOS BRUTOS BS AS. (ARBA), si yo la quiero inscribir en ARBA tengo que poner fecha de inicio de actividad la que figura en la constancia de inscripcion del monotributo ( 2014) .- , y si bien le presentaria todas las ddjj de arba en cero y no da nada a pagar GERENO MULTAS AUTOMATICAS CON SUS INTERESES DESDE 01/2016 .-

LA PREGUNTA ES :

Si le doy el cese de actividad en el monotributo al menos por un mes , y luego doy el alta nuevamente ( NO RENUNCIA , CESE DE ACTIVIDADES) Quiero saber si al dar el alta nuevamente la Constancia de Inscripcion me sale con la fecha nueva ,.-

Alguien que me ayude porfis

Hola gente, a clientes mios le pasaron las dos cosas

1. Por un supuesto error sumaron las notas de credito en vez de restarlas. Presente disconformidad en termino, pero me dijeron que no. Hubo que ir a patear los escritorios para que lo solucionaran

2.- me contaron colegas que a veces toman la fecha de emision del comprobante y no la fecha que le ponemos al comprobante, No me pasó, entiendo que es apelable

3. Nunca me paso que tengan en cuenta el periodo por el cual se factura y no la fecha de facturacion, y eso que he ido al limite en algunos casos

Hola Irene,

Gracias por compartirlo!

hola,

me excluyeron de monotributo, no mentiendo porque tomaron periodo 8/2017 a 7/2018?

a alguien le paso?

gracias

Hola Carla!

Yo tengo un monotributista que llevaba muy al dia y fue todo una sorpresa cuando lo excluyeron en octubre 2016…el unico calculo que me dio (porque no se pasaba y por lo devengado estaba muy debajo) era sumando por fechas de emision de las facturas, pero tambien tenia una nota de credito. Se me paso el tiempo para presentar el recurso via web. Y hablando en agencia presente via multinota un recurso de apelacion. Porque me explicaron que en el barrido toman por fechas de emision y tambien suman las notas de credito (no se si lo solucionaron a esto). Increible!!!!!!

A los 6 meses me llego la resolucion que retrotrain la situacion y admitian el error. Pero en Enero de ese mismo año permitieron reingresar a los monotributistas, asi que lo hice pero por otro canal.

Igualmente una linda y tensionante experiencia..

Saludos

Fernando,

Muchas gracias por compartirlo! Nunca tuve esa experiencia maravillosa…QUE SUMEN LAS NOTAS DE CRÉDITO YA ES EL COLMO!!!

Jajajaja! Encima una satisfaccion profesional la resolucion a favor!

Cuando empece a averiguar me dijeron que ni me gastara, que habia solo un caso que habian fallado a favor por fuera de la via web. Que iba a perder el tiempo…

Estoy pensando seriamente en encuadrarlo!

Saludos

Si queres enviamelo a contadoresenred@live.com.ar (borra primero datos personales que no quieras exponer) y lo publico, es una satisfacción enorme cuando pasan estas cosas.

Buen dia, les cuento que hoy presentamos un recurso por tema exclusión por exceder el límite de facturación. Les cuento que no pudimos “subir ” a la web el texto del recurso, porque excedía los 2.000 caracteres.

Al ser imposible achicar el recurso, se presentó en soporte papel.-

Y si bien la normativa indicaba 15 días hábiles para la presentación del recurso, al momento de presentarlo, nos dicen que el plazo son días corridos porque el sistema on line está habilitado todos los días…

Una locura lo que te contestaron, en que agencia fue? pudiste presentar el recurso?

Buen día. Esto quiere decir que si por ejemplo la fecha de factura y el período facturado coinciden, y todo el año 2018 se hicieron con fecha del último día del mes, y en enero de 2019 le pongo fecha 15/01 (una fecha anterior al último día del mes), se sumarían las 13 facturas para ver los ingresos devengados?

Exacto, si pones fecha de factura 15/1/2019, pero en período desde y hasta pones de 1/12/2018 a 31/12/2018, la van a sumar para el período 2018.

carla y en el caso de las notas de credito ?

si emito una nc el 10 01 2020

pero es por devengado de meses oct nov y dic 2019 lo resta al importe facturado anual ? del 2019 ?

Yo tuve un caso. En período de facturación se omitió modificar las fechas y se dejó la fecha del comprobante, al cumplir un año de esa factura llegó la exclusión. Llegamos a hacer el descargo pero después de dos meses la resolución determinó que se superó el monto máximo de facturación en los últimos 12 meses devengados, por lo que quedaba inscripto en el régimen general.

A mí me sucedió, y creo que es una interpretación sumamente arbitraria de una aclaración hecha por AFIP, ya que a mi entender el espíritu de tomar “ingresos devengados” se refiere a que si por ejemplo, se emite un comprobante en diciembre esos ingresos deben imputarse a ese mes sin importar si se cobran o no, cosa que me parece correcta para evitar el diferimiento; pero eso no se condice con la forma en que las verificaciones imputan los ingresos tomando la fecha a que se refieren las tareas realizadas.

Tal como le planteé en su momento a la inspectora (obviamente sin ser escuchado), ¿qué sucede si una sociedad con un gran atraso en sus presentaciones, requiere los servicios de un profesional para auditar los últimos 4 ejercicios?. El profesional acepta el trabajo y hoy le factura por la auditoría del balance correspondiente al ejercicio 01/01/2016 – 31/12/2016. Imaginen que con los valores actuales de honorarios y los valores del monotributo del año 2016, sin ninguna duda queda excluido en forma retroactiva con las consecuencias previsibles. ¿Tiene sentido? ¿Estoy muy equivocado con mi planteo?

Es lo que yo analice ayer al ver este articulo. Muchas veces recibimos trabajos atrasados y por una cuestión de orden, especificamos en el periodo facturado que estamos cobrando.

Lo único que se me ocurre es hacerlo en la descripción en lugar de en el periodo facturado.

Una locura!

Se entiende pero pero el servicio arranca el día desde su prestación efectiva. Por lo que no aplicaría ajustar retroactivamente el periodo.

Igual lo mejor es “jugar con la facturación”. Es decir ajustar el periodo anterior por lo que creas necesario (respetando los limites) y el restante con otra emision de factura en el periodo actual, siempre y cuando el proveedor este de acuerdo.

gracias por el aporte

Hola Carla, yo tuve un caso de exclusión en el cual la AFIP tomó el importe parcial de una de las facturas emitidas aplicando el criterio de devengamiento que describís. Esto me sucedio en 2016. Saludos

no puede ser tanta arbitrariedad. alguien tiene que poner un limite a esta locura interpretativa. un profesional declara por lo percibido. entonces factura mes vencido cuando lo cobra. o sea, pone por ejemplo honorarios del 1-9 al 30-9 pero hace la fc en octubre que es cuando, con suerte, se la pagan. Entonces con que criterio se lo imputarian a setiembre!!

Hola Si me paso en 07/2018.. ahora me pregunto..quienes prestan servicios y facturan como quieren (que pasa mucho) por ejemplo, si ponen el mismo día como fecha de factura (periodo de prestación de servicio) el fisco hace ese control?, es decir, si realmente es una prestaciones mensual y abarca el mes.. no sé.. me parece que deberia ser mas simple el tema.. saludos!!

Muy interesante observación!! Yo me venía guiando por la fecha de factura, y de hecho no le daba importancia al campo de período de facturación… ahora estaré más atento. Gracias por la info!

YO🙋🏻♀️ Una factura hecha los primeros días de Octubre y fechada Septiembre, pero no se modificó el periodo facturado, por lo q quedó octubre, al cumplirse un año de esa factura se lo excluyó de oficio por pasar el tope de facturación, hicimos descargo y le dijeron q si hubiera cambiado el periodo de facturación tal vez se lo tenían en cuenta pero de esa manera no así q quedó inscripto en iva