Ayer el Senado sancionó las MEDIDAS FISCALES PALIATIVAS Y RELEVANTES, las cuales vuelven a Diputados para su aprobación, entre muchas otras medidas contempla en su TÍTULO VI modificaciones para el Régimen Simplificado para Pequeños Contribuyentes – Monotributo.

Las modificaciones que continúan sobre la ley de monotributo, son las siguientes:

- Se extienden categorías I, J y K para aquellos monotributistas cuya actividad principal sea la prestación de servicios, ya que el proyecto de ley modifica el Art. 2 del Anexo de la Ley de Monotributo, unificando que se consideran pequeños contribuyentes a quienes hubieran obtenido en los 12 meses calendario inmediatos anteriores a la fecha de adhesión, ingresos brutos provenientes de las actividades a ser incluidas en el presente régimen, inferiores o iguales a la suma máxima que se establece para la categoría K.

- El precio máximo unitario de venta, solo en los casos de venta de cosas muebles, no supere el importe de $ 385.000 (actualmente es de $ 180.589,67).

- Se elimina para aquellos que realicen actividades primarias, para los inscriptos en el Registro Nacional de Efectores de Desarrollo Local y Economía Social y para los asociados de las cooperativas de trabajo que queden encuadrado en la categoría A, la excepción de ingresar el impuesto integrado. (Modificación del Art. 11 de la Ley de Monotributo)

Se elimina para los sujetos asociados a cooperativas de trabajo inscriptas en el Registro Nacional de Efectores Categoría A, la exención en el pago de una “cuota de inclusión social” que reemplaza la obligación mensual de ingresar la cotización previsional.- Se elimina la excepción de ingresar el impuesto integrado para los pequeños contribuyentes encuadrados en las categorías A o B que había establecido la Ley 27.676

- Se modifica para el trabajador independiente promovido el requisito para adherir y permanecer cuando se trate de locación y/o prestación de servicios, no llevar a cabo en el año calendario más de 6 operaciones con un mismo sujeto, ni superar en estos casos de recurrencia, cada operación la suma de $ 105.000. Asimismo se actualiza el tope de los ingresos brutos a computar a $ 520.000.

- Se faculta al Poder Ejecutivo Nacional a incrementar, durante el período fiscal 2024 los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales y los importes del precio máximo unitario de venta, monto de facturación para trabajador independiente promovido en casos de recurrencia y el tope de excepción y por única vez, que los ingresos brutos a computar para esos sujetos.

Los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales en ningún caso podrán aumentarse en un porcentaje mayor al porcentaje de aumento que se establezca para el importe máximo de facturación de cada categoría. - Se unifica parámetros de exclusión de pleno derecho para actividades de ventas como de servicios, modificándose el Art. 20:

- Inc. a) La suma de los ingresos brutos en los últimos 12 meses inmediatos anteriores a la obtención de cada nuevo ingreso bruto -incluido este último- exceda el límite máximo establecido para la Categoría K.

- Inc. b) Los parámetros físicos o el monto de los alquileres devengados superen los máximos establecidos para la Categoría K.

- Inc. j) El importe de las compras más los gastos inherentes al desarrollo de la actividad de que se trate, efectuados durante los últimos 12 meses, totalicen una suma igual o superior al 80% en el caso de venta de bienes o al 40% cuando se trate de locaciones, prestaciones de servicios y/o ejecución de obras, de los ingresos brutos máximos fijados para la Categoría K.

- Se pasa de actualización anual a semestral de los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado y las cotizaciones previsionales, el precio máximo unitario de venta y otros importes, a partir del año fiscal 2025, inclusive, en los meses de enero y julio, por el IPC.

- Los pequeños contribuyentes que hubieran quedado excluidos de pleno derecho del Monotributo desde el 1 de enero de 2024 por aplicación de los parámetros existentes con anterioridad a la fecha de entrada en vigencia de la presente ley, podrán volver a adherirse, por única vez, sin tener que aguardar el plazo de 3 años calendarios.

La única modificación fue que se derogó el Artículo 100 que derogaba el último párrafo del artículo 39, los párrafos segundo, tercero y cuarto del artículo 47 y el último párrafo del artículo 48, del anexo de la ley 24.977, sus modificaciones y complementarias.

Monotributo ¿Quiénes podrían reingresar al régimen?

Comentarios con respecto al reingreso al Monotributo.

El art. 104 prevé el reingreso solo para aquellos contribuyentes excluidos de pleno derecho, los contribuyentes quedan excluidos de pleno derecho cuando sucede alguna de las causales enumeradas en el Art. 20 de la Ley 24.977 y modif., por lo cual entendemos que incluiría a:

- Excluidos voluntariamente

- Excluidos de oficio por AFIP

El Art. 21 de la ley establece que el acaecimiento de cualquiera de las causales indicadas en el artículo 20 producirá, sin necesidad de intervención alguna por parte de la AFIP, la exclusión automática del régimen, mencionando que los contribuyentes excluidos serán dados de alta de oficio o a su pedido en los tributos —impositivos y de los recursos de la seguridad social— del régimen general de los que resulten responsables de acuerdo con su actividad, no pudiendo reingresar al régimen hasta después de transcurridos tres 3 años calendario posteriores al de la exclusión.

Sin embargo cuando leemos el Art. 104 del proyecto de ley, menciona que no se tendrá que aguardar el plazo previsto en el artículo 19 del Anexo de la Ley 24.977, lo cual genera confusión ya que el Art. 19 es el que establece la opción para los contribuyentes adheridos al Régimen Simplificado de renunciar al régimen.

Esperemos que se modifique la redacción y que como mínimo permita el reingreso no solo de los contribuyentes excluidos sino también de los contribuyentes que fueron más prolijos y cumplieron con el deber de renunciar al régimen antes de quedar excluidos del mismo.

Por otro lado aquellos contribuyentes que hayan renunciado al monotributo por superar los parámetros y continúe su actividad bajo el Régimen General, así como aquellos que se auto excluyeron o fueron excluidos de oficio por AFIP y que ya hayan cumplidos 3 años calendario desde la renuncia o exclusión y que con el incremento en los parámetros podrían ser monotributistas podrían reingresar al Régimen Simplificado del Monotributo una vez publicada la ley.

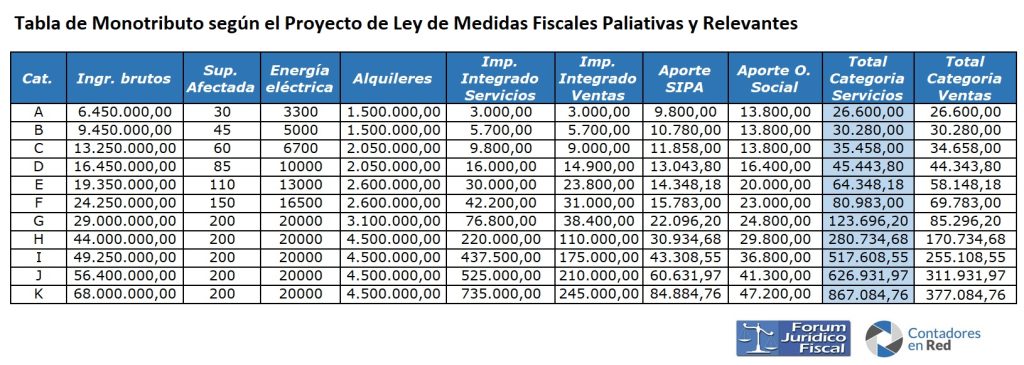

¿Cómo queda la Tabla de Monotributo según el Nuevo Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes?

Los incrementos en los ingresos brutos devengados van de un 200% a un 300% mientras que la actualización aplicada para los alquileres devengado va del 116% al 130%, dejando todavía a muchos contribuyentes por afuera del Régimen Simplificado ya que no llegan a reflejar los valores reales del mercado inmobiliario para las locaciones de inmuebles.

Vigencia: el día de su publicación en el Boletín Oficial.

Efectos: a partir del primer día del mes siguiente a su entrada en vigencia, excepto los incrementos en los importes de los Ingresos Brutos devengados, alquileres e Impuesto Integrado que entrarán en vigencia y surtirán efectos a partir del 1 de enero de 2024.

íóón.

Me interesaba explicarte esta propuesta porque la mención por parte de los periódicos digitales ayuda a potenciar el posicionamiento en buscadores y mejorar la reputación de las marcas, para que puedan proporcionar mayor credibilidad y confianza.

Si te parece interesante, podría contactar para que este mes pudierais recibir hasta dos publicaciones sin coste. ¿En qué teléfono podría localizarte?

En caso de la aprobacion del paquete fiscal: Para la RECATEGORIZACION de Julio 2024, proxima ¿ que escala se debe tener en cuenta? y que lapso- respecto a los ingresos brutos devengados- comprenderia Julio 2023 a Junio de 2024 ?

Este mismo lapso Julio2023 a Junio 2024 es el que se tendria en cuenta en caso de pasar del regimen general de IVA

a Monotributo ?

MUCHAS GRACIAS¡¡¡

Alguien sabe que pasará con la ley alas? tengo excención hasta el 2026

Pero aún falta que se termine de aprobar? puede haber modificaciones no?

hola! que pasa con el monotributo social? Deja de existir? me van a pasar automáticamente al A y voy a pagar lo que paga la categoría A? A partir de cuándo?

Cómo que no aclaran mucho del monotributo social… si se da de baja solo o directamente pasamos a categoyA😬 …

hola. con la recategorizacion de diciembre, en enero ya estaba facturando como responsable. podría volver a monotributista?

modificación mono

Quede fuera del monotributo en Junio del 2021 porque no se actualizaban las escalas, supuestamente en Junio 2024 se cumplen los 3 años pero ahora me dicen que tengo que esperar a Enero 2025, hace 1 año y medio que mi trabajo cayó un montón y no gano la cuarta parte de lo que ganaba, alguien me puede asesorar???

juan cruz el plazo de 3 años es año calendario completo, es decir el plazo en tu casi comienza a correr desde el 1/1/22 es decir que podrás volver a partir del 1/1/25

Que pasa con aquellos contribuyentes que quedaron exceptuados del Monotributo por pleno derecho de Afip el 1/5/2023 y pasaron a ser Responsables Inscriptos? Pueden volver al régimen simplificado de Monotributo ?

estoy en la misma situación y de hecho al ajustarse las escalas en junio ya no quedaba excluida, es una locura lo que nos han castigado

Me pasó lo mismo… si alguien tiene esa información por favor

Excelente información, muchas gracias por mantenernos actualizados.

Hola cuando hablan de la recategorizacion retroactiva a que se refieren? lo pueden explicar, muchas gracias

quedé excluida en junio del 2023 puedo volver al monotributo??

No entiendo tanta agresión en un foro profesional. La nota es bastante explicativa de todo el cambio previsto. Creo que si se quiere cuestionar algo se puede hacer con mucho más respeto

¿que debe hacer un mono que el 1 de julio al facturar quedaria fuera del.monotributo?

¿ renunciar o excluirse? y pasar al regimen general.? con que fecha pide la baja? 30/6?

o sigue facturando amparado en que la reforma lo avala desde el 1 de enero de 2024

La AFIP me pasó a responsable inscripto en setiembre de 2022, ahora no llego ni a la mitad de facturación, o sea tendría que estar en una escala Intermedia del Monotributo y cuando facturo comisiones me sacan el 40% y no tengo forma de volver ?

según la nota, este año cumplo los 3 años. por lo que el año que viene podrías volver al Monotributo

Excelente nota explicativa. Sin embargo todavía falta clarificar la escala, pero creo será así como esta publicada. Gracias.

Soy monotributo social, cuando se empieza a pagar el monto actualizado

Excelente! al subir el tope de facturación tenemos la opción de Apalancamiento financiero a un costo bajo impositivo al ser un régimen simplificado! es bueno para los emprendedores con conocimiento financiero en especial en el uso de DEUDA BUENA 🗽

Querido somos Monotributistas no pichones de Gordon Gekko.

Los excluidos por falta de actualización de escalas antes del 1/1/24, que actualmente están “caídos” del sistema formal (no pasaron a Reg Gral porque su pequeño negocio no les da), siguen obligados a esperar los 3 años? O la dispensa también los alcanza? Por ejemplo, un contribuyente que quedó excluido en 10/23 cuyos IIBB encuadrarían a mitad de tabla según categorías actuales, no tiene forma de reingresar? Digo, si ambos se cayeron por la misma razón (falta de actualización), entonces ambos deberían tener el mismo derecho a no esperar el plazo de 3 años – igualdad sería que esperen ambos o no espere ninguno -.

Excelente nota explicativa. Sin embargo todavía falta clarificar la escala, pero creo será así como esta publicada. Gracias.

no pude pagar desde el 2019 por lo tanto me dieron de baja q tengo q hacer para volver al monotributo y poder facturar etc

Hubiese estado bueno que tambien incluyan a la obra social como optativa. Ya que todos los monotributistas nuevas, casi ninguna obra social te inscribe, asi que no se entiende para que pagar. O la que lo hacen, estan a km de tu casa, que sentido tiene viajar 2 horas por una consulta? Es una realidad, y la SSalud no hace nada para cambiar esto.

En el 2019, una clienta espero 6 meses para inscribirse en OSECAC, y ahora que volvio la rechazaron.

Es una realidad y todos miran para otro lado. Realmente estas metiendote con el bolsillo de la gente y como siempre, a nadie le importa ser justos.