Ayer se dio a conocer un Nuevo Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes, el cual entre muchas otras medidas contempla en su TÍTULO VI modificaciones para el Régimen Simplificado para Pequeños Contribuyentes – Monotributo.

Las modificaciones sobre la ley de monotributo que introduce el proyecto de ley son las siguientes:

- Se extienden categorías I, J y K para aquellos monotributistas cuya actividad principal sea la prestación de servicios, ya que el proyecto de ley modifica el Art. 2 del Anexo de la Ley de Monotributo, unificando que se consideran pequeños contribuyentes a quienes hubieran obtenido en los 12 meses calendario inmediatos anteriores a la fecha de adhesión, ingresos brutos provenientes de las actividades a ser incluidas en el presente régimen, inferiores o iguales a la suma máxima que se establece para la categoría K.

- El precio máximo unitario de venta, solo en los casos de venta de cosas muebles, no supere el importe de $ 385.000 (actualmente es de $ 180.589,67).

- Se elimina para aquellos que realicen actividades primarias, para los inscriptos en el Registro Nacional de Efectores de Desarrollo Local y Economía Social y para los asociados de las cooperativas de trabajo que queden encuadrado en la categoría A, la excepción de ingresar el impuesto integrado. (Modificación del Art. 11 de la Ley de Monotributo)

- Se elimina la excepción de ingresar el impuesto integrado para los pequeños contribuyentes encuadrados en las categorías A o B que había establecido la Ley 27.676

- Se modifica para el trabajador independiente promovido el requisito para adherir y permanecer cuando se trate de locación y/o prestación de servicios, no llevar a cabo en el año calendario más de 6 operaciones con un mismo sujeto, ni superar en estos casos de recurrencia, cada operación la suma de $ 105.000. Asimismo se actualiza el tope de los ingresos brutos a computar a $ 520.000.

- El aporte adicional para el Régimen Nacional de Obras Sociales por la incorporación de cada integrante de su grupo familiar primario sería de $ 13.800.

- Se faculta al Poder Ejecutivo Nacional a incrementar, durante el período fiscal 2024 los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales y los importes del precio máximo unitario de venta, monto de facturación para trabajador independiente promovido en casos de recurrencia y el tope de excepción y por única vez, que los ingresos brutos a computar para esos sujetos.

Los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales en ningún caso podrán aumentarse en un porcentaje mayor al porcentaje de aumento que se establezca para el importe máximo de facturación de cada categoría.

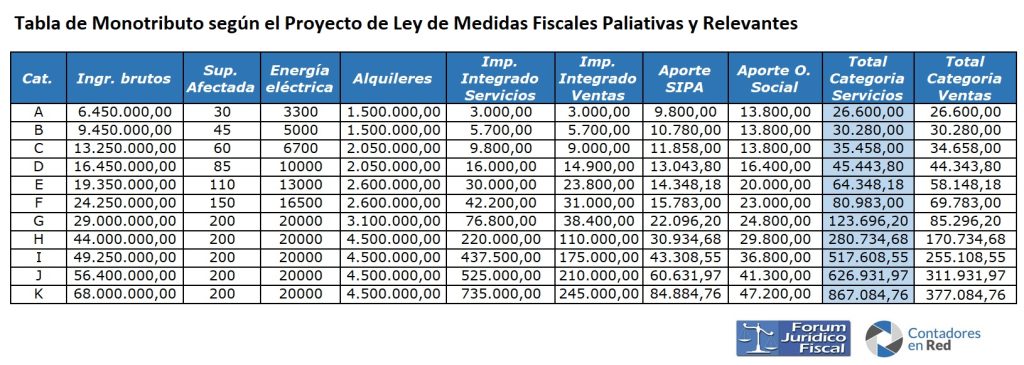

¿Cómo queda la Tabla de Monotributo según el Nuevo Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes?

Los incrementos en los ingresos brutos devengados van de un 200% a un 300% mientras que la actualización aplicada para los alquileres devengado va del 116% al 130%, dejando todavía a muchos contribuyentes por afuera del Régimen Simplificado ya que no llegan a reflejar los valores reales del mercado inmobiliario para las locaciones de inmuebles.

Vigencia: el día de su publicación en el Boletín Oficial – ES PROYECTO DE LEY FALTA SU TRATAMIENTO Y APROBACIÓN.

Efectos: a partir del primer día del mes siguiente a su entrada en vigencia, excepto los incrementos en los importes de los Ingresos Brutos devengados, alquileres e Impuesto Integrado que entrarán en vigencia y surtirán efectos a partir del 1 de enero de 2024.

Con respecto a este último punto, interpreto que si la vigencia de los parámetros de Ingresos Brutos y alquileres devengado (que realmente merecería una nueva revisión de los valores que sea acorde con los valores de mercado) se retrotrae al 1-1-2024 esto habilitaría el reingreso al Régimen Simplificado de muchos contribuyentes que han quedado excluidos durante este último año, situación que posteriormente y una vez aprobado el proyecto y convertido en Ley debería ser reglamentado por AFIP.

PORQUE ME DUPLICARON F931 EN ABRIL 2024 – GRACIAS

Sigue sin resolverse el tema de considerar el alquiler de cada inmueble como una actividad individual, independientemente del monto del alquiler. Vale decir que POR EJEMPLO el propietario de cuatro cocheras por las que percibe $50.000 cada una, queda automáticamente excluido del régimen simplificado por la cantidad de actividades (4 inmuebles), independientemente de que el monto total facturado se encuadre en la categoría más baja del monotributo.

Muchas gracias por la informacion!!! muy clara…

Solo me queda siempre en la duda, ahora que se reactivaron los alquileres y son la mayoria en u$, como se deberian facturar?

Al tipo de cambio del dia de factura o en u$? Esto ultimo conllevaria a no poder calcular la escala a la que corresponda.

Saludos…

Excelente nota!

Me genera dudas el punto 5, esto quiere decir que si presto servicios mas de 6 veces a un mismo cliente puedo quedar excluido ?

Saludos!

Gracias por la información!

Entonces se extiende hasta la categoría K para los prestadores de servicios?

Cuando empezaria a entrar en vigencia efectivamente si se aprueba?

Valiosa y muy oportuna informacion¡¡¡

Saludos¡¡¡