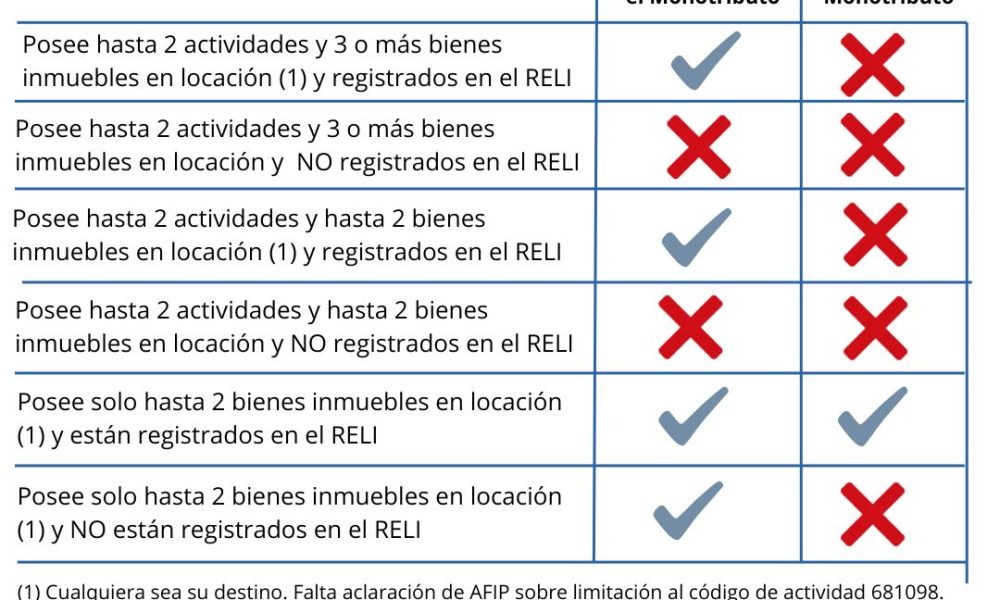

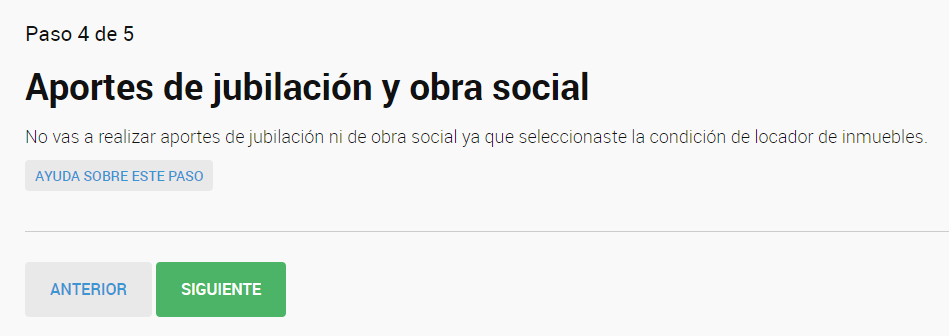

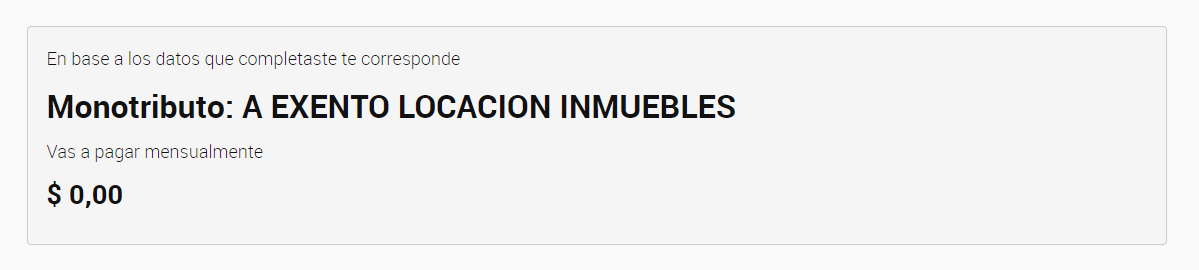

Con la publicación de la RG 5546/2024 se instrumentó el mecanismo para que los contribuyentes monotributistas que sean solamente locadores de hasta 2 inmuebles puedan finalmente puedan solicitar el beneficio de exención locador hasta 2 inmuebles del componente impositivo (recordemos que estos contribuyentes por tener únicamente la actividad de rentistas no aportan el componente previsional ni de obra social del monotributo.

Requisitos previos para solicitar el beneficio Exención locador hasta 2 inmuebles

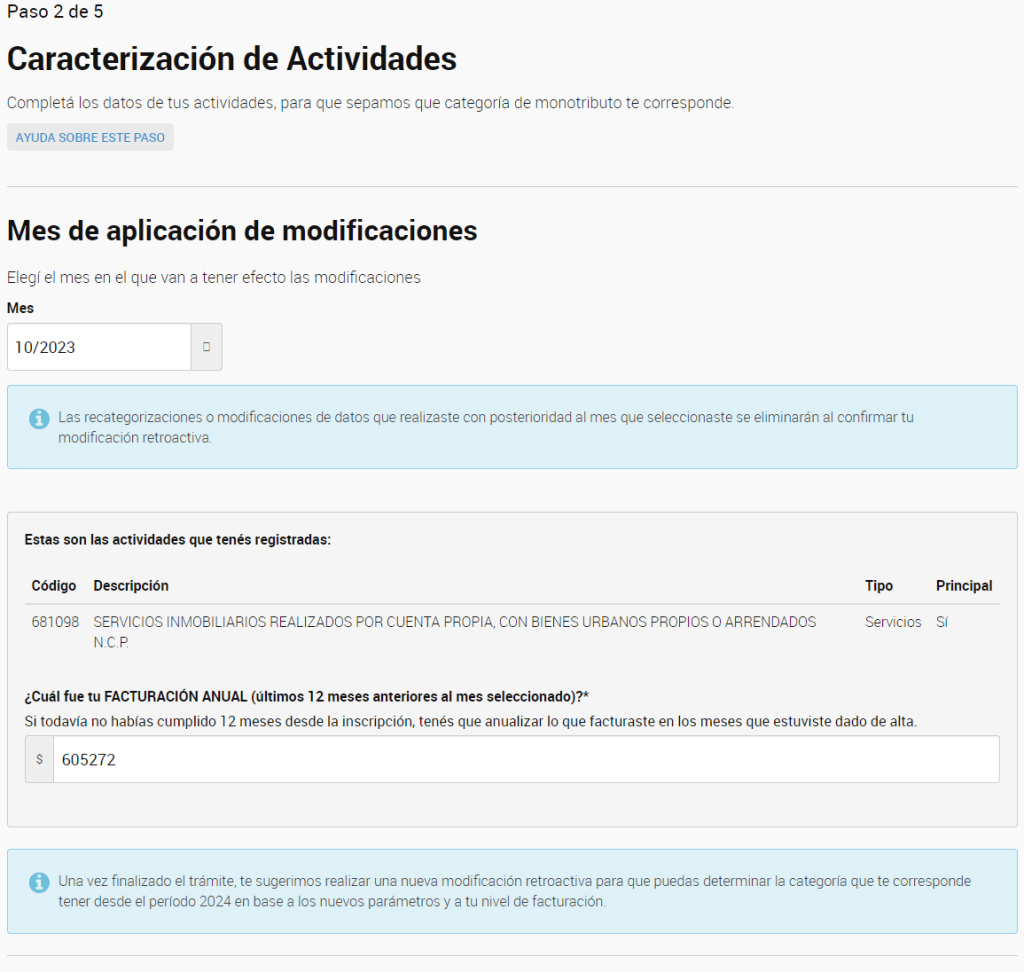

- Deberán declarar el código de actividad “681098 – Servicios inmobiliarios realizados por cuenta propia, con bienes propios o arrendados n.c.p.”. Notemos que el nombre de este código no coincide con el del nomenclador de AFIP que dice “Servicios inmobiliarios realizados por cuenta propia, con bienes urbanos propios o arrendados n.c.p.”, esto genera cierta incertidumbre sobre como proceder, si los que tienen el código de actividad “681099: Servicios inmobiliarios realizados por cuenta propia, con bienes rurales propios o arrendados n.c.p.” deben ahora agregar el código 681098 o si AFIP con la RG lo que intenta el limitar el beneficio solo para la locación de bienes inmuebles urbanos, lo cual iría en contra del espíritu de la Ley 27.737 y el Dto. 661/2024 donde no se hace diferenciación entre los inmuebles. Esperemos que AFIP aclare este punto.

- Registrar el domicilio del inmueble que se alquile en el Registro Único Tributario, declarado como “Otros domicilios de actividad”. Este domicilio corresponde a sucursales (locales y establecimientos) que se alquilan y donde debe informarse el destino comercial: alquiler.

- Cargar en el RELI los contratos de locación, conforme las disposiciones de la RG 5545/2024.

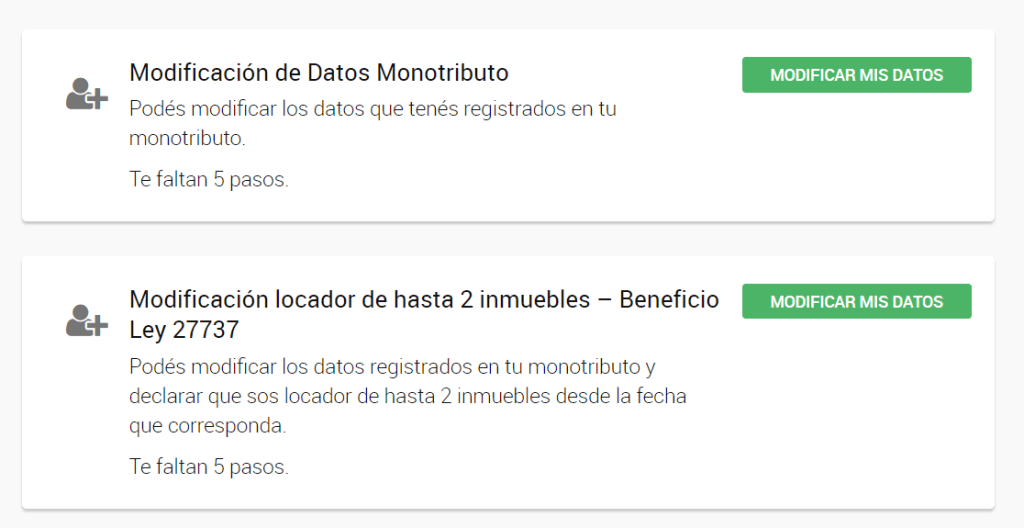

Monotributo. Beneficio de Exención locador hasta 2 inmuebles. Guía Paso a Paso

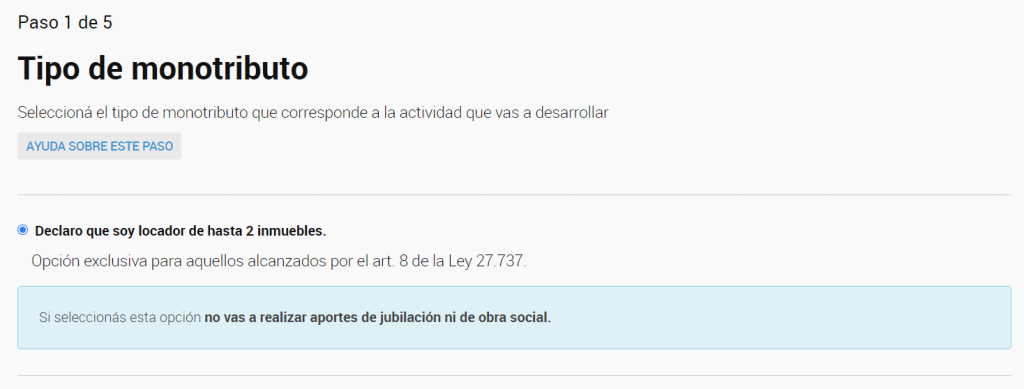

Los contribuyentes que adhieran al monotributo exclusivamente para la actividad de locación de hasta 2 inmuebles, deberán:

- Ingresar en el Portal de Monotributo, ir a la opción modificación de datos y allí aparecen estas 2 opciones:

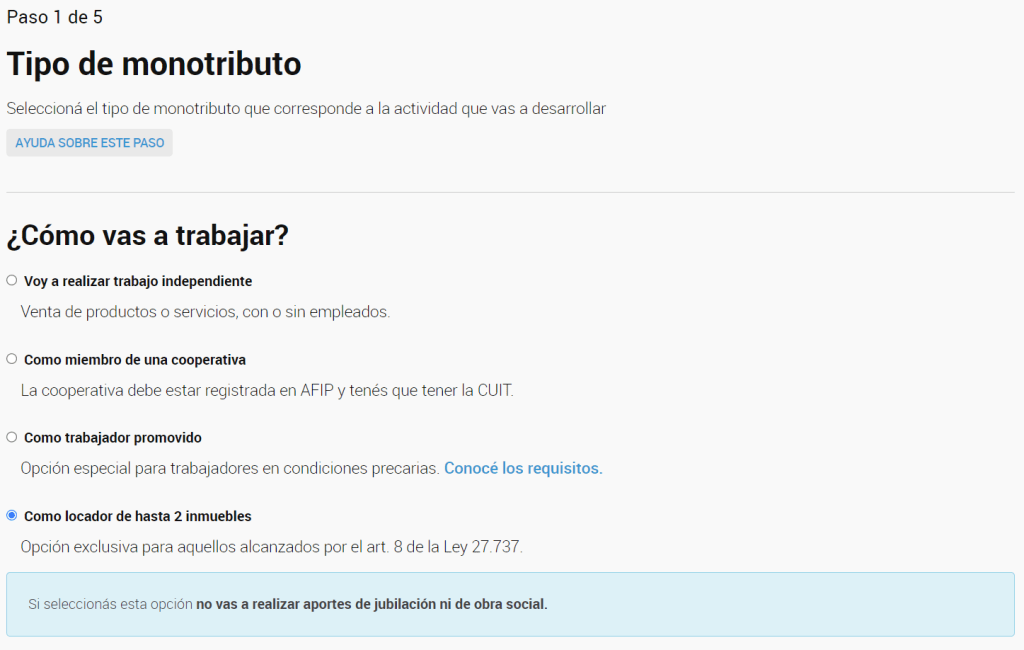

Entrando en la segunda opción, aparece este mensaje de error y no se puede continuar

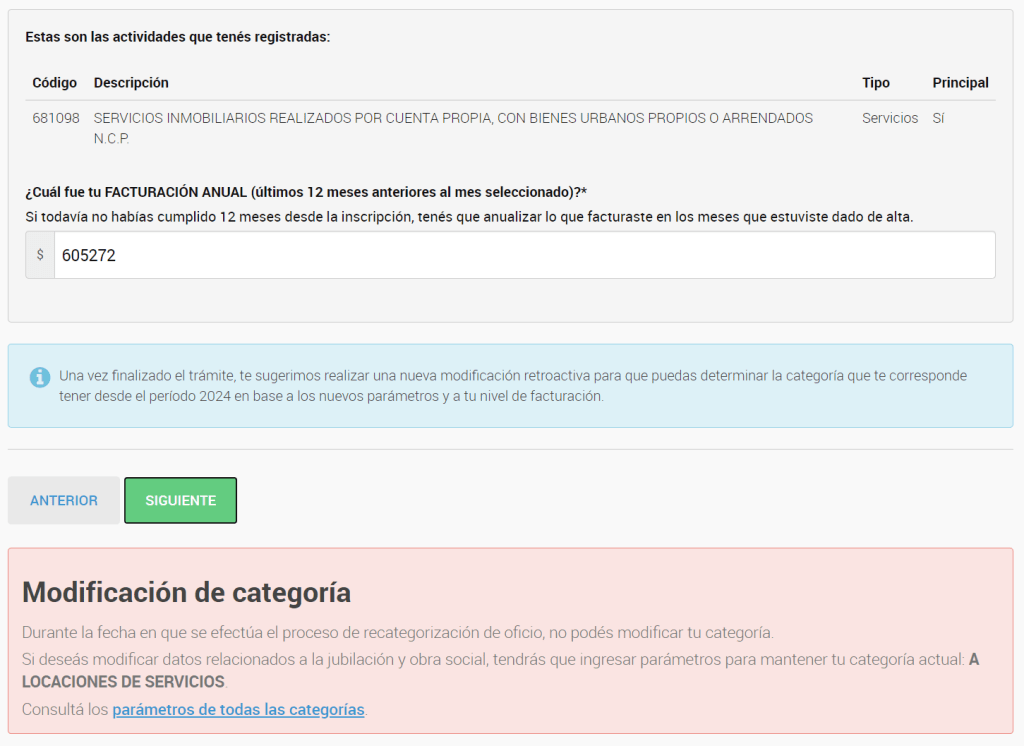

Por lo cual debe ingresarse en modificación de datos de monotributo (la primera opción) y allí hay que tildar la última opción y guardar los datos:

Una vez concluida la modificación de datos del paso anterior, se puede pedir la exención retroactiva utilizando la segunda opción “Modificación locación hasta 2 inmuebles – Beneficio Ley 27737”, Si dicha registración resulta aplicable con efecto retroactivo a los períodos devengados entre octubre de 2023 y julio de 2024, la misma deberá efectuarse hasta el día 30 de septiembre de 2024, inclusive.

Quiero agradecer a la generosa colega Paula Montano quién se tomó el tiempo para compartir el paso a paso.

Buen dia. Si hiciste el tramite de exencion por alquiler de dos inmuebles para vivienda familiar. Debes igual hacer la recategorizacion si corresponde cambio de escala por el monto facturado. O al estar exento sigue exento y no hay recategorizacion

Buenas tardes

saben si al solicitar el benefecio, solo pagaría el componente de régimen simplificado ingresos brutos ?

Saben si finalmente AFIP aclaró si teniendo un inmueble urbano y uno rural se puede acceder al beneficio de la exención? Y en los casos en los que la exención opera, el contribuyente solamente pagar el componente de ingresos brutos que le corresponda según la provincia en donde están los inmuebles? Gracias

Hola. Ya hice el trámite y me q2uedó una duda. Ahora debo declarar los domicilio de los locales como punto de venta ? O continúo facturando con el domicilio de SEDE

Al hacer la modificación retroactiva a 10/2023 me queda categoría B (la que correspondía en 2023) en lugar de A (la que corresponde en 2024). Desde modificación no me deja cambiarla, y desde presentaciones digitales me responde alguien sin leer lo que le estoy diciendo… si alguien esta en esa situación y me quiere comentar si encontró solución, igual ya se que ambas dan cero a pagar, pero ya me veo que el cliente me dice ay por que estoy mal en la categoría etc., y de paso que les cuesta a afip hacer las cosas bien, no? jajaj en fin…

HOLA LAURA. ME PASO LO MISMO QUE A VOS Y HICE UN PAR DE PRESENTACIONES DIGITALES Y NO ME LO RESOLVIERON, VOY A VER SI SIGO INSISITIENDO!! UNO QUIERE AYUDAR A LOS CLIENTES Y AL FINAL ES PEOR PARA UNO!! Y EN MI CASO GRATIS!!

Para ANDRES: Yo lo registraria tardiamente,pero el problema es que el codigo de actividad de locadores rurales es 681099, y cuando hice la consulta a AFIP me dice que debo dar de alta el codigo 681098, pero yo no lo entiendo asi pues este ultimo es para locadores urbanos, SI ALGUIEN TIENE LA SOLUCION POR FAVOR AVICEN, pues no se puede efectuar el tramite de solicitar el beneficio de exencion con el codigo 681099, pues el sistema no lo permite.YA CARLA LO ADVIERTE PERO DEBERIA LLEGAR A AFIP PUES CREO NO ESTA CLARO QUE EL CODIGO 681098 ES SOLO PARA INMUEBLES URBANOS.

Para GERMAN: Debes declarar en el Registro Unico Tributario en ” otros domicilios de actividad”- destino alquiler los domicilios de los inmuebles que se alquilan. Lo hice y lo logre pero ahora me queda la duda siguiente: la facturacion de la actividad 681098 se efectua desde el domicilio fiscal y tengo punto de venta asociado a esa actividad y domicilio,¿ Debo dar de alta para facturar otros puntos de venta asociados a los domicilios de explotacion de alquiler obligatoriamente , o puedo continuar facturando desde el domicilio fiscal que coincide con el real y no con los de los inmuebles alquilados ???

No pude terminar la declaración en “Modificación locador de hasta 2 inmuebles – Beneficio Ley 27737” para acogerme al beneficio fiscal de monotributo, soy jubilado y tengo declarados 2 contratos y estoy en “Sistema Registral” la actividad “681098 – Servicios inmobiliarios realizados por cuenta propia con bienes propios o arrendados”, pese a esto me salta un error “Debés tener uno o dos inmuebles declarados como ‘Locales y Establecimientos’ con destino comercial ‘Alquiler’. Podés verificarlo en el Registro Único Tributario” , ya hice la consulta web en afip pero me responden con un cassete para que repita los pasos que ya hice 10 veces y da el mismo error…, si pueden tirarme una mano estaría agradecido

Falta registrar los domicilios de los inmueblea alquilados. Leer el articulo mas arriba indica como hacerlo.”Registrar el domicilio del inmueble que se alquile en el Registro Único Tributario, declarado como “Otros domicilios de actividad”. Este domicilio corresponde a sucursales (locales y establecimientos) que se alquilan y donde debe informarse el destino comercial: alquiler.

A mí me ha pasado lo mismo, hice todo eso pero me exige registrar los contratos en el REILI. Tengo entendido que eso no es necesario si tengo solo 2 inmuebles como alquiler y realizo solo la actividad de locacion de inmuebles. Es así?

Me pasa lo mismo, caso jubilado alquila 2 inmuebles para casa habitación y No son locales, ya anteriormente pagaba solo la parte impositiva tal vez por eso no nos deja .

Buenas tardes. Si un locador tiene un campo arrendado, está registrado como Locador de inmuebles, posee solo ese inmueble en alquiler facturando en AFIP desde el comienzo del contrato, pero omitió regisrarlo en el RELI al contrato. Puede registrarlo en RELI tardiamente y pedir luego el beneficio de exención en el pago de monotributo ?.

Buen dia, la actividad de locador de inmuebles rurales para mi no esta incluida en la exencion del componenete impositivo. porque establece la actividad 681098 que es la de urbanos

Buen dia Veronica, estimo nunca te asesoraste por un profesional contable para hacer el alta de tu Monotributo, cuando tenes actividad de locadora podes optar por hacer el aporte o no a ESOS DOS ITEMS. Todo depende si queres hacer aporte a la jubilacion para el dia de mañana, o no. Estudiamos mucho, y aprendemos todos los dias con todas las leyes/resoluciones nuevas que salen a diario, si lo que sos vos es miserable por hacerte el tramite sola, llamate al silencio y deja de bardear, ASESORATE!! Saludos.

Hola. no se de donde sacaste la informacion que si pagas monotributo por locacion de inmuebles NO PAGAS OBRA SOCIAL NI APORTES JUBILATORIOS…….porque yo tengo esa sola actividad y ESOS DOS ITEMS LO PAGO TODOS LOS MESES….. por favor, no informes mal…..antes de escribir una nota asegurate que lo que queres informar SEA FEHASCIENTE !!!!!!!

seguramente Verónica hiciste el trámite sin estar correctamente asesorada. No es obligatorio pagar o s y aporte jubilatorio si solo tenes ingresos por alquileres.

Hola, gracias por la información. Si tengo otra actividad más no puedo acceder a este beneficio?

RESPETEN.

La locación de inmuebles es llamada de PRIMERA CATEGORIA (en total existen 4).

SI ES TU UNICA ACTIVIDAD NO ABONAS COMPONENTE PREVISIONAL NI OBRA,SOCIAL.

Lo dice LA LEYKK

buenísimo el instructivo. me tomo el beneficio y sale 0 a pagar!!! muchas gracias

Hola Diego. A mi me sale pagar 9981. no me sale 0.

Buenas tardes, consulta si un contribuyente es jubilado puede acceder al beneficio?

Muchas graicas

Todo Ok. Ahora en CCMA por haberlo hecho retroactivo a octubre 2023, los importes pagados son con saldo acreedor. Cómo se recupera ese importe ?

porque Afip no se deja de perseguir al los contribuyentes como si fueran delincuentes? cada vez más reglas, imposiciones y pagos. además no razonan bien. puefo tener 1 solo galpón de 2000m2 en alquiler, o 6 locales de 10m2 c/u….quien debe pagar más.? El 1° o el 2°? TENGO OKUPAS HACE 5 AÑOS CON UNA CUEVA Y LA “JUSTICIA” NO LOS SACA, PORQUE SABRN TODAS LAS TRANSFUGADAS A HACER. AL DUEÑO, EXTRANJERO ENCIMA, LO ESTAN FUNDIENDO. DEJENSE DE JODER Y PERSIGAN A LOS ESTSFADORES, NO A LOS QUE CON ESFUERZO CUMPLEN…..

creo que hay que usar en una pc un programa que se llama SIAP y Aplicativo Devoluciones y/o Transferencias 4.0 , pero no se si hacerlo ahora en SETIEMBRE 2024 o hay que esperar a fin de año ¿alguien sabe ?