A través de la Resolución 1/2025 se dispuso el “fin de la triangulación” entre obras sociales y prepagas, permitiendo la derivación directa de los aportes a la entidad contratada oportunamente por los monotributistas.

¿Qué significa esto? Qué en principio el contribuyente adherido al monotributo podría optar por aportar directamente a cualquier agente del seguro de salud (obra Social o prepaga) sin que haya un intermediario.

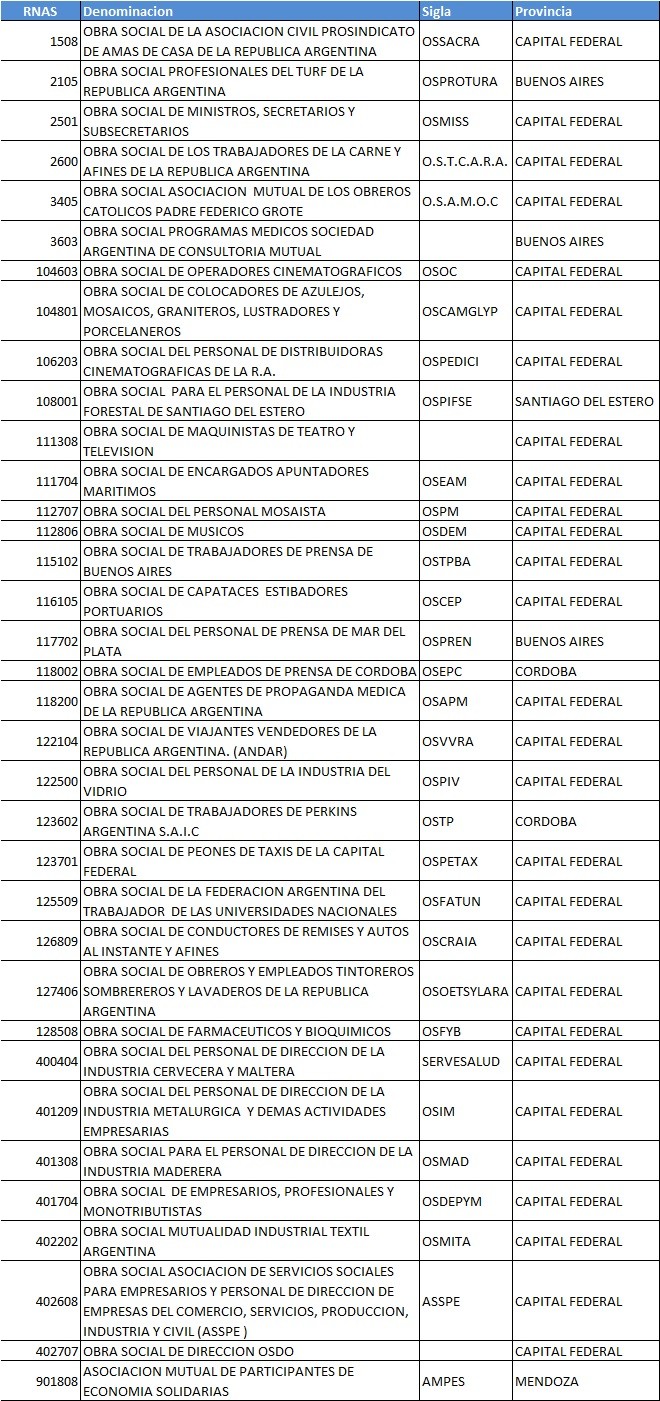

¿Cuál es el problema? Con las modificaciones introducidas a partir del Decreto 70/2023 la lista de Agentes del Seguro que aceptan Monotributistas se redujo considerablemente (en este momento el listado está compuesto por 35 obras sociales) y si bien esto debería asegurar que la obra social acepte sin trabas a estos contribuyentes (cosa que antes no pasaba) también generó una de cárcel de la cual el monotributista no puede salir.

¿Qué pasa con los monotributistas que ya derivaban aportes a una prepaga que ahora no está en el listado? Es necesario aclarar que en los considerandos de la Resolución 1/2025 se estableció “Que es necesario garantizar que los beneficiarios -cuyos aportes y contribuciones o cotizaciones sean derivados a las entidades contratadas- mantengan sus derechos en igualdad de condiciones, y evitar cualquier modificación que pudiera perjudicar su situación contractual con la entidad contratada o el acceso a prestaciones médicas.”

Es decir, que aquel monotributista que en su momento realizó la derivación de sus aportes a una prepaga puede continuar recibiendo la cobertura en forma directa por parte de la prepaga. A diferencia de los nuevos monotributistas que está limitados a elegir una obra social del listado.

Monotributistas y obra social atrapados sin salida.

Antes del fin de la triangulación si un monotributista no conseguía una obra social que le otorgará cobertura tenía la opción de buscar una obra social que le permitiese derivar los aportes a una prepaga para no perderlos. Posibilidad que ya no existe al eliminarse la triangulación, quedando de esta forma el aporte que realiza el contribuyente cuando efectúa el pago mensual del monotributo atrapado en una obra social del listado (no todas las obras sociales del listado prestan servicios en todo el país).

Debiendo de esta manera realizar un aporte que no lo otorga ninguna contraprestación.

| Categ. | Ingresos brutos | Aportes obra social |

| A | $ 7.813.063,45 | $ 16.716,32 |

| B | $ 11.447.046,44 | $ 16.716,32 |

| C | $ 16.050.091,57 | $ 16.716,32 |

| D | $ 19.926.340,10 | $ 19.865,77 |

| E | $ 23.439.190,34 | $ 24.226,55 |

| F | $ 29.374.695,90 | $ 27.860,54 |

| G | $ 35.128.502,31 | $ 30.040,93 |

| H | $ 53.298.417,30 | $ 36.097,56 |

| I | $ 59.657.887,55 | $ 44.576,86 |

| J | $ 68.318.880,36 | $ 50.027,83 |

| K | $ 82.370.281,28 | $ 57.174,67 |