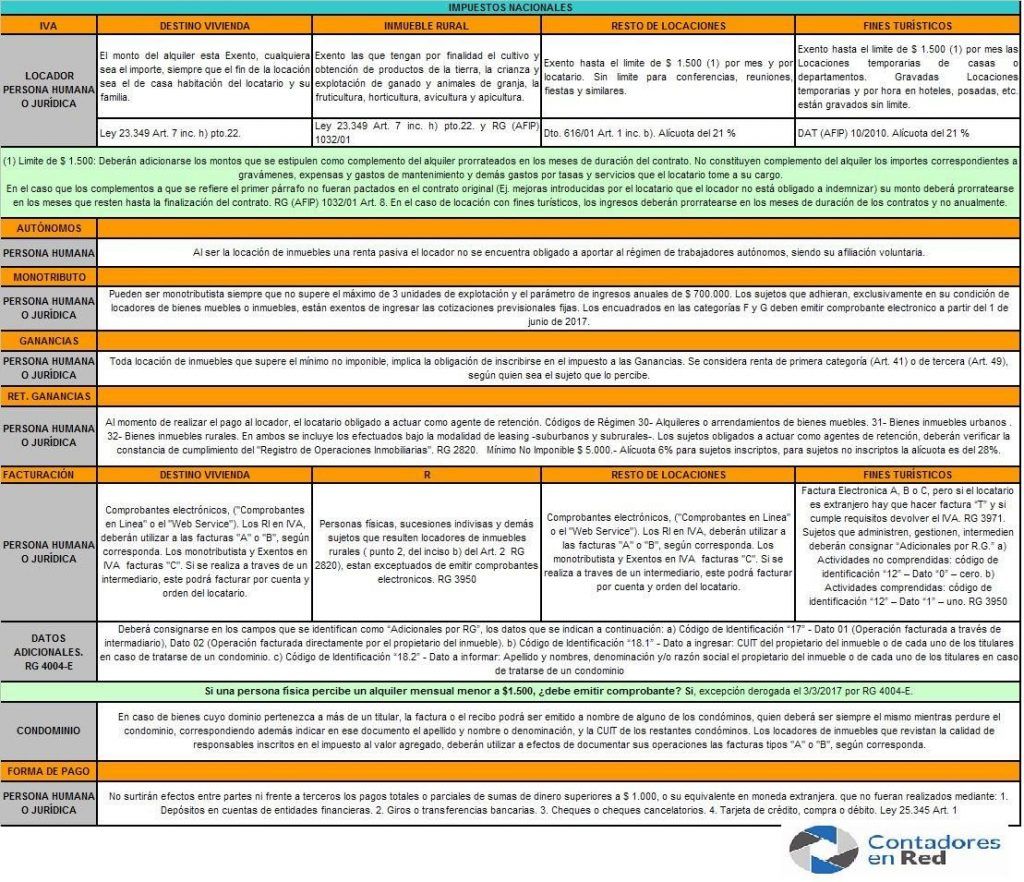

A los fines de respaldar las operaciones de locación de inmuebles destinados a casa habitación del locatario, los locadores deberán emitir comprobantes electrónicos.

LOCACIONES A TRAVES DE INTERMEDIARIOS

De tratarse de locaciones cuyos importes se perciban a través de intermediarios, se considerarán válidos las facturas o recibos emitidos por éstos a su nombre. Los comprobantes extendidos por los aludidos sujetos deberán además indicar el apellido y nombres, denominación o razón social del o los beneficiarios por cuya cuenta y orden se percibe el importe de la locación y la CUIT de los mismos.

INMUEBLES CUYO DOMINIO PERTENEZCA A MÁS DE UN TITULAR

En caso de bienes cuyo dominio pertenezca a más de un titular, la factura o el recibo podrá ser emitido a nombre de alguno de los condóminos, quien deberá ser siempre el mismo mientras perdure el condominio, correspondiendo además indicar en ese comprobante el apellido y nombre o denominación, y la CUIT de los restantes condóminos.

COMPROBANTES ALCANZADOS

Están alcanzados los comprobantes que se detallan a continuación:

a) Facturas y recibos clase “B”.

b) Notas de crédito y notas de débito clase “B”.

c) Facturas y recibos clase “C”.

d) Notas de crédito y notas de débito clase “C”.

EMISIÓN DE COMPROBANTES ELECTRÓNICOS

Podrá efectuarse mediante alguna de las siguientes opciones:

a) El intercambio de información del servicio“Web Services”.

Los sujetos que se encuentren utilizando una versión anterior, deberán adecuar sus sistemas a fin de cumplir con la última actualización prevista.

b) El servicio denominado “Comprobantes en línea.

La solicitud de emisión de los comprobantes electrónicos originales, deberá ser efectuada por cada punto de venta, que será específico y distinto a los utilizados para documentos que se emitan mediante el equipamiento electrónico denominado “Controlador Fiscal”, o para los que se emitan en forma manual, y/o para otros regímenes o sistemas de facturación.

Habilitación de puntos de Venta

Deberá utilizarse el servicio con Clave Fiscal denominado “Administración de Puntos de Venta y Domicilios”.

Los documentos electrónicos correspondientes a cada punto de venta deberán observar la correlatividad en su numeración.

REQUISITOS DE LOS COMPROBANTES ELECTRÓNICOS ORIGINALES

En los comprobantes electrónicos originales que se emitan en los términos de esta resolución general, el contribuyente deberá consignar en los campos que se identifican como “Adicionales por RG”, los datos que se indican a continuación:

a) Código de Identificación “17” – Dato 01 (Operación facturada a través de intermediario), Dato 02 (Operación facturada directamente por el propietario del inmueble).

b) Código de Identificación “18.1” – Dato a ingresar: CUIT del propietario del inmueble o de cada uno de los titulares en caso de tratarse de un condominio.

c) Código de Identificación “18.2” – Dato a informar: Apellido y nombres, denominación y/o razón social el propietario del inmueble o de cada uno de los titulares en caso de tratarse de un condominio.

DISPOSICIONES PARTICULARES

Se encuentran exceptuados de la obligación de emisión de comprobantes electrónicos originales, los sujetos encuadrados en las categorías A, B, C, D y E del Régimen Simplificado para Pequeños Contribuyentes (RS) excepto que hayan ejercido la opción voluntariamente.

Respecto de los sujetos encuadrados en las categorías F y G del Régimen, será de aplicación para los comprobantes que se emitan a partir del 1 de junio de 2017, inclusive. Siempre que no haya ya ejercido la opción de emitir los comprobantes electrónicamente.

DISPOSICIONES GENERALES

Se deja sin efecto el punto o) del Apartado A del Anexo I de RG 1415, es decir, se deja sin efecto la excepción a la obligación de emisión de comprobantes por parte de las personas humanas, por la locación de un único inmueble que no supere la suma mensual de $ 1.500.-