La RG 4597 estableció el régimen de registración electrónica de operaciones denominado “Libro IVA Digital”, permitiendo además que determinados sujetos presenten la DJ de IVA de manera simplificada mediante el “PORTAL IVA”.

Esta norma establecía también un cronogram de implementación cuya prorroga fue anunciado la semana pasada.

Mediante la publicación de la RG 4671/20 se publica nuevo cronograma de implementación y también se realizan otras modificaciones.

Puntos destacados:

- Vencimiento “Libro IVA Digital” hasta el día de vencimiento de la DJ de IVA. (originalmente vencía día anterior).

- Los RI habilitados para presentar el “Libro IVA Digital”, podrán presentar también de manera simplificada la DJ de IVA mediante el “PORTAL IVA”. (Originalmente solo podían los obligados al Libro IVA Digital a partir de octubre 2019).

- Los RI habilitados para presentar el “Libro IVA Digital”, podrán presentar DJ rectificativas siempre que la presentación original o rectificativa anterior haya sido efectuada por esta modalidad (Originalmente solo podían los obligados al Libro IVA Digital a partir de octubre 2019).

- Régimen especial de emisión y almacenamiento de duplicados electrónicos derogado desde período octubre 2020 (Originalmente julio 2020).

- Obligación de registración electrónica mediante “Libro IVA Digital”:

Para RI notificados respecto de su inclusión, en el DFE: a partir del mes siguiente al de la notificación.

Nuevo Cronograma de implementación y opción de implementación anticipada:

Pasos para optar en forma anticipada por el Libro IVA Digital:

- Acceder con clave fiscal a www.afip.gob.ar

- Servicio “Sistema Registral”, menú “Registros Especiales”,

- Opción “Características y Registros Especiales”, “Caracterización”

- Seleccionar la caracterización “441 – Registración de Operaciones – Libro de IVA Digital”.

Vigencia: 5/2/2020

Resolución General 4671/2020

RESOG-2020-4671-E-AFIP-AFIP – Procedimiento. “PORTAL IVA”. Registración electrónica. “Libro de IVA Digital”. Determinación del impuesto al valor agregado. “IVA Simplificado”. Resolución General N° 4.597. Su modificación.

Ciudad de Buenos Aires, 03/02/2020

VISTO el Expediente Electrónico N° EX-2020-00053781- -AFIP-DEIDAF#SDGFIS, y

CONSIDERANDO:

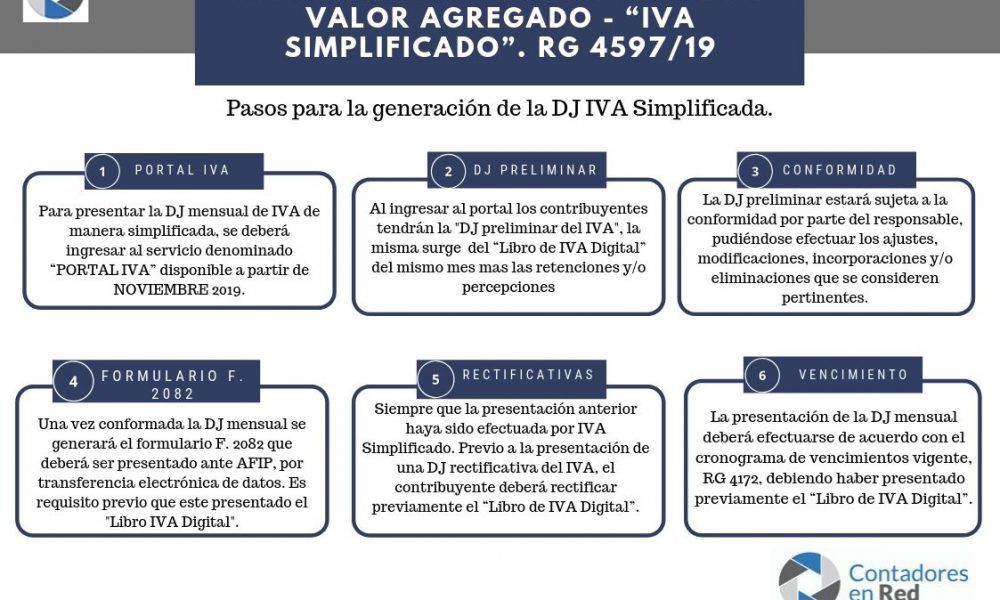

Que la Resolución General N° 4.597 estableció el régimen de registración electrónica de operaciones de venta, compra, cesiones, exportaciones e importaciones definitivas de bienes y servicios, locaciones y prestaciones, denominado “Libro de IVA Digital”, permitiendo además que determinados sujetos presenten la declaración jurada mensual determinativa del impuesto al valor agregado de manera simplificada mediante el servicio denominado “PORTAL IVA”.

Que en orden a facilitar el cumplimiento de la obligación de registración electrónica de las operaciones, razones de buena administración tributaria aconsejan modificar las fechas de aplicación de la mencionada norma.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, Fiscalización, Servicios al Contribuyente, Recaudación y Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 33 y 36 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, el artículo 48 del Decreto N° 1.397 del 12 de junio de 1979 y sus modificatorios, y el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Modificar la Resolución General N° 4.597 en la forma que se indica a continuación:

1. Sustituir el primer párrafo del artículo 12, por el siguiente:

“ARTÍCULO 12.- La registración electrónica de las operaciones será por mes calendario y la presentación del “Libro de IVA Digital” deberá realizarse hasta el día de vencimiento fijado para la presentación de la declaración jurada determinativa del impuesto al valor agregado correspondiente al período mensual que se registra, inclusive, y de manera previa a la declaración jurada del impuesto.”.

2. Sustituir el artículo 14, por el siguiente:

“ARTÍCULO 14.- Los responsables inscriptos en el impuesto al valor agregado que se encuentren habilitados para efectuar la generación y presentación del “Libro de IVA Digital” mediante el procedimiento electrónico simplificado, podrán presentar la declaración jurada mensual determinativa del impuesto también de manera simplificada, ingresando al servicio denominado “PORTAL IVA” de conformidad con lo indicado en el artículo 6°.”.

3. Sustituir el último párrafo del artículo 15, por el siguiente:

“Podrán confeccionarse declaraciones juradas rectificativas siempre que la presentación original o rectificativa anterior haya sido efectuada por esta modalidad, teniendo en cuenta además lo dispuesto en el artículo 11.”.

4. Sustituir el inciso b) del artículo 24, por el siguiente:

“b) El Capítulo I del Título II y el Anexo IV: a partir del período octubre 2020.”.

5. Sustituir el artículo 25, por el siguiente:

“ARTÍCULO 25.- Las disposiciones de esta resolución general entrarán en vigencia a partir del 1 de octubre de 2019, excepto para los casos que se detallan a continuación, cuya aplicación se determina seguidamente:

a) Obligación de registración electrónica de las operaciones mediante la generación y presentación del “Libro de IVA Digital”:

1. Para responsables inscriptos en el impuesto al valor agregado notificados respecto de su inclusión, en el Domicilio Fiscal Electrónico: a partir del mes siguiente al de la notificación.

2. Para responsables inscriptos en el impuesto al valor agregado no comprendidos en el punto anterior, que se encuentren obligados a presentar el Régimen de Información de Compras y Ventas previsto en la Resolución General N° 3.685 y sus modificatorias con anterioridad al 1 de octubre de 2019, y hayan efectuado operaciones (gravadas, exentas y no gravadas) declaradas en el impuesto durante el año calendario 2018 por un importe total neto de impuestos y tasas:

2.1. Igual o inferior a QUINIENTOS MIL PESOS ($ 500.000.-): a partir del período junio del 2020.

2.2. Superior a QUINIENTOS MIL PESOS ($ 500.000.-) e inferior o igual a DOS MILLONES DE PESOS ($ 2.000.000.-): a partir del período julio de 2020.

2.3. Superior a DOS MILLONES DE PESOS ($ 2.000.000.-): a partir del período agosto de 2020.

3. Para el resto de los responsables inscriptos en el impuesto al valor agregado: a partir del período septiembre de 2020.

4. Para los responsables exentos ante el impuesto al valor agregado: a partir del período octubre de 2020. Por los períodos hasta septiembre de 2020 inclusive, se continuará con la registración electrónica según lo dispuesto en el Título II de la Resolución General N° 3.685 y sus modificatorias.

b) Modificaciones establecidas por el artículo 18 -excepto las previstas en los puntos 5, 11 y 13-: desde la fecha que, según lo indicado en los incisos precedentes, los sujetos alcanzados se encuentren obligados a la registración electrónica de las operaciones mediante la generación y presentación del “Libro de IVA Digital”.

c) Modificaciones establecidas por el artículo 19 para el Título II de la Resolución General Nº 3.685 y sus modificatorias: a partir del período octubre de 2020.

Sin perjuicio de la aplicación obligatoria dispuesta precedentemente, el contribuyente podrá registrar electrónicamente las operaciones mediante la generación y presentación del “Libro de IVA Digital” desde el período mensual que se indica a continuación:

1. Período marzo de 2020, para los responsables comprendidos en el punto 2.1. del inciso a).

2. Período abril de 2020, para los responsables comprendidos en el punto 2.2. del inciso a).

3. Período mayo de 2020, para los responsables comprendidos en el punto 2.3. del inciso a).

4. Período julio de 2020, para los responsables comprendidos en el punto 3. del inciso a).

A tales efectos, el sujeto interesado deberá previamente acceder con clave fiscal a través del sitio “web” institucional (http://www.afip.gob.ar), al servicio “Sistema Registral”, menú “Registros Especiales”, opción “Características y Registros Especiales”, “Caracterización” y seleccionar la caracterización “441 – Registración de Operaciones – Libro de IVA Digital”.

Una vez ejercida la opción, el contribuyente estará obligado a la registración electrónica de las operaciones a través de la generación y presentación del “Libro de IVA Digital”.”.

ARTÍCULO 2°.- Las disposiciones de esta resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 3°.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Mercedes Marco del Pont

e. 05/02/2020 N° 5020/20 v. 05/02/2020

Fecha de publicación 05/02/2020

despues de presentar el libro iva digital HAY QUE HACER COMO SIEMPRE el iva form 2002 para presentarlo y enerar el VEP?

gracias

Hola, del portal iva genere un borrador, pero tengo que hacer una rectificativa del mes anterior y no me permite porque tengo un borrador generado de este mes. Como hago para borrar el borrador? porque no me permite y nose donde se encuentra. Gracias

Buenas tardes, estoy tratando de adherir a los responsables y me sale este error. A partir de este mes estan obligados pero no los puedo habilitar: “441-REGISTRACION DE OPERACIONES – LIBRO DE IVA DIGITAL – Sr. Ciudadano, según consta en nuestros registros, usted no cumple con los requisitos para solicitar la registración de operaciones mediante “Libro de IVA Digital”.”

Espero ayuda. Gracias!!

me pasa lo mismo, Pudiste solucionarlo?

La caracterización la realiza AFIP, no se puede habilitar a través del Sistema Registral.

que te respondieron a mi me pasa igual

La caracterización la realiza AFIP, no se puede habilitar a través del Sistema Registral.

Hola! Me aparece el mismo error, pudiste resolverlo ?

La caracterización la realiza AFIP, no se puede habilitar a través del Sistema Registral.

Hola Carla, he habilitado a otros contribuyentes a través del sistema registral, sin problemas. Pero con este contribuyente, que de acuerdo a la requisitoria de Afip debe incorporarse al Libro IVA digital en el período agosto 2020, me tira ese error. Sabés cómo se puede solucionar?

Daniela,

Fijate que hoy salió la RG 4796/20 y hay nuevo cronograma, esta subida la nota a la pagina.

Buenos días! Tengo el mismo problema, ¿cuál era el error? ¿cuál eran los requisitos no cumplidos?

Me pasa lo mismo, alguien pudo solucionarlo?

La caracterización la realiza AFIP, no se puede habilitar a través del Sistema Registral.

Stephanie, pudiste resolverlo?

No puedo ni adherirme el Portal de IVA por falta de categorización 441.

Agradeceré si puedes orientarme.

Gracias

Me sale el error en portal iva; dice que tengo un borrador presentado pero no me deja entrar para borrarlo ni hacer la presentación. Perez Ambrusco Mati lo pudiste solucionar? Agradecería ayuda. Gracias!

Tengo el mismo problema, quise presentar desde el periodo mayo 2020, y me aparece un borrador 10/2019, y no me permite borrarlo, asi que desde mayo que ando realizando reclamos a AFIP y ya es la quinta vez que me responden que el problema esta solucionado. Aparentemente el problema es recurrente y no saben como arreglarlo, como siempre todo improvisado y a nosotros despues nos intiman por falta de presentacion.

Hola, yo tuve que presentar todos los meses ya que el sistema no permite elegir el periodo. Los sistemas nuevos nunca estan bien hechos y en los dias de presentacion no anda. Despues la cara la ponemos nosotros cuando llega la notificacion al dia siguiente por falta de presentacion.

En que quedó?

Quise poner que no ingresa a la ventana queda en blanco …

Yo ya presente la ddjj iva de junio en cero porque no hay facturación. Y quiero entrar al portal iva paran presentar sin movimiento el libro. Y cuando entro que en blanco y ingresa, que hago

Hola, a mi me aparece lo mismo que a Natalia cuando abro el Portal IVA, solo la opción para f 2002 o para f 731. Alguien sabe porque no se puede visualizar el Libro, que su presentación es previa a la DDJJ?

DONDE ENCUENTRO EL LIBRA IVA DIGITAL YO DI DE ALTA EL PORTAL IVA PERO NO SE POR DONDE ENTRAR AL LIBRO IVA DIGITAL LES AGRADECERIA QUE ALGUIEN ME LO DIGA DESDE YA MUCHAS GRACIAS

Hola, en el portal IVA solo aparece la opción para presentar el F. 2002 o el 731, no está la opción para la presentación del Libro. A alguien le pasa lo mismo? es un error del servicio? Desde ya muchas gracias

Buen dia, a partir de presentar el libro iva digital no hace mas falta presentar el Régimen de Información de Compras y Ventas F4502 ?

Hola, a partir del periodo de presentacion de Libro IVA Digital, ya no permite la presentacion del Regimen de Compras y Ventas (lo reemplaza). Saludos

Buenos días, es posible eliminar un borrador de declaración jurada del IVA Listo?! Ya que la presentación la realicé por Mis aplicaciones web? Gracias

tengo la misma duda!!

Hola, a mi también me sale el error en portal iva; dice que tengo un borrador presentado pero no me deja entrar para borrarlo ni hacer la presentación. Agradecería ayuda. Saludos!

Buenos dias, con relacion al periodo de incio y cuando dice

2.2. Superior a QUINIENTOS MIL PESOS ($ 500.000.-) e inferior o igual a DOS MILLONES DE PESOS ($ 2.000.000.-): a partir del período julio de 2020. ¿es periodo de ddjj o el periodo junio que se presenta en julio???

Espero los comentarios, gracias!!!

Es la DJ del período julio que se presenta en agosto 2020