A diferencia del año 2016, en el cual ARBA aumentó en un 30% los ingresos anuales que se deben tomar en cuenta para saber cual es la alícuota de Ingresos Brutos a aplicar.

Para el 2017, los mismos se mantienen iguales, solo hubo algunas variaciones en topes, como el monto del alquiler para estar exento de Ingresos Brutos que aumento un 19,4% .

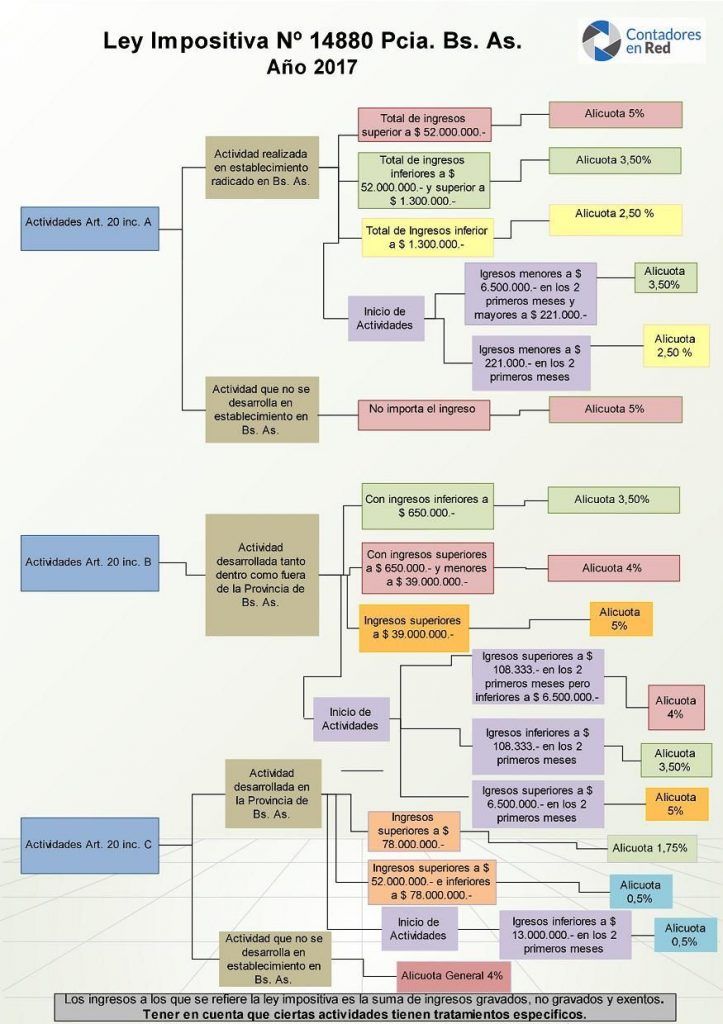

El siguiente esquema permite determinar en función al monto de los ingresos gravados, no gravados y exentos obtenidos en el 2016, cual es la alícuota que deberá utilizar el contribuyente para liquidar Ingresos Brutos en Provincia de Buenos Aires según la Ley Impositiva vigente para el 2017 (Ley 14.880).

Pueden descargar la ley impositiva desde

http://www3.arba.gov.ar/codFiscal/sinsso/buscarInformesTecnicos.do?method=getDocTributariosParaRolActual&idTemaSelect=311

Buenas tardes,

Reitero la consulta de otras personas aquì mas arriba, para la actividad Servicios generales para la administraciòn Pùblica no figura la alìcuota correspondiente.

Gracias!

Saludos

Hola , para el caso de una persona que posee una feria americana,actualmente tributa el 3,5 porciento de sus ingresos, les consulto si tiene que pagar un monto minimo

una obra social pura de capital, sus afiliados, se atienden en provincia de bs. as. y transfiriendo los montos dela capita, y ademas tienen relación a través de mail, teléfonos, etc. en provincia. corresponde que se inscriba en Convenio Multilateral. ? gracias. franco.

si una obra social con código de actividad exenta por ley, no gestionaron su exención y si la realizaron en el 2017 y se la otorgaron con fecha retroactiva al 2012 por resolución de arba. un agente de percepción y retención, a pesar de tener la o.s. una alícuota en el padrón, no se le retuvo, esta exención retroactiva es suficiente justificación para una inspección de la no percepción, a pesar de estar la alícuota en el padrón. muchas gracias. franco.

Estimados, buen dia!! Tengo un cliente que presta servicios profesionales. En su factura tiene honorarios profesionales y viáticos que están justificados. En la liquidación de IIBB provincia de Buenos Aires tributa por el total, o se puede descontar de la base de calculo? En el código fiscal habla de reintegros …por orden de terceros…, pero no me queda claro. Muchas gracias!

hola! Alguien sabe que codigo de actividad (NAIIB Arba) corresponde para una agencia de Pago Facil?

Buenas, queria saber si la venta de inmuebles esta gravada por iibb en provincia ya que en capital la primera vez que se enajena esta exenta. Alguien me podria confirmar si en provincia es igual?

Hola Quisiera saber que alicuota aplicar para la actividad 751900, ya que no la encuentro en la ley impositiva de ARBA 2017.

Gracias

Estimados quería consultar, tengo un desarrollo inmobiliario, que va a vender 35 unidades funcionales, deberán tributar ingresos brutos, por cada venta de la unidad?

hola. INGRESOS BRUTOS. UNA SRL QUE PRESTA SERVICIOS , TAMBIEN EDITA Y VENDE LIBROS. EN ARBA ESTA EXENTA LA VENTA DE LIBROS? TENGO QUE HACER ALGUN TRAMITE? LO MISMO PARA CABA.

GRACIAS

hola! Alguien sabe que codigo de actividad (NAIIB Arba) corresponde para una agencia de Pago Facil? a fin que no le retengan cuando haga depositos bancarios de las cobranzas . Gracias

Que alicuota aplicaria la actividad 751900 servicios auxiliares para los servicios generales de la administración publica n.c.p ya que no la encuentro en ningun lado. Muchas gracias.

Hola Cristian, te respondieron? Yo tengo un caso con esa actividad, y no me dan respuesta. Gracias

mi consulta es sobre IIBB de establecimientos radicados en la Prov. de Bs. As., la venta anual del 2016 es inferior a $ 52.000.000,00, la actividad fabricación de productos químicos n.c.p., sigue exenta en el 2017?, entiendo que sí al comparar el texto de la ley con la del 2016, mi duda es porque no aparece en el cuadro resumen del 2017. Muy útil el resumen del cuadro. gracias.

Considero que si tenes la exención tramitada y otorgada la misma sigue vigente. En la pagina de ARBA podes emitir el certificado de exención para quedarte tranquila.

buen día Carla,

Buscando el Certificado de exención llegué a la conclusión que no existe porque la exención es por Pacto Fiscal.

Transcribo lo siguiente, puede se de interés:

“preguntas frecuentes”

¿Cómo se procede para solicitar las exenciones por PACTO FISCAL (Leyes 11490/11518)?

Según el artículo 53 de la Ley Nº 13.850, las exenciones de Pacto Fiscal son reconocidas de pleno derecho sin necesidad de petición de parte interesada, siempre que se trate de actividades de producción primaria y de bienes que se desarrollen en un establecimiento ubicado en la provincia de Buenos Aires, y cuando el total de los ingresos gravados, no gravados y exentos obtenidos por el contribuyente durante el año fiscal anterior, no supere los montos fijados en la Ley Impositiva.

muchas gracias

El cuadro resumen no es la ley.

Mirá la ley y compará.

saludos.

Estimados. Quisiera consultarles que alicuota corresponde, en el inicio de actividades, a elaboración artesanal de prod. de panadería (prepizzas) en pcia de bs as.

Muchas gracias!

Puede ser que se interprete que para las actividades del Art.20 inc. A que No se desarrollen en establecimientos (específicamente: 5259 Venta al por menor no realizada en establecimientos n.c.p.) también corresponda la reducción de alícuotas de los Arts.22 y 23?? Saludos y muchas gracias.

Hola buenas tardes,

Vivo en un barrio cerrado de 23 lotes sin áreas comunes, que se autogestiona, no tenemos personal a cargo, el administrador rota año a año entre los propietarios (ad honorem) donde solo recaudamos expensas para pagar seguridad (95% del monto) corte de pasto en el acceso, y pagar gastos generales (luces de garita de vigilancia, teléfono de la guardia, luz et.). la empresa de seguridad nos viene facturando desde hace un año percepción de ingresos brutos. Esto es correcto? Acabo de encontrar una consulta técnica tributaria (consulta 130 – 99) donde expresa que un consorcio que realiza una actividad indispensable para la conservación y el mantenimiento del bien común no debería estar alcanzado por el impuesto. Con esta definición puedo ir a Arba a reclamar por el cobro? gracias

HOLA PARA LOS ARRENDAMIENTOS DE CAMPO INSCRIPTO EN IB PCIA BSAS CON ACT701030

SERV INMOBILIARIOS PARA USO AGROPECUARIO ES DE 6% LA PREGUNTA NO TIENE REDUCCION POR FACTURACION?

mi hijo es sicologo y tiene un consultorio en Pcia BS As y otro en CABA. Se inscribio en Convenio en diciembre del 2016 como inicio actividad. En diciembre no facturo y recien en enero hizo una factura que corresponde a CABA, no tengo coeficientes del periodo anterior cargados porque es inicio y tampoco tiene gastos. Como hago la DJ? Cual es la alicuota a utilizar?

Buen día.

Mi duda es: Un contribuyente que ejerce varias actividades diferentes. A fin de determinar la alícuota con el esquema. ¿Tomo los ingresos de cada actividad en forma separada? ¿O debo sumar los ingresos de todas las actividades y tomar ese total para determinar la nueva alícuota?

Cinthia,

Los Art. 22, 23 y 24 de la Ley Impositiva, establecen que debe considerarse el total de ingresos gravados, no gravados y exentos, obtenidos por el contribuyente en el período fiscal anterior, por el desarrollo de cualquier actividad dentro o fuera de la Provincia“

SE TOMA LOS INGRESOS EN FORMA SEPARADA YA QUE CORRESPONDE UN CÓDIGO DIFERENTE POR CADA NUEVA ACTIVIDAD Y SU CORRESPONDIENTE ALÍCUOTA QUE NO NECESARIAMENTE DEBE SER LA MISMA PARA TODAS LAS ACTIVIDADE

Buen dia, consulta. Un medico cursando residencia en un hospital de Capital (cobra Beca), domiciliado en capital, que brinde servicios de guardia en provincia y facture a traves del monotributo, debe inscribirse en Convenio? Como se atribuiria la base ? Gracias

Ley de Convenio Multilateral ARTÍCULO 10° – En los casos de profesiones liberales ejercidas por personas que tengan su estudio, consultorio u oficina similar en una jurisdicción y desarrollen actividades profesionales en otras, la jurisdicción en la cual se realiza la actividad podrá gravar el 80% de los honorarios en ella percibidos o devengados, y la otra jurisdicción el 20% restante.

Hola buen día! Tengo un clientes que alquila 3 propiedades por un valor de 2500 c/u a través de una inmobiliaria. La tengo que dar de alta tanto en monotributo como en IIBB pcia de bs as y tengo duda en la actividad a colocar:

para Arba seria locación de inmuebles alícuota del 3,5? porque después están servicios inmobiliarios con alícuotas del 6%..

y para afip tengo servicios inmobiliarios act 681098-99-682099.

Uds. cuando se presenta un cliente con esta actividad como lo dan de alta en ambos impuestos?

Desde ya muchas gracias.

Saludos.

Si es locacion de vivienda 3,5%, si es locacion comercial (local, etc…) es 6%.

Proximamente voy a subir un cuadro con todas las opciones.

Gracias por la Información compratida. Me queda una duda respecto de las actividades de servicios que puede prestar un contribuyente de convenio (art 20 INC B). En el cuadro que uds. presentan no hacen diferencia sobre el lugar de la prestación de servicio. Pero de la lectura de la normativa me queda la duda si no tendría que evaluarse también los servicios que se desarrollan fuera de la Pcia. o lo que se envía por coeficiente supera los servicios realmente prestados en Pcia de Buenos Aires, en ese caso no debería aplicarse la alícuota del 5% como en el caso de las ventas (Art. 20 INC A). Muchas gracias!

Laura Somoza

ARTÍCULO 24. Establécese en cuatro por ciento (4%) la alícuota del impuesto sobre los Ingresos Brutos aplicable a las actividades detalladas en el inciso B) del artículo 20 de la presente ley, cuando el total de ingresos gravados, no gravados y exentos obtenidos por el contribuyente en el período fiscal anterior, por el desarrollo de cualquier actividad dentro o fuera de la Provincia supere la suma de pesos seiscientos cincuenta mil ($650.000).

La alícuota establecida en el primer párrafo del presente artículo resultará aplicable exclusivamente a los ingresos provenientes de las actividades allí

mencionadas, con el límite de ingresos atribuidos a la provincia de Buenos Aires por esa misma actividad, para el supuesto de contribuyentes comprendidos en las normas del Convenio Multilateral.

Hola, para el caso de empresas de mudanzas sin domicilio comercial pero registradas en BsAs, y que prestan servicio en distintas provincias, cuál sería la alícuota a considerar? Está alcanzado por Arba o por el Convenio Multilateral? Desde ya agradezco su respuesta!

Hola,

Creo que habría un cambio medio importante, por el universo que abarcaría:

En la ley del 2016 decía

ARTÍCULO 24. Establécese en tres por ciento (3%) la alícuota del impuesto sobre los Ingresos Brutos aplicable exclusivamente a las actividades detalladas en el inciso A) del artículo 21, cuando las mismas se desarrollen en establecimiento ubicado en la Provincia de Buenos Aires y el total de ingresos gravados, no gravados y exentos, obtenidos por el contribuyente en el período fiscal anterior, por el desarrollo de cualquier actividad dentro o fuera de la Provincia, no supere la suma de pesos un millón trescientos mil ($1.300.000) Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso, quedarán comprendidos en el beneficio establecido en el párrafo anterior, siempre que el monto de ingresos gravados, no gravados y exentos obtenidos durante los dos primeros meses a partir del inicio de las mismas, no superen la suma de pesos doscientos veintiún mil ($221.000). La alícuota establecida en el primer párrafo del presente artículo resultará aplicable exclusivamente a los ingresos provenientes de las actividades allí mencionadas desarrolladas en el establecimiento ubicado en esta jurisdicción, con el límite de los ingresos atribuidos a la Provincia de Buenos Aires por esa misma actividad, para el supuesto de contribuyentes comprendidos en las normas del Convenio Multilateral. Mientras que en la 14880 dice:

ARTÍCULO 23. Establécese en dos con cinco por ciento (2,5%) la alícuota del impuesto sobre los Ingresos Brutos aplicable exclusivamente a las actividades detalladas en el inciso A) del artículo 20, cuando las mismas se desarrollen en establecimiento ubicado en la Provincia de Buenos Aires y el total de ingresos gravados, no gravados y exentos, obtenidos por el contribuyente en el período fiscal anterior, por el desarrollo de cualquier actividad dentro o fuera de la Provincia, no supere la suma de pesos un millón trescientos mil ($1.300.000)

Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso, quedarán comprendidos en el beneficio establecido en el párrafo anterior, siempre que el monto de ingresos gravados, no gravados y exentos obtenidos durante los dos primeros meses a partir del inicio de las mismas, no superen la suma de pesos doscientos veintiún mil ($221.000).

La alícuota establecida en el primer párrafo del presente artículo resultará aplicable exclusivamente a los ingresos provenientes de las actividades allí mencionadas desarrolladas en el establecimiento ubicado en esta jurisdicción, con el límite de los ingresos atribuidos a la Provincia de Buenos Aires por esa misma actividad, para el supuesto de contribuyentes comprendidos en las normas del Convenio Multilateral.

Que opinan??

Saludos

Eduardo Ferrero