La semana pasada, tuve una inspección de SEOCA (Sindicato de empleados y Obreros de Comercio y Afines), el inspector dejo un Requerimiento – Acta de Inspección solicitando lo siguiente:

La semana pasada, tuve una inspección de SEOCA (Sindicato de empleados y Obreros de Comercio y Afines), el inspector dejo un Requerimiento – Acta de Inspección solicitando lo siguiente:

– Libro especial de sueldos y jornales rubricado y actualizado. Ley 20744. Art. 52

– Recibos de sueldos en los que consten remuneraciones y adicionales abonados, fecha de ingreso, categoría, tarea realizada, fecha de ultimo deposito, N° de CUIT y de CUIL. Ley 20744 Arts. 138, 139 y 140.

– Cumplimiento CCT 130/75 Art. 100 / 101, Art. 9 Ley 14250, Arts. 37 y 38 Ley 23551, corresponde a Aportes Sindicales

– Seguro de Vida Obligatorio Dto. 1567/74 y Art. 97 CCT

– Declaración Jurada de Personal Ley 24642 Art. 6

– Estatuto Social

Si bien, atender una inspección de SEOCA (cuando el cliente tiene todo prolijo) no conlleva mayor complejidad que mostrar la documentación, es muy útil para realizar un control de algunas obligaciones que por falta de tiempo y a veces por descuido no se están cumpliendo.

¿Qué controlar?

- Libro especial de sueldos y jornales rubricado y actualizado. Ley 20744.

Una inspección de SEOCA es un buen momento para controlar si el Libro de Sueldos y Jornales esta al día, no está demás realizar un control, pueden encontrarse que sea necesario rubricar nuevos libros/hojas móviles o actualizar aquellos que estén atrasados.

- Recibos de sueldos en los que consten requisitos Arts. 138, 139 y 140.

Mas allá de los requisitos formales que hoy la mayoría de los sistemas que se utilizan para liquidar sueldos cumplen, lo que hay que controlar es que los Recibos estén y que se encuentren firmados por los empleados. No es raro encontrarse con faltantes en este rubro.

- Cumplimiento CCT 130/75 Art. 100 / 101, Art. 9 Ley 14250 y Arts. 37 y 38 Ley 23551

Se controla que se estén abonando los aportes obligatorios con fines sindicales del 2 % (Art. 100).

Se controla que se estén abonando los aportes voluntarios con fines sindicales del 2 % para Sepelio y Turismo (Art. 101)

En los casos de empleados con jornada parcial, los aportes sindicales deberían hacerse por el total, dependiendo de la cantidad de horas de la jornada laboral:

– Jornada de trabajo sea igual o superior a 128 hs. mensuales el aporte correspondiente a los arts. 100 y 101 del CCT 130/75 (obligatorio y afiliado, respectivamente), se calcula en base a jornada completa.

– Jornada de trabajo inferior a 128 hs. mensuales el aporte correspondiente a los arts. 100 CCT 130/75 (obligatorio) se calcula en base a la jornada efectivamente trabajada, mientras que el art. 101 CCT 130/75 (afiliados) se calcula en base a la jornada completa (200 hs mensuales).

El Art. 92 ter. Pto. 4 de la Ley 20744 solo menciona que el aporte a las obras sociales debe ser por jornada completa, ya que establece “4. Las prestaciones de la seguridad social se determinarán reglamentariamente teniendo en cuenta el tiempo trabajado, los aportes y las contribuciones efectuadas. Los aportes y contribuciones para la obra social será la que corresponda a un trabajador, de tiempo completo de la categoría en que se desempeña el trabajador.”

Sin embargo en la inspección mencionaron que si había empleados con jornada parcial los aportes sindicales deberían realizarse como si fuese un trabajador de tiempo completo y esta obligación está sustentada en la Ley 26462 en su Art. 7, la cual equipara los aportes sindicales a los realizados para la obra social ARTICULO 7º — En todo lo que sea compatible se aplicarán a estos créditos y certificados de deuda las normas y procedimientos relativos al cobro de aportes y contribuciones a las obras sociales.

Cumplimiento Ley 14250 ARTICULO 9º – La convención colectiva celebrada por una asociación profesional de empleadores representativa de la actividad, será obligatoria para todos los empleadores de la misma comprendidos en la zona a que se refiere la convención, revistan o no el carácter de afiliados.

En principio se controla que la aplicación del CCT para todos los trabajadores.

Cumplimiento Arts. 37 y 38 Ley 23551

Artículo 37. — El patrimonio de las asociaciones sindicales de trabajadores estará constituido por:

- a) Las cotizaciones ordinarias y extraordinarias de los afiliados y contribuciones de solidaridad que pacten en los términos de la ley de convenciones colectivas;

- b) Los bienes adquiridos y sus frutos;

- c) Las donaciones, legados, aportes y recursos no prohibidos por esta.

Artículo 38. — Los empleadores estarán obligados a actuar como “agente de retención” de los importes que, en concepto de cuotas afiliación u otros aportes deban tributar los trabajadores a las asociaciones sindicales de trabajadores con personería gremial.

Para que la obligación indicada sea exigible, deberá mediar una resolución del Ministerio de Trabajo y Seguridad Social de la Nación, disponiendo la retención. Esta resolución se adoptará a solicitud de la asociación sindical interesada. El ministerio citado deberá pronunciarse dentro de los treinta (30) días de recibida la misma. Si así no lo hiciere, se tendrá por tácitamente dispuesta la retención.

El incumplimiento por parte del empleador de la obligación de obrar como agente de retención, o – en su caso- de efectuar en tiempo propio el pago de lo retenido, tornará a aquél en deudor directo. La mora en tal caso se producirá de pleno derecho.

Controlan que las retenciones de los aportes sindicales figuren en los recibos de haberes.

- Seguro de Vida Obligatorio Dto. 1567/74 y Art. 97 CCT

– El Seguro de Vida Obligatorio Dto. 1567/74: rige con carácter obligatorio para todos los trabajadores en relación de dependencia, cubre riesgo de muerte y su pago se realiza cuando se abona el F. 931, su valor actual es de $ 9,09 por empleado.

Un control interesante que se puede realizar es ver si la póliza está vigente Ver como.

– Seguro de vida colectivo obligatorio. Condiciones generales Art. 97 CCT 130/75

Seguro cuya obligación surge del CCT y que muchos empleadores olvidan o deciden no abonar. Cubre los riesgos de muerte o incapacidad total y permanente, cualquiera que fueren sus causas determinantes y el lugar en que ocurran (dentro o fuera del lugar de trabajo y dentro o fuera del país).

El monto a percibir por los beneficiarios del seguro de vida será equivalente a 12 sueldos iniciales del Empleado Administrativo “A”. Las dos terceras partes de la prima mensual están a cargo del empleador y el tercio restante a cargo del empleado, sin embargo es muy común que el empleador abone la totalidad de la prima.

- Declaración Jurada de Personal Ley 24642 Art. 6

La Ley 26462 en su Art. 6 es la que obliga al empleador a realizar esta presentación

ARTICULO 6º — Los empleadores deberán requerir a los trabajadores que manifiesten si se encuentran afiliados a la asociación sindical respectiva y comunicar mensualmente a la misma la nómina del personal afiliado, sus remuneraciones, las altas y bajas que se hayan producido durante el período respectivo, y las cuotas y contribuciones que correspondan a cada trabajador.

¿Cómo evitar reclamos por falta de retención del 2% de aporte sindical voluntario?

Problema que suele ocurrir cuando los empleados se asocian al sindicato (ya sea para gozar de los beneficios o porque cuando van a tramitar la inscripción en la Obra Social, les indican que es necesario hacerlo) pero no informan posteriormente al empleador que realizaron este trámite.

Para evitar reclamos, se debe imprimir las confirmaciones de recepción de información que envía SEOCA cuando enviamos los informes en archivo “txt”. Ya que según lo que me informaron durante la inspección es obligación de SEOCA informar por esta vía cuando la información enviada no es correcta (Por ejemplo, por no depositar aporte voluntario de un trabajador asociado al sindicato).

Para los que nunca enviaron la información por mail a SEOCA estos son los Pasos a seguir:

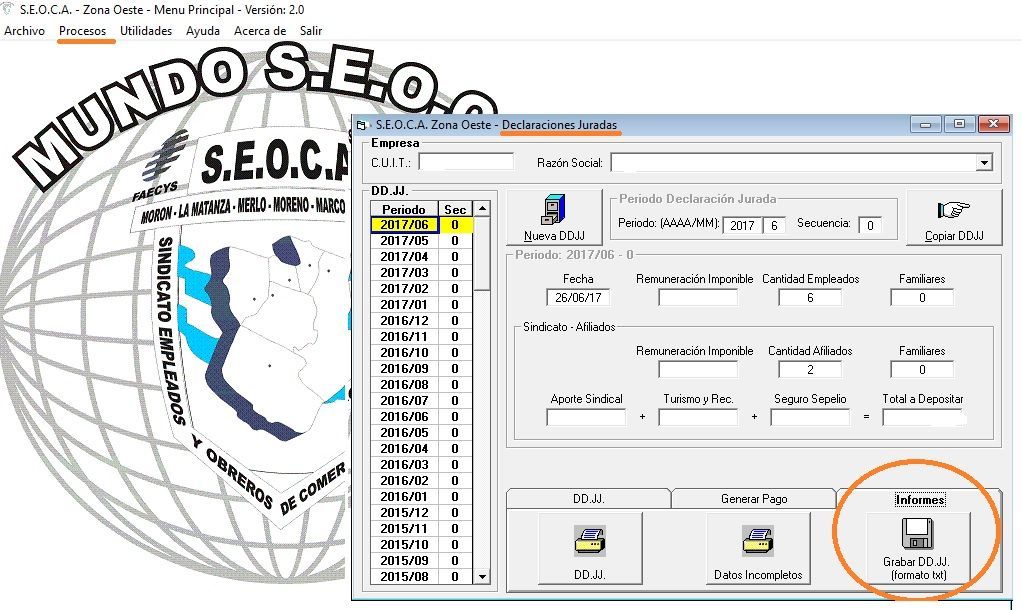

- Entro al sistema de SEOCA y selecciono la pestaña “Procesos” y allí “Declaración Jurada”.

- Selecciono la razón social y el periodo por el cual voy a generar el archivo.

- Selecciono la tercera pestaña “Informes” y allí “Grabar DD. JJ. (formato txt)”

- Elijo ubicación donde deseo guardarlo

- El sistema emite un archivo en formato” txt” cuyo nombre será igual al CUIT del contribuyente + el periodo que se está generando.

- Enviar por mail a ddjj@seoca.org

También esta la opción de enviarla en forma autómatica en la pestaña “Generar Pago” opción “Envío DDJJ a SEOCA”, para lo cual se deberá tener previamente instalada la version 2.0 del aplicatio (Gracias Marcela Edith Neyens por el dato)

Bonus Track – Contribución La Estrella

Al comenzar la inspección lo primero que pregunto el inspector era si el empleador realizaba la Contribución del 3,5% a La Estrella Compañía de Seguro de Retiro.

SEOCA solo informan a La Estrella el número de inscripción si es que el empleador lo posee, el cruzamiento posterior lo realizará La Estrella.

Sobre esta contribución se ha hablado mucho, especialmente sobre si corresponde o no realizarlo y que pasa si un empleado lo reclama.

Al respecto pueden leer el fallo JIMÉNEZ, FÉLIX BENITO C/CASA JARSE SA Y OTROS S/DESPIDO – CÁM. NAC. TRAB. – SALA X – 16/11/2010, que pone en evidencia que ante el reclamo por la falta de pago del mismo, el empleador está obligado al pago solo del 50% de las contribuciones que debería haber hecho en su momento, ya que es el limite del rescate y es lo que abonaría La Estrella al empleado por su pago anticipado.

Buenas tardes!

Tengo una inspeccion de SEOCA, el requerimiento es el mismo que antecede a otros mensajes. El tema es que nosotros estamos inscriptos en capital porque alli estaban las oficinas, ahora nos mudamos a provincia y nos obligan a inscribirnos al seoca.

Hay forma de parar esto, ya que los empleados no solo pierden beneficios que tiene en capital (megatlon, parque norte, etc) sino que ademas deben pagar 2% mas de aportes por sepelio y turismo. Es una locura.

Según la página de SEOCA solo los aportes del ART 101 corresponden a jornada completa. http://www.seoca.org/bicentenario/preguntas.htm#5

Me pasó lo mismo y eso fue lo que me mandaron por mail.

Muchas gracias por la aclaración:

– Jornada de trabajo sea igual o superior a 128 hs. mensuales el aporte correspondiente a los arts. 100 y 101 del CCT 130/75 (obligatorio y afiliado, respectivamente), se calcula en base a jornada completa.

– Jornada de trabajo inferior a 128 hs. mensuales el aporte correspondiente a los arts. 100 CCT 130/75 (obligatorio) se calcula en base a la jornada efectivamente trabajada, mientras que el art. 101 CCT 130/75 (afiliados) se calcula en base a la jornada completa (200 hs mensuales).

Tiene logica, ya que en realidad el unico beneficio que tiene el empleado es el Sepelio y Turismo y para poder hacer uso de los mismos al 100% el aporte también debería ser al 100%.

Buenas tardes, tengo una inspección de seoca Nos hicieron una verificación de deuda desde 2010 por 6 trabajadores que aportan a la obra social. La empresa tiene otro convenio colectivo.

No se de que manera controlar esa deuda de $ 170.000. Me dicen que el remunerativo que paga la empresa no es el que se necesita para acceder a la obra social. Si alguien sabe u le paso, por favor necesito alguna ayuda para saber por donde empezar

GRACIAS

En la versión 2.0 del Sistema Bicentenario del SEOCA el envío de la DDJJ informativa es automático. No es necesario enviarla por email. Sí sería interesante realizar una impresión en papel y guardarla junto con las boletas pagas para futuros controles de inspección.

Marcela,

Muchas gracias por el aporte!

Tengo un cliente que no abono nunca la contribución de seguro La estrella; que sucede si lo empieza a hacer a partir de ahora en adelante?

No tuve el caso, pero existe la posibilidad de que reclamen las contribuciones no realizadas.