A partir del 1 de abril de 2011, los importadores que cumplan con las siguientes condiciones:

– Revistan el carácter de responsables inscriptos

– Estén inscriptos en los “Registros Especiales Aduaneros” (Título II de la RG 2570/09) – Realicen importaciones de bienes, (se exceptúa a los que realicen sólo importaciones de bienes de uso y/o insumos o materiales destinados a su mantenimiento).

Deberán emitir comprobantes electrónicos originales, en los términos de la RG 2485/08, a los fines de respaldar todas las operaciones de venta realizadas en el mercado interno.

Es decir, están alcanzados los comprobantes:

– Facturas, Notas de crédito y notas de débito clase “A”.

– Facturas, Notas de crédito y notas de débito clase “B”.

Para lo cual deben empadronarse en el régimen de factura electrónica.

¿Como empadronarse en el régimen de Factura electrónica?

1º Dar de alta a través del “Administrador de Relaciones” el servicio “Regímenes de Facturación y Registración (REAR/RECE/RFI).

2º Ingresar en “Regímenes de Facturación y Registración (REAR/RECE/RFI)-“Empadronamiento / Adhesión”

3º Datos a informar:

– Teléfono y mail

– Si es reorganización de sociedades SI/NO

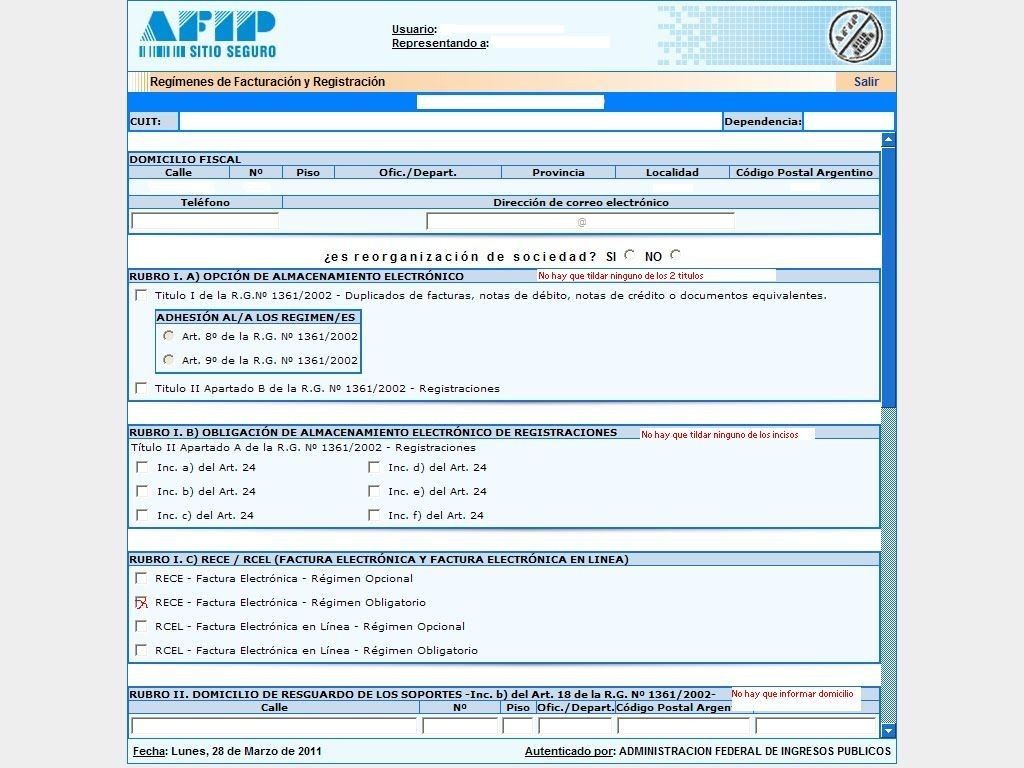

– RUBRO I: A) OPCIÓN DE ALMACENAMIENTO ELECTRÓNICO: Si el contribuyente es solamente importador, no debe tildar nada, ya que no esta obligado. RG (AFIP) 2975 Art. 7

– RUBRO I. B) OBLIGACIÓN DE ALMACENAMIENTO ELECTRÓNICO DE REGISTRACIONES: Si el contribuyente es solamente importador, no debe tildar nada, ya que no esta obligado. RG (AFIP) 2975 Art. 7

– RUBRO I. C) RECE / RCEL (FACTURA ELECTRÓNICA Y FACTURA ELECTRÓNICA EN LINEA: Debe tildarse la opción “RECE – Factura Electrónica – Régimen Obligatorio”

– RUBRO II. DOMICILIO DE RESGUARDO DE LOS SOPORTES -Inc. b) del Art. 18 de la R.G. Nº 1361/2002: Si el contribuyente es solamente importador, no debe tildar nada, ya que no esta obligado. RG (AFIP) 2975 Art. 7

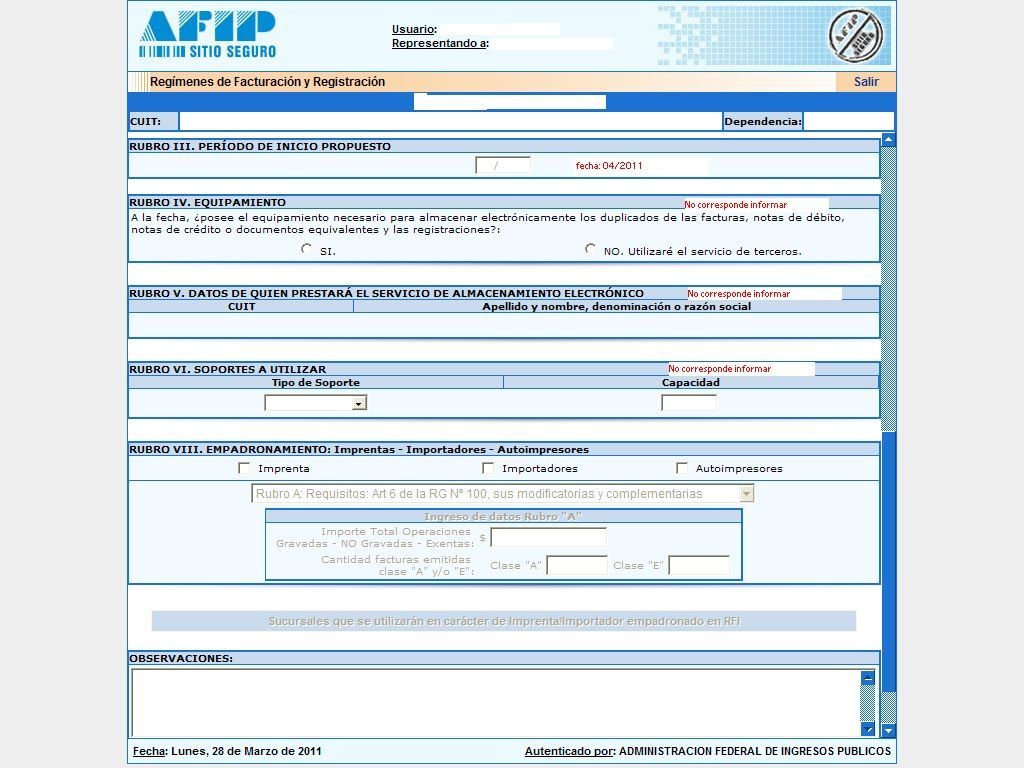

– RUBRO III. PERÍODO DE INICIO PROPUESTO: la RG 2975 establece que es obligatorio a partir del 1/4/2011, si no se realizo el empadronamiento en forma opcional con anterioridad, debe informarse: 04/2011.

– RUBRO IV. EQUIPAMIENTO: Si el contribuyente es solamente importador, no debe tildar nada, ya que no esta obligado.

– RUBRO VIII. EMPADRONAMIENTO: Imprentas – Importadores – Autoimpresores: Si el contribuyente es solamente importador, no debe tildar nada, ya que no esta obligado.

Una vez aprobado el trámite, el sistema genera el acuse de recibo correspondiente.

PUNTO DE VENTA

Una vez realizado el reempadronamiento, deberá darse de alta el/los puntos de ventas necesarios para facturar las ventas.

Para ello se debe:

1º Ingresar en “Regímenes de Facturación y Registración (REAR/RECE/RFI)

2º Seleccionar la opción “A/B/M de Puntos de Venta”

3º Seleccionar la opción “A/B/M de Puntos de Venta” – “Alta”

4º Datos a informar:

– Código de punto de venta: La solicitud de emisión de los comprobantes electrónicos originales deberá ser efectuada por cada punto de venta, que será específico y distinto a los utilizados para los documentos que se emitan a través del equipamiento electrónico denominado “Controlador Fiscal” y/o de conformidad con lo dispuesto por las RG 100/98, 1415/03 y 2485/08.Asimismo, los puntos de venta generados mediante los servicios denominados “Comprobantes en línea”, “Facturador Plus” o “Web Services” deberán ser distintos entre sí.

– Nombre de fantasía: el que corresponda.

– Sistema de facturación asociado: deberá seleccionar unos de estos 3, dependiendo de cual haya adoptado:

“Comprobantes en Línea” es un servicio al cual se deberá acceder con CUIT y clave fiscal con un nivel mínimo de seguridad 2 (dos), mediante el cual se podrá realizar el comprobante en línea, generándose el pdf (con original, duplicado y copia). Asimismo, la numeración de los comprobantes es administrada por AFIP.

Método “Aplicativo”: a tal fin se deberá utilizar el Aplicativo “RECE – Versión 4”, basado en el Sistema Integrado de Aplicaciones (SIAP). Este método puede interactuar con sistemas informáticos preexistentes, previa adaptación.

Método “Web Service”: la utilización de este método requiere la utilización de un sistema informático, nuevo o preexistente, que tenga la implementación del mismo.

– Domicilio: El que corresponda para cada punto de venta.