Mediante la RG 5060/21 se adecua el referido régimen de retención de conformidad con las modificaciones normativas realizadas por la Ley 27.630

Resolución General 5060/2021

RESOG-2021-5060-E-AFIP-AFIP – Impuesto a las Ganancias. Dividendos y utilidades asimilables. Artículo 97 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones. Resolución General N° 4.478. Su modificatoria.

Ciudad de Buenos Aires, 26/08/2021

VISTO el Expediente Electrónico N° EX-2021-00826943- -AFIP-SGDADVCOAD#SDGCTI, y

CONSIDERANDO:

Que mediante la Ley Nº 27.630 se modificó la Ley de Impuesto a las Ganancias, texto ordenado por el Anexo I del Decreto Nº 824 del 5 de diciembre de 2019 y sus modificaciones.

Que por la citada norma legal, entre otras disposiciones, se adecuó el primer párrafo del artículo 97 de la ley del gravamen y se sustituyó la alícuota del TRECE POR CIENTO (13%), aplicable por las personas humanas y sucesiones indivisas respecto de los dividendos y utilidades correspondientes a los años fiscales que se inicien a partir del 1° de enero de 2021 -conforme la suspensión operada por el artículo 48 de la Ley N° 27.541 y sus modificaciones-, por la del SIETE POR CIENTO (7%).

Que, asimismo, se modificó el artículo 193 de la precitada ley de impuesto a las ganancias, en concordancia con el mencionado artículo 48 de la Ley N° 27.541 y sus modificaciones, y se dispuso que los dividendos y distribución de utilidades reguladas en el mencionado artículo 97 de la ley del tributo están alcanzados a la alícuota del SIETE POR CIENTO (7%), durante los TRES (3) períodos fiscales contados a partir del iniciado el 1º de enero de 2018 inclusive, cualquiera sea el período en que tales dividendos o utilidades sean puestos a disposición.

Que mediante la Resolución General N° 4.478 se implementó el procedimiento para la determinación e ingreso de las retenciones del impuesto a las ganancias aplicable sobre los dividendos y utilidades asimilables a que se refieren los artículos 49 y 50 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, que se paguen o sean puestos a disposición de las personas humanas y sucesiones indivisas residentes en el país y de los beneficiarios del exterior.

Que dicha resolución estableció el importe a retener sobre los mencionados dividendos y utilidades en función de las alícuotas establecidas por la Ley N° 27.430 y sus modificaciones y por el Decreto N° 1170 del 26 de diciembre de 2018, fijadas en el SIETE POR CIENTO (7%) para los períodos iniciados a partir del 1º de enero de 2018 y hasta el 31 de diciembre de 2019 y en el TRECE POR CIENTO (13%) para los períodos que se iniciaran a partir del 1º de enero de 2020.

Que, consecuentemente, corresponde adecuar el referido régimen de retención de conformidad con las modificaciones normativas realizadas por la Ley N° 27.630, y, por otra parte, adecuar las referencias normativas de la precitada resolución general al ordenamiento de la Ley de Impuesto a las Ganancias dispuesto por el Decreto N° 824 del 5 de diciembre de 2019, y a la reglamentación del impuesto aprobada por el Decreto N° 862 del 6 de diciembre de 2019 y su modificación.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Recaudación, Sistemas y Telecomunicaciones y Técnico Legal Impositiva y la Dirección General Impositiva.

Que la presente norma se dicta en ejercicio de las facultades conferidas por el artículo 22 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, por el artículo 42 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019, y sus modificaciones, y por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, RESUELVE:

TÍTULO I

MODIFICACIONES INTRODUCIDAS POR LA LEY N° 27.630.

ARTÍCULO 1°.- Modificar la Resolución General Nº 4.478 en la forma que se indica a continuación:

a) Sustituir el artículo 3º por el siguiente:

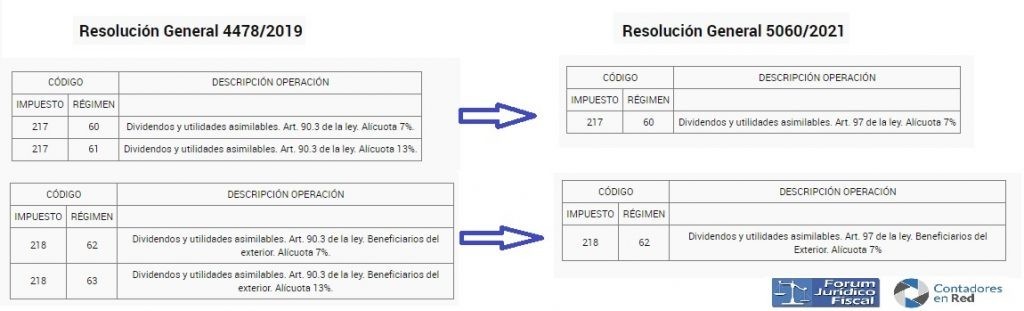

“ARTÍCULO 3º.- El importe a retener se determinará aplicando la alícuota del SIETE POR CIENTO (7%), sobre los dividendos y utilidades mencionados en el artículo 1°, generados en los períodos iniciados a partir del 1° de enero de 2018, inclusive.”.

b) Sustituir la tabla prevista en el primer párrafo del artículo 4° por la siguiente:

| CÓDIGO | DESCRIPCIÓN OPERACIÓN | |

| IMPUESTO | RÉGIMEN | |

| 217 | 60 | Dividendos y utilidades asimilables. Art. 97 de la ley. Alícuota 7% |

c) Sustituir la tabla prevista en el segundo párrafo del artículo 4° por la siguiente:

| CÓDIGO | DESCRIPCIÓN OPERACIÓN | |

| IMPUESTO | RÉGIMEN | |

| 218 | 62 | Dividendos y utilidades asimilables. Art. 97 de la ley. Beneficiarios del Exterior. Alícuota 7% |

TÍTULO II

ADECUACIÓN DE LA RESOLUCIÓN GENERAL N° 4.478 AL ORDENAMIENTO DISPUESTO POR EL DECRETO N° 824/19 Y AL DECRETO N° 862/19. OTRAS MODIFICACIONES.

ARTÍCULO 2°.- A efectos de adecuar la Resolución General N° 4.478 al ordenamiento de la Ley de Impuesto a las Ganancias dispuesto por el Decreto N° 824 del 5 de diciembre de 2019, y a la reglamentación del impuesto aprobada por el Decreto N° 862 del 6 de diciembre de 2019 y su modificación, corresponde efectuar las modificaciones que se indican a continuación:

1. Sustituir en el texto la expresión “Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones” por la expresión “Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones”.

2. Sustituir en el artículo 1º la expresión “los Artículos 46 y primero agregado sin número a continuación de éste”, por “los artículos 49 y 50” y la expresión “tercer artículo incorporado sin número a continuación del Artículo 90” por “artículo 97”.

3. Sustituir en el título del artículo 5º la expresión “QUINTO ARTÍCULO AGREGADO A CONTINUACIÓN DEL ARTÍCULO 66 DEL DECRETO N° 1.344/98 Y SUS MODIFICATORIOS” por “ARTÍCULO 122 DEL ANEXO DEL DECRETO N° 862/19 Y SU MODIFICACIÓN” y en el texto del artículo 5º la expresión “quinto artículo sin número incorporado a continuación del Artículo 66 del Anexo del Decreto Nº 1.344/98 y sus modificatorios” por “artículo 122 del Anexo del Decreto N° 862/19 y su modificación”.

4. Sustituir en el título del artículo 9º la expresión: “SEGUNDO PÁRRAFO DEL SÉPTIMO ARTÍCULO AGREGADO A CONTINUACIÓN DEL ARTÍCULO 66 DEL DECRETO N° 1.344/98 Y SUS MODIFICATORIOS” por “SEGUNDO PÁRRAFO DEL ARTÍCULO 124 DEL ANEXO DEL DECRETO N° 862/19 Y SU MODIFICACIÓN” y en el texto de dicho artículo la expresión “segundo párrafo del séptimo artículo agregado a continuación del artículo 66 del Decreto N° 1.344/98 y sus modificatorios” por “segundo párrafo del artículo 124 del Anexo del Decreto N° 862/19 y su modificación”.

5. Sustituir en el primer párrafo del artículo 10 y en los cuadros obrantes en el inciso a) y en el inciso b) de dicho artículo la expresión “artículo sin número incorporado a continuación del Artículo 69” por “artículo 74”.

6. Sustituir en el artículo 11 la expresión “tercer artículo sin número agregado a continuación del Artículo 90” por “artículo 97”.

TITULO III

DISPOSICIONES GENERALES

ARTÍCULO 3º.- Las disposiciones de la presente resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 4º.- Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.

Mercedes Marco del Pont

e. 30/08/2021 N° 61499/21 v. 30/08/2021

Fecha de publicación 30/08/2021