Las declaraciones juradas del Impuesto al Valor Agregado deben ser confeccionadas utilizando, según corresponda, el servicio con clave fiscal “Mis Aplicaciones Web” opción “F-2002 IVA por Actividad”, o a través del aplicativo “IVA – SIAP” el que se presentará mediante el servicio “Presentación de DDJJ y Pagos”.

Corresponderá generar el formulario 731 utilizando el aplicativo IVA a través del SIAP cuando las declaraciones juradas a presentar requieran el ingreso de información o posean alguna de las actividades que a continuación se detallan:

a) Empresas promovidas.

b) Proveedores de empresas promovidas.

c) Contribuyentes que realicen operaciones de exportación.

d) Responsables que soliciten reintegros por operaciones de bienes de capital.

e) Sujetos con “Régimen de Reintegro de Retenciones Agropecuarias”.

f) Sujetos adheridos al “Régimen Agropecuario con Pago Anual”.

g) Sujetos alcanzados por los beneficios de la Ley 25.080 Inversiones para bosques cultivados.

h) Sujetos alcanzados por los beneficios de la Ley 26.093 Régimen de regulación y promoción para la producción y uso sustentables de biocombustibles.

i) Sujetos alcanzados por los beneficios de la Ley 26.190 Régimen de fomento nacional para el uso de fuentes renovables de energía destinadas a la producción de energía eléctrica.

j) Sujetos alcanzados por los beneficios de la Ley 26.566 Actividades que permitan concretar la extensión de la vida de la Central Nuclear Embalse.

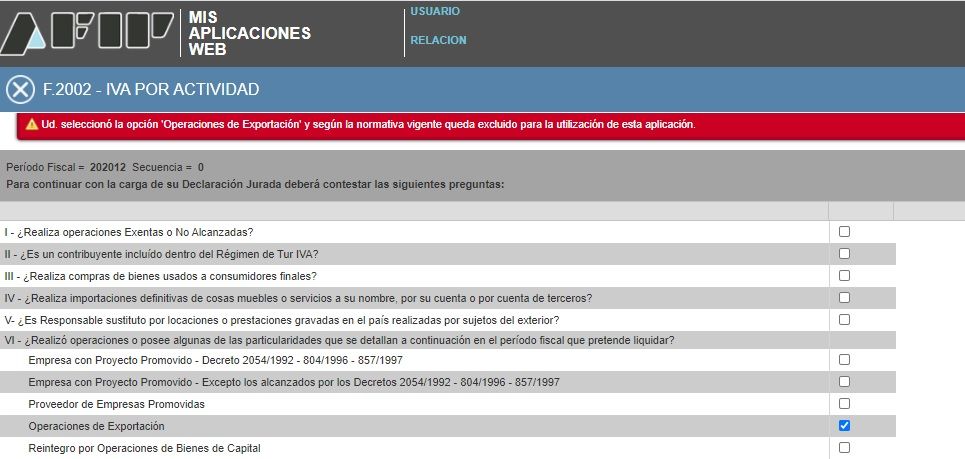

Inlcuso el servicio advierte de tal situación no permitiendo liquidar a través del F. 2002 en los casos que el contribuyente posea “Operaciones de Exportación”

Pero que pasa en aquellos casos en que los contribuyentes realizan exportaciones de servicios esporádicas, ¿cómo deberían realizar las presentaciones ya que no en todos los períodos mensuales se presenta esta situación?

AFIP en su Acta 27 del 25-oct-2018 aclaro:

19. Aplicativo web IVA por Actividades. Exportadores esporádicos.

Conforme lo determina la Resolución General N.° 3711 las declaraciones juradas del Impuesto al Valor Agregado se deben presentar ingresando al servicio denominado “Mis Aplicaciones WEB”, seleccionando el formulario “F2002 IVA por Actividad” que se encuentra disponible en el sitio “web” institucional de la AFIP.

En su art. 2, la mencionada resolución excluye de dicha obligación a los sujetos que efectúen ventas de bienes y/o locaciones de servicios que por sus características no requieran el ingreso de datos específicos y/o posean determinadas particularidades entre las cuales se menciona en el art. 2 inc. c) los contribuyentes que realicen operaciones de exportación.

Los contribuyentes que comenzaron a utilizar el servicio “F2002 IVA por Actividad”, pero que luego realizaron exportaciones de servicios, debieron cambiar la forma de presentación por el aplicativo IVA “F 731” que funciona sobre plataforma SIAP, para informar dichas operaciones.

En el caso de contribuyentes que realizan exportaciones de servicios esporádicas, ¿cómo deberían realizar las presentaciones ya que no en todos los períodos mensuales se presenta esta situación?

Respuesta de AFIP

La Resolución General N.° 3711 en la enumeración del artículo 2° en general y respecto del inciso c) en particular, no efectúa ninguna distinción respecto de la frecuencia, habitualidad ó carácter esporádico de las situaciones.

En consecuencia se interpreta que corresponde la presentación mediante formularios F.731.

La duda que se plantea es si se presentaría solo los meses que tienen operaciones de exportación a través del F. 731 o si habiendo realizado una operación de exportación (aunque la misma sea esporádica) queda obligado a presentar de ahí en adelante con el F. 731.

Yo interpreto que si la RG 3711 no efectúa ninguna distinción respecto del carácter esporádico de la exportación, el contribuyente quedaría que realiza operaciones de exportación (aunque no fuesen frecuentes) queda obligado a liquidar el IVA a través del F. 731 para los meses posteriores pero…el servicio indica específicamente si realizó operaciones de exportaciones en el período que se liquida puntualmente, lo que haría dudar sí el contribuyente no debería utilizar el F. 731 solo para los períodos que realice exportaciones… me gustaría leer experiencias de como lo están liquidando.