Las modificaciones introducidas por la RG 5591/24 a partir de octubre 2024 para realizar la presentación de la declaración jurada mensual de IVA incluían como novedad la obligación de efectuarse previamente la presentación del “Libro de IVA Digital” correspondiente al período mensual que se declara.

El objetivo era que en el sistema “Mis Aplicaciones WEB”, formulario “F2002 IVA por Actividad” se visualizará el débito y crédito fiscal previamente registrado en el “Libro de IVA Digital” del mismo período mensual pero varios puntos no fueron tenidos en cuenta y desde el inicio de octubre a la fecha se han realizado algunas modificaciones:

- Es necesario previo a la generación del F. 2002 IVA, el tilde de la opción en la presentación del Libro de IVA Digital “Operaciones No Gravadas o Exentas” para que luego en forma automática aparezca habilitada la opción en el F. 2002

- Se habilitó a declarar / registrar movimientos en el IVA F. 2002 a pesar de haber declarados sin movimientos en el Libro IVA Digital.

¿Qué pasa con las exportaciones y las ventas a Tierra del Fuego en la liquidación del IVA?

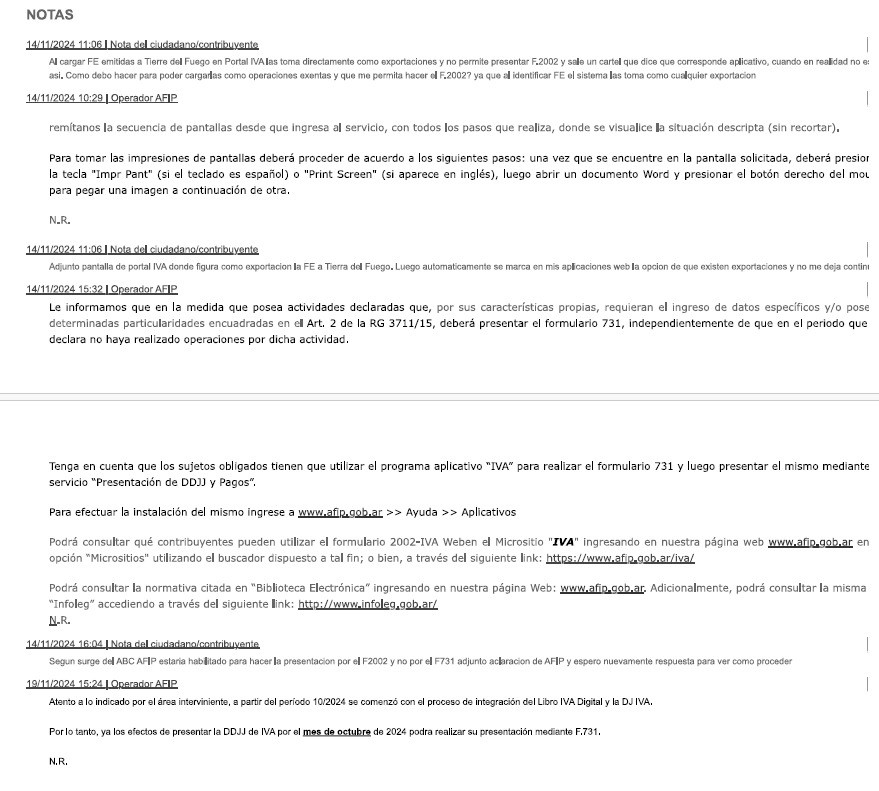

La colega Karina Izquierdo nos comparte la respuesta obtenida a través del servicio de “Consultas Web” con respecto a como deben informarse las ventas a Tierra del Fuego.

La respuesta recibida en conclusión fue que en estos casos deberá presentarse el F. 731 a través del aplicativo SIAP, incluso termina de confirmar una duda que planteamos hace un tiempo respecto a si los Exportadores esporádicos ¿Deben liquidar el IVA a través del F. 2002 o del F. 731?

Pero ¿Qué pasa con las ventas a Tierra del Fuego?, según la respuesta recibida debería en esos casos también presentar el F. 731, sin embargo esta respuesta se contrapone directamente con la respuesta que se encuentra subida en el ABC de Consultas Frecuentes de AFIP:

ID 19476997 – Evento 3831 – ¿En qué casos y cómo se informan las ventas en Tierra del Fuego?

21/10/2016 12:00:00 a.m.

Cuando las ventas efectuadas a Tierra del Fuego se respalden con guía de removido colectiva, se informarán a través del F. 2002 ya que en estos casos, el contribuyente vendedor, no sería el sujeto exportador.

Para informar las citadas operaciones en el servicio, se deberá tildar en la pestaña “Datos de la DJ” la opción “realiza operaciones exentas o no alcanzadas”. Luego, en la pestaña “Débito Fiscal”, se informará el monto de las ventas exentas o no alcanzadas.

Fuente: Anexos IV y VI RG 1649/88 y Arts. 1 y 2 RG 3711/15

¿Tuvieron casos de exportaciones o ventas a Tierra del Fuego este mes? ¿Cómo decidieron informarlas?