ESPACIO DE DIÁLOGO AFIP – CÁMARAS EMPRESARIALES TEMAS TÉCNICOS Y LEGALES 4-4-2019

1. Resolución General N.° 4396/2019

La supresión del párrafo “…Los beneficios derivados de regímenes que impliquen tratamientos preferenciales que se efectivicen mediante deducciones…” por parte de la Resolución General N.° 4396, ¿implica la eliminación de la deducción mencionada en el mismo, o solo implica la eliminación de la obligación por parte del trabajador de la información mensual de dichas deducciones mediante SIRADIG?

Respuesta de AFIP

El punto 3 del inciso b) del artículo 11 de la Resolución General N.° 4003 obligaba al beneficiario de las rentas a informar mensualmente los beneficios derivados de regímenes que impliquen tratamientos preferenciales que se efectivicen mediante deducciones.

La Resolución General N.° 4396 eliminó el citado punto 3, por lo que ya no existe la obligación de aportar esa información en caso de que el beneficiario cuente con beneficios de ese tipo.

Por lo tanto, de existir tales regímenes, para el cómputo de la deducción ahora resultaría necesaria la presentación de la declaración jurada del impuesto.

2. Impuesto a las Ganancias. Ajuste por Inflación Contable. Resolución General N.° 3363

Considerando que, aquellos sujetos que confeccionen estados contables en forma obligatoria u opcional aplicando Normas Internacionales de Información Financiera (“NIIF”) para ejercicios anuales o trimestrales cerrados a partir del 01/07/2018 deberán aplicar la Norma Internacional de Contabilidad (NIC) 29 “Información Financiera en economías hiperinflacionarias” y por lo tanto comenzarán a ajustar por inflación sus estados contables y, atento que la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE) de nuestro país ha concluido que debe iniciarse el ajuste por inflación, solicitamos se nos indique si el Organismo Fiscal se encuentra analizando el tema de la influencia del Ajuste por Inflación Contable. Especialmente considerando lo dispuesto por la Resolución General N.° 3363 y principalmente para aquellos sujetos que tienen como moneda funcional una moneda no hiperinflacionaria que no deben re-expresar los estados financieros por encontrarse éstos ya en moneda homogénea.

Respuesta de AFIP

Se llevó a cabo una mesa de trabajo con entidades representativas considerando la situación planteada. La temática se encuentra en análisis de las áreas asesoras.

3. Impuesto a las ganancias. Inversión en cuotapartes de fondos comunes residentes en el exterior.

Cuando una persona humana compra cuotas de un fondo del exterior (Pimco o Templeton por ejemplo que tienen 34.000 millones de usd) ¿Es transparente para los dividendos? La ley, en su art. 133 dice que si. El Decreto 1170 nada dice. Parecería que esos dividendos ahora están sujetos a la alícuota del 15% y no a la marginal del 35% (pero por lo percibido en cada año y no en oportunidad de su rescate).

Se solicita conocer la posición de la AFIP al respecto.

Respuesta de AFIP

El planteado no sería un caso de transparencia fiscal. Ello por cuanto, la persona humana no tendría el control del fondo (inciso d) del artículo 133, el fondo tendría personalidad fiscal en el exterior (inciso e) y no se cumpliría al menos una de las condiciones del inciso f) (tenga una participación igual o superior al cincuenta por ciento (50%) en el patrimonio, los resultados o los derechos de voto de la entidad no residente).

El impuesto cedular es aplicable a rentas de fuente argentina. No siendo este el caso, se aplicará la alícuota marginal que corresponda de acuerdo con el artículo 90 de la ley.

Ahora bien, en el supuesto de que el fondo no tenga personalidad fiscal en el exterior, de acuerdo con el inciso e) del artículo 133 de la ley las ganancias serán imputadas por sus beneficiarios, residentes en el país, al ejercicio o año fiscal en el que finalice el ejercicio anual de tales sociedades o entes, en la proporción de su participación.

4. Impuesto a las ganancias. Retención sobre Dividendos reales o fictos. Artículos 46.1 y 90.3.

Se solicita conocer el estado de la reglamentación teniendo en cuenta que ya se están generando hechos imponibles susceptibles de retención.

Respuesta de AFIP

Se elaboró una resolución general a efectos de reglamentar esta cuestión, la que será publicada en las próximas semanas.

5. Ley 27.440 de Financiamiento Productivo. Artículo 205: Fideicomisos “transparentes”.

Se solicita conocer el estado de la reglamentación ante el inminente vencimiento de las DDJJ anuales.

Respuesta de AFIP

Se encuentra en trámite de elaboración por parte del Ministerio de Hacienda el anteproyecto de decreto reglamentario de los Artículos 205 y 206 de la Ley N° 27.440.

6. Factura electrónica de crédito. Impuesto a las ganancias. Negociación bursátil.

La factura electrónica de crédito está considerada a los efectos de su negociación bursátil un titulo valor por el Decreto N.° 1170. Dado el juego de diversas normas del impuesto a las ganancias, literalmente los costos de la negociación incluyendo el descuento constituirían para la empresa PYME que las negocie un quebranto de tipo específico que no sería deducible de sus ingresos de operación, lo que haría inviable uno de los objetivos para su creación por la ley N.° 27440.

Se desea conocer si existe en desarrollo alguna modificación legal o reglamentaria que evite este efecto seguramente no deseado.

Respuesta de AFIP

Si bien, se desconoce si existe un proyecto como el que se plantea, se estima que el mismo debería ser canalizado ante el Órgano Legislativo correspondiente.

Mediante la Ley N.° 27.440 se implementó el régimen de facturas electrónicas de crédito, siendo su objetivo principal el financiamiento de las PYMES mediante el cobro anticipado de los créditos y documentos por cobrar emitidos por sus clientes y/o deudores con los que hubieran celebrado venta de bienes, locación de cosas muebles u obras o prestación de servicios a plazo.

Ahora bien, a través del Decreto N.° 1170/18 se aclaró que las facturas electrónicas de crédito se encuentran comprendidas dentro del concepto “demás valores” al que hace referencia el cuarto apartado del artículo 2° de la ley del gravamen.

Por su parte, el quinto párrafo del artículo 19 de la ley del impuesto establece que los quebrantos obtenidos por los sujetos comprendidos en el artículo 49, incisos a), b), c) d), e) y en su último párrafo, provenientes de la enajenación de acciones, valores representativos y certificados de depósito de acciones y demás valores se considerarán como de naturaleza específica. Dichos quebrantos sólo podrán computarse contra las utilidades netas de la misma fuente y que provengan de igual tipo.

Es decir que, los quebrantos que pudieran generarse a raíz de las negociaciones de las facturas electrónicas de crédito serán considerados de naturaleza específica y por lo tanto deberán computarse contra las utilidades netas de la misma fuente. De ello se sigue que el planteo realizado -en cuanto pretende que el quebranto generado por la utilización de facturas de crédito electrónicas no sean específicos sino que resulten compensables con los ingresos obtenidos en el desarrollo de la actividad general de la empresa- involucraría la necesidad de analizar una modificación legal o reglamentaria, cuestión está ajena a la competencia de esta Administración Federal.

7. Deducciones – Indumentaria:

La norma establece que los gastos realizados por la adquisición de indumentaria y/o equipamiento para uso exclusivo en el lugar de trabajo con carácter obligatorio y que, debiendo ser provistos por el empleador, hubieran sido adquiridos por el empleado en virtud de los usos y costumbres de la actividad en cuestión y cuyos costos no fueron reintegrados, serán deducibles. Podría aclararse si se está refiriendo exclusivamente a la ropa de trabajo, es decir a aquella cuya entrega es obligatoria en función de lo establecido por los Convenios Colectivos de Trabajo.

Respuesta de AFIP

A los fines de la deducción, la indumentaria debe haber sido concebida para el uso exclusivo en el lugar de trabajo, pudiendo ello deberse a sus características propias (indumentaria de seguridad, por ejemplo) o por elementos distintivos que posea (logos, inscripciones, etc.). Es decir que no resulta extensivo a aquella vestimenta destinada a ser usada indistintamente dentro y fuera del ámbito laboral. Corresponde traer a colación una actuación de la Dirección de Asesoría Técnica en la que se dijo que el artículo 100 de la ley del impuesto -que dispone que la provisión de ropa de trabajo o de cualquier otro elemento vinculado a la indumentaria y al equipamiento del trabajador para uso exclusivo en el lugar de trabajo no se encuentra alcanzada por el gravamen- “… pretende no afectar la renta de los dependientes ante una situación que deriva de la decisión de los empleadores de establecer la obligatoriedad del uso de determinada vestimenta en virtud de las características de su propia actividad, no resultando de su provisión por parte de aquéllos un beneficio personal para el trabajador, ya que tales prendas son para uso exclusivo en el lugar de trabajo”. En el caso se agregó que “… considerando que el uso del uniforme (…) es de carácter obligatorio y que se trata de prendas que no generan dudas respecto de su afectación en forma exclusiva a la actividad generadora de las rentas gravadas (…) la deducción de los gastos para la adquisición de uniformes que soporta dicho personal resulta procedente siempre que no les sean reintegrados”. Como el gasto en cuestión no estaba contemplado entre las deducciones a informar al empleador en el marco del régimen retentivo aplicable, teniendo en cuenta que el criterio sentado aplicaría a supuestos análogos, que su cómputo exigiría la presentación de la declaración jurada por parte de los trabajadores afectados, y dada la cantidad de presentaciones que de ello podrían derivarse, mediante Resolución General N.° 4396 del 2/1/2019 se incorporó el inciso q) del Apartado D del Anexo II de la Resolución General N.° 4003 que prevé como deducción a informar al empleador para la determinación de la retención del impuesto a las ganancias para cuarta categoría a los “Gastos realizados por la adquisición de indumentaria y/o equipamiento para uso exclusivo en el lugar de trabajo con carácter obligatorio y que, debiendo ser provistos por el empleador, hubieran sido adquiridos por el empleado en virtud de los usos y costumbres de la actividad en cuestión, y cuyos costos no fueron reintegrados”. Cabe aclarar que en el antecedente mencionado, el uso exclusivo en el lugar de trabajo con carácter obligatorio de determinada indumentaria provenía de reglamentos y/o directivas del empleador y no de un Convenio Colectivo de Trabajo.

8. Indemnización de directivos y ejecutivos

Se ha incorporado a la Resolución general N.° 4003/2017, el texto del artículo 47 de la Ley N° 27.430 ¿Podría aclararse el término gerente? Asimismo, ¿se consulta cuál es el alcance de empresas públicas y privadas?

Respuesta de AFIP

El Decreto N.° 976/2018 –artículos 8° y 9°- aclaró el alcance del segundo párrafo del artículo 79 de la ley del tributo -modificado por la Ley N.° 27.430-, a tenor del cual se gravan las sumas que se generen con motivo de la desvinculación laboral de “cargos directivos y ejecutivos” de “empresas públicas y privadas”. En este orden, y si bien las normas no utilizan puntualmente el término “gerente”, en el artículo 8° se precisa que se incluye aquellos sujetos con cargos en directorios, consejos, juntas, comisiones ejecutivas o de dirección, órganos societarios asimilables, o posiciones gerenciales que involucren la toma de decisiones o la ejecución de políticas y directivas adoptadas por los accionistas, socios u órganos antes mencionados. Por otra parte y en lo que atañe al alcance de “empresas públicas y privadas” en el artículo 9° del precitado Decreto se especifica que son las comprendidas en el inciso b) del artículo 8° de la Ley N.° 24.156 y sus modificaciones o en normas similares dictadas por las provincias, las municipalidades y la Ciudad Autónoma de Buenos Aires, esto es, Empresas y Sociedades del Estado que abarca a las Empresas del Estado, las Sociedades del Estado, las Sociedades Anónimas con Participación Estatal Mayoritaria, las Sociedades de Economía Mixta y todas aquellas otras organizaciones empresariales donde el Estado nacional tenga participación mayoritaria en el capital o en la formación de las decisiones societarias –cfr. artículo 8°, inciso b) de la Ley N° 24.156-.

9. Resolución General N.° 4185 de Control de Riesgos y calificación de la capacidad económica financiera. Dificultades de aplicación.

AFIP anticipó que “como forma de facilitar del comercio” y automatizar los procedimientos, en el futuro los operadores estarían “calificados” por su capacidad económico financiera a la que podían acceder consultando la web de AFIP.

De la experiencia de nuestros asociados en los contactos con funcionarios de AFIP en las Agencias, los funcionarios señalan las pocas herramientas con que cuentan para el tema que nos ocupa. Es problemático que no sean públicos los parámetros utilizados y que no sea taxativa la información y/o documentación que están en condiciones de exigir a un operador cuando la evaluación de la operación a juicio de la AFIP no resulte razonable desde el punto de vista económico.

Los funcionarios de AFIP expresaron originalmente que estas evaluaciones sólo iban a ser un problema para las CUIT que no podían esgrimir ni contestar nada al primer requerimiento. No obstante, en la actualidad, las empresas nuevas tienen las dificultades señaladas y también las tienen empresas con trayectoria de años en el comercio exterior. Cuando el tema se plantea en la AFIP ya es tarde, porque en las Agencias no saben qué mirar, cómo corregir ni que evaluación se persigue. Asimismo, no parece que se trate de resguardar el interés fiscal, ya que no es posible retirar las mercaderías sin haber abonado los tributos pertinentes.

Recordamos además que la empresa ya debió pasar por la IGJ, presentó todos sus documentos para inscribirse en AFIP, aporto un certificado de antecedentes judiciales en Aduana y, si no tiene suficiente trayectoria, también aportó una caución en resguardo de su insuficiente solvencia patrimonial.

Se solicita conocer los parámetros que utiliza el sistema en la evaluación de la CEF, la revisión del sistema y la capacitación del personal de las agencias.

Respuesta de AFIP

Con fecha 26 de Marzo del corriente, se implementaron sucesivas modificaciones sistémicas que han dado solución a ciertos inconvenientes que presentaban las Dependencias respecto del impacto que tuvo la implementación del Sistema CEF. Asimismo, se han evacuado a las áreas operativas las inquietudes sucedidas hasta el momento. Por otra parte, en el artículo 5 de la Resolución General N.° 4294 se mencionan los parámetros que se consideran a efectos de obtener la valoración de la Capacidad Económica Financiera de cada contribuyente, los que surgen de información aportada por los contribuyentes y/o responsables y la suministrada por terceros.

10. Impuesto cedular

El artículo 90.VI de la Ley del Impuesto a las Ganancias establece que: “Deducción Especial. Cuando las personas humanas y las sucesiones indivisas residentes en el país, obtengan las ganancias a que se refieren el primer artículo agregado sin número a continuación del artículo 90 y los incisos a) y b) del primer párrafo del cuarto artículo agregado sin número a continuación del artículo 90, en tanto se trate de ganancias de fuente argentina, podrá efectuarse una deducción especial por un monto equivalente a la suma a la que alude el inciso a) del artículo 23, por período fiscal y que se proporcionará de acuerdo a la renta atribuible a cada uno de esos conceptos. El cómputo del importe a que hace referencia el párrafo precedente no podrá dar lugar a quebranto y tampoco podrá considerarse en períodos fiscales posteriores, de existir, el remanente no utilizado.

Adicionalmente a lo dispuesto en el primer párrafo del presente artículo, sólo podrán computarse contra las ganancias mencionadas en este Capítulo, los costos de adquisición y gastos directa o indirectamente relacionados con ellas, no pudiendo deducirse los conceptos previstos en los artículos 22, 23 y 81 de la ley y todos aquellos que no correspondan a una determinada categoría de ganancias.”

El último párrafo del artículo referenciado establece limitaciones a la deducibilidad de costos y gastos en relación a los impuestos cedulares. ¿Puede deducirse contra los intereses generados por un bono argentino los aportes realizados a una SGR (Sociedad de Garantía Recíproca) en calidad de Socio Protector?

Respuesta de AFIP

Como mínimo no imponible podrá deducirse, proporcionalmente el monto de $66.917,91, de acuerdo a lo estipulado en el artículo 23, inc a) de la Ley del Impuesto a las Ganancias.

11. Tratamiento de los resultados por venta de cuotas parte de FCI cerrados. Art. 90.4 de la Ley del Impuesto a las Ganancias

Entendemos que estarán alcanzados por la alícuota del 15% con independencia de los activos subyacentes que conforman el patrimonio del FCI. Diferente es el tratamiento de los FCI abiertos cuyo tratamiento dependerá de los activos subyacentes que lo conforman y, en caso de no existir activos subyacentes principales, de la moneda en que se hubieran emitido las cuotas parte –sujetos al 5% o 15% según corresponda-. ¿Se comparte el criterio?

Respuesta de AFIP

Se comparte el criterio expuesto.

12. Plazo fijo – Impuesto cedular

Se consulta qué sucede en caso de poseer un porcentaje de participación en un depósito a plazo fijo. Cuando se proceda a liquidar el impuesto cedular correspondiente por dicho porcentaje, ¿podrá aplicar cada titular la deducción especial del MNI?

Respuesta de AFIP

El artículo 90.6 de la ley de impuesto a las ganancias establece, en lo que aquí interesa, que cuando las personas humanas residentes en el país obtengan ganancias, entre otras, de depósitos a plazo fijo -art 90.1- podrá efectuarse una deducción especial por un montoequivalente a la suma a la que alude el inciso a) del artículo 23 -mínimo no imponible-, por período fiscal y que se proporcionará de acuerdo a la renta atribuible a cada uno de los conceptos.

La consulta indica que cada titular tributará el impuesto cedular en la proporción de su participación en el depósito a plazo fijo, es decir dicho depósito se encuentra en condominio de sus titulares.

En dicho supuesto se estima que el cómputo de la deducción especial podrá ser aplicado por cada uno de los titulares.

13. Derechos de exportación de servicios Decreto N.° 1201

Se solicita aclaración acerca de si el importe correspondiente al derecho de exportación forma parte de la base de cálculo a considerar para el ingreso de este derecho. El mismo, ¿puede facturarse por separado?

Respuesta de AFIP

El Artículo 735 del Código Aduanero establece que “A los fines de la determinación del derecho de exportación aplicable a los servicios previstos en el apartado 2 del artículo 10, deberá considerarse como valor imponible al monto que surja de la factura o documento equivalente. (Párrafo incorporado por art. 80 de la Ley N° 27.467 B.O. 4/12/2018).”

Por su parte, el artículo 737 del mismo Código precisa que “No obstante lo dispuesto en el artículo 735, se excluyen del valor imponible los derechos y demás tributos que gravaren la exportación”.

Finalmente, el artículo 4° de la Resolución General N.° 4400 define el valor imponible para el cálculo del derecho de exportación considerando tal el importe total del comprobante sin discriminar ningún concepto: “VI = Valor imponible -importe total del comprobante electrónico emitido- en Dólares Estadounidenses.”

De la normativa expuesta se sigue, como principio general, que el derecho de exportación no forma parte de la base de cálculo del derecho aplicable a la exportación de servicios.

No obstante, si el costo del mismo se encuentra incluido en el precio facturado por la operación y por ende trasladado al prestatario del exterior, el derecho de exportación se calculará sobre el monto total facturado sin deducción o detracción alguna por tal concepto.

Ejemplo:

Precio: 100

Tasa D.E.: 12%

100 = Precio total con derecho x 0,88 Precio total con derecho = 100/0,88 = 113, 636

D.E.= 113,636 X 12% = 13.636 TEMAS OPERATIVOS

14. Liquidación del Impuesto a las Ganancias Anual – F.1357

En el caso de una desvinculación- la normativa establece que el formulario F. 1357 estará a disposición del trabajador por medio de SIRADIG-Trabajador ¿Esto significa que dicho F.1357 luego podrá ser cargado de manera automática en el apartado remuneraciones de un empleo anterior, cuando el trabajador cuente con un nuevo empleo en el mismo periodo fiscal?

De ser así evitaría una posible carga errónea por parte del trabajador, de las remuneraciones percibidas de su anterior empleo.

Respuesta de AFIP

El F.1357 no nutre la carga del F.572. La misma deberá realizarla manualmente el trabajador, tal cual ocurre en la práctica actual.

15. Ajustes – F. 1357

Se consulta cómo debe confeccionarse la Liquidación Anual del Impuesto a las Ganancias – F. 1357 vía web para casos en que deba ajustarse lo declarado en el mismo ejercicio, o bien, en ejercicios posteriores, por ejemplo ante una desvinculación. Considerando que la confección se realizó por lo percibido, debería permitirse presentar una declaración rectificativa.

Respuesta de AFIP

El F.1357 no es una aplicación web. Tiene formato txt que debe ser desarrollado por el agente de retención y tiene prevista la presentación de ddjj rectificativas.

16. Liquidación de Impuesto a las Ganancias Informativa – F. 1357

En el caso de la liquidación informativa que deberá presentarse ante un cambio de agente de retención -sin que ello signifique la desvinculación laboral- y en el marco de las modificaciones recientes introducidas en la Resolución General 4003-E/2017, se consulta:

a. ¿Podría utilizarse este mecanismo de ocurrir fusión de dos empresas? Básicamente, si bien el nuevo empleador puede no estar declarado en SIRADIG por los empleados, de tratarse de empresas que pertenecen a un mismo grupo económico, el agente de retención original (empresa absorbida que cede los empleados) conoce de la existencia del nuevo agente de retención (empresa absorbente que toma los empleados) por lo cual podría simplificarse la liquidación del impuesto aplicando la tabla del mes de la extinción de la relación laboral por la fusión y no la correspondiente al mes de diciembre. b. Ante jubilados que no informen la relación de dependencia en SIRADIG, o bien que no informen su condición de jubilado al empleador, ¿cuál es la responsabilidad que le aplicaría al empleador?

Respuesta de AFIP

a) El espíritu del F.1357 es informar el cese de la actuación de un agente de retención como tal, cualquiera sean los motivos: renuncia, despido, fallecimiento, cambio de agente de retención, etc. Por lo tanto, en el caso de una fusión, en donde la CUIT del nuevo agente de retención sea distinta a la del anterior, deberá generarse el formulario que corresponda según la situación dada: anual, final o informativa.

b) El agente de retención no tiene responsabilidad por lo que informe el empleado, no obstante ello, de conocer alguna situación que esté mal informada o no informada, debería inducir al trabajador a regularizar su situación ya que puede deberse, esa conducta, a un desconocimiento de la norma vigente.

17. SIRADIG

En el caso de sujetos incluidos en el art. 79 inc. a), b) y c) que solo desarrollan esas actividades, no tienen la posibilidad de incluir en el SIRADIG los honorarios profesionales pagados en concepto de asesoramiento legal en el cobro de la jubilación o el asesoramiento impositivo en uno y otro caso por tener la obligación de presentar declaraciones juradas de los impuestos a las ganancias y sobre los bienes personales, en razón de los montos recibidos. En ambos casos se trata de gastos necesarios para obtener, mantener y conservar la renta. Por ello, no parece razonable que para proceder a la deducción deban inscribirse en el impuesto, ya que de esa manera, lo único que estaría logrando es generar saldos a favor.

Respuesta de AFIP

Efectivamente los sujetos incluidos en el art. 79 inc. a), b) y c) que solo desarrollan esas actividades, no tienen la posibilidad de incluir en el SIRADIG los honorarios profesionales pagados en concepto de asesoramiento legal en el cobro de la jubilación o el asesoramiento impositivo, ya que estos conceptos no se encuentran comprendidos en las deducciones admitidas previstas en el Apartado D, del Anexo II de la Resolución General N.° 4003.

En función de ello, para computar tal deducción, el empleado deberá inscribirse en el impuesto a las ganancias y presentar la declaración jurada correspondiente.

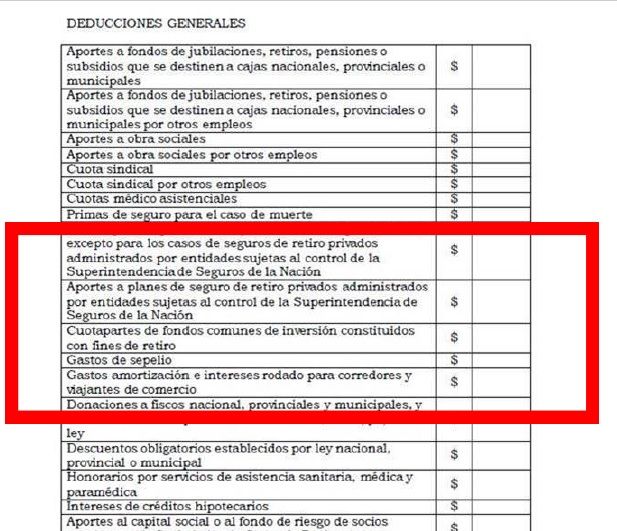

18. Deducciones – Seguro de Vida / Seguro de Retiro

El Decreto N.° 59/2019 ajustó el monto máximo a deducir para los conceptos establecidos en el artículo 81 de la Ley de Impuesto a las Ganancias en sus incisos:

b) seguros para casos de muerte, seguros mixtos en los cuales serán deducibles tanto las primas que cubran el riesgo de muerte como primas de ahorro (excepto para los casos de seguros retiro privados administrativos por entidades sujetas al control de la Superintendencia de Seguros de la Nación), sumas destinadas a adquirir cuotas partes de fondos comunes de inversión-, y

j) aportes correspondientes a los planes de seguro de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación-; todo ello en función de las modificaciones incorporadas por la Ley N° 27.430 y sus normas reglamentarias y/o complementarias.

Ahora bien, la nueva versión del “Formulario Liquidación de Impuesto a las Ganancias 4ta Categoría – Relación de Dependencia” (ex F° 649) contempla cada ítem de manera separada, a saber:

La primer consulta es, el valor máximo deducible (ejemplo $12.000 para el período fiscal 2019) ¿aplica para cada ítem de manera separada o para el total de cada inciso? Es decir, si un beneficiario deduce primas de seguro de muerte y cuotapartes de fondos comunes de inversión (ambas correspondientes al inciso b) del artículo 81 de la Ley de Impuesto a las Ganancias) ¿tiene un límite anual deducible de $12.000 por cada concepto deducido o $12.000 por ambos conceptos en total?. La segunda consulta es cuál es el valor de la deducción del seguro para el año 2018.

Respuesta de AFIP

Es un tema que aún no tiene definición, el mismo está en estudio con el Ministerio de Hacienda.

19. Personas Humanas. Declaraciones Juradas Anuales Impuesto a las Ganancias y Bienes Personales. Impuesto Cedular.

Se desea conocer si se aprobará un único aplicativo o se harán declaraciones juradas separadas para el régimen general y el impuesto cedular, asimismo la disponibilidad de los Aplicativos para su revisión y carga. Definiciones.

Respuesta de AFIP

Las personas humanas y sucesiones indivisas determinarán el impuesto cedular sobre Intereses y rendimientos producto de la colocación o enajenación de instrumentos financieros en una declaración jurada independiente de la declaración jurada del impuesto a las ganancias. La misma incorporará la información correspondiente al Régimen de Información de la Resolución General N.° 4394, siendo ésta una información editable. Asimismo se incorporará en Nuestra parte información correspondiente a las operaciones financieras efectuadas por los contribuyentes y que surgen de la información proporcionada por los distintos actores del Mercado de Capitales. Para su presentación deberán ingresar al servicio web denominado “Ganancias Personas Humanas”, mediante la utilización de la Clave Fiscal con nivel de seguridad 2 como mínimo y confeccionar y presentar el formulario de declaración jurada 2022. El ingreso del impuesto podrá realizarse mediante la “Billetera Electrónica AFIP” conforme lo dispuesto por la Resolución General N.° 4335 o a través del procedimiento de transferencia electrónica de fondos establecido por la Resolución General N.° 1778 (VEP). Asimismo, el impuesto aludido podrá ser compensado con saldos de libre disponibilidad provenientes de otros impuestos, conforme los términos previstos en la resolución general N.° 1658. Respecto de la inscripción, cabe señalar que los sujetos que determinen gravamen a ingresar quedarán obligados a presentar la referida declaración jurada y serán dados de alta de oficio en este impuesto cedular. La obligatoriedad de presentar la declaración jurada por estas rentas se mantendrá en tanto se encuentren inscriptos en el gravamen. En caso de no determinar impuesto, se podrá solicitar la baja en la forma de práctica. Cronograma de vencimientos para el período fiscal 2018: Terminación CUIT Presentación D.J. Ingreso del saldo 0-1-2-3 19/06/2019 20/06/2019 4-5-6 20/06/2019 21/06/2019 7-8-9 21/06/2019 24/06/2019

20. Nuevo régimen de facturación Resoluciones Generales N.° 4290, 4291 y 4292

Vigencia temporal (semanal) del padrón Web de atributos fiscales: las actuales normas de la Resolución General N.° 1817 son de cumplimiento imposible ya que las consultas realizadas al Padrón Web no tiene vigencia temporal garantizada ni siquiera para el día de la consulta. La posibilidad del rechazo de la solicitud de emisión de facturas electrónicas por el Webservice – e incluso en el caso de comprobantes emitidos bajo el régimen de CAEA – es grave al menos en el caso de empresas de consumo masivo y de servicios públicos. Se solicita la creación de un grupo de trabajo a los fines de generar la vigencia temporal del Padrón Web sin cambios por períodos semanales dada las dificultades de la consulta diaria de padrones.

Adecuación con precisión de la norma que impone la individualización de destinatario del documento sin consideración de montos de la operación cuando el destinatario de la factura es un consumidor final dada la falta de claridad objetiva de la nueva disposición.

Respuesta de AFIP

En la Resolución General N.° 4444, recientemente publicada, se contempla la “observación” en lugar del rechazo (con respecto al receptor). No obstante, cabe aclarar que es una solución temporal hasta que la vigencia de la constancia y su consulta masiva sean compatibles con la emisión de factura electrónica.

En cuanto a la adecuación con precisión de la norma que impone la individualización del destinatario, la resolución mencionada contempla lo solicitado.

MIEMBROS PARTICIPANTES

Externos:

CERA – Cámara de Exportadores de la Republica Argentina

CAC – Cámara Argentina de Comercio

COPAL – Coordinadora de las Industrias de Productos Alimenticios

CSA – Cámara de Sociedades Anónimas

UIA – Unión Industrial Argentina

ASU – Asociación Supermercados Unidos

ABAPPRA – Asociación de Bancos Públicos y Privados de la República Argentina

CAT – Cámara Argentina de Turismo

CAFIDAP – Cámara Argentina de Fideicomisos y Fondos de Inversión Directa en Actividades Productivas

CAM – Confederación Argentina de Mutualidades

CESSI – Cámara de la Industria Argentina del Software

ADEBA – Asociación de Bancos Argentinos

FADEEAC – Federación Argentina de Entidades Empresarias del Autotransporte de Cargas

CAMARCO – Cámara Argentina de la Construcción

AFIP: Raul Bargiano (AFIP); Federico Porteous (SDG CTI); Graciela Castro (SDG SEC); Fabiana Bermúdez (DE EVAS); Constanza Chiapperi (DE EVAS); Liliana More (DI PNSC); Adrián Groppoli (DI ATEC); Marcelo Nieto (DI ALIR); María Cecilia Valdez (DI PyNF); Diana Guterman (SDG FIS); Ariel Trapani (DI INFI); Sebastián Piacentini (DI INFI); Jose Luis Zanotto (DI PyNR); Hernán Díaz Monnier (DI PyNR); Sandra Arandez (DI PyNF); Zelmira Loza (DI LEGI).

Ciudad de Buenos Aires, 4 de Abril de 2019.-