El siguiente es un listado por organismo de los carteles y documentación que se debe exhibirse en los locales comerciales. En el orden provincial solo incluye CABA y PBA, los profesionales que ejerzan en otras provincias y quieran realizar su aporte será muy bien recibido.

AFIP

1. F. 960 Data Fiscal, el mismo reemplaza la obligación de exhibir:

a. “Reempadronamiento de Controladores Fiscales”. Dicha constancia se archivará en el Libro Único de Registro del Controlador Fiscal.

b. Constancias generadas mediante el servicio “Gestión de Controladores Fiscales”.

c. Placa indicativa de su condición de pequeño contribuyente y de la categoría en la cual se encuentra adherido al Régimen Simplificado para Pequeños Contribuyentes (Monotributo).

c. Placa indicativa de su condición de pequeño contribuyente y de la categoría en la cual se encuentra adherido al Régimen Simplificado para Pequeños Contribuyentes (Monotributo).

d. Comprobante de pago correspondiente al último mes vencido del Régimen Simplificado para Pequeños Contribuyentes (Monotributo)

Pueden leer más sobre los detalles del F. 960 Data Fiscal desde esta nota ACA.

2. Constancia de aceptación en el Registro, en caso de ser Imprentas o importadores de comprobantes.

3. Los exceptuados a la instalación de controladores fiscales deberán por cada punto de venta que resulte exceptuado del uso del controlador fiscal exhibir el F. 445/J intervenido por la AFIP (Art. 2, RG AFIP 1171/01)

4. En caso de ser monotributistas además deberán exhibir el Formulario 445/B, en caso de poseer máquina registradora (anteriores al controlador/impresora fiscal).

5. En caso de que haya empleados en relación de dependencia en el local deberán agregar:

– Cartel informativo de la ART

– Planilla de horario de los empleados (Ley 11544).

6. Facturas manuales con CAI no vencido. Si bien no debe exhibirse al publico, si serán requeridas en caso de que haya una inspección en el local. Recuerden que en las mismas debe constar el número de teléfono gratuito del departamento de orientación al consumidor u organismo que lo reemplace. Y en CABA deberá contener la leyenda “Los cambios se efectúan en los mismos días y horarios en los que el comercio atienda al público para ventas”.

6. Facturas manuales con CAI no vencido. Si bien no debe exhibirse al publico, si serán requeridas en caso de que haya una inspección en el local. Recuerden que en las mismas debe constar el número de teléfono gratuito del departamento de orientación al consumidor u organismo que lo reemplace. Y en CABA deberá contener la leyenda “Los cambios se efectúan en los mismos días y horarios en los que el comercio atienda al público para ventas”.ARBA

1. Certificado de domicilio expedido por ARBA (Art. 34 inc. h) Código Fiscal). ¿Como obtener el certificado de domicilio?

– Ingresar con CUIT y CIT a la página Web de ARBA. Seleccionando “Ingresos Brutos” – “Alta, baja y modificación (tramites Web)” “Reimpresión de los comprobantes de todos los trámites”.

– Tramites Web. Una vez que ingresaron deben seleccionar la opción “Certificados” y ahí la única opción que hay “Certificados de domicilio”.

2. Comprobante de pago del último anticipo vencido del impuesto sobre los Ingresos Brutos. (Art. 34 inc. h) Código Fiscal)

3. Exhibir conforme a las ordenanzas de cada municipio, un cartel perfectamente visible en lugar destacado que contenga (Art. 18 Ley 13133):

a) El enunciado de los siguientes derechos de los consumidores y usuarios:

Protección de la salud y seguridad.

Protección de los intereses económicos.

Información adecuada y veraz.

Libertad de elección.

Condiciones de trato digno y equitativo.

Educación para el consumo.

Calidad y eficiencia de los servicios públicos.

Constitución de asociaciones de consumidores y usuarios.

Procedimientos eficaces para la prevención y solución de conflictos.

b) La indicación del domicilio y teléfono de las Autoridades Provincial y Municipal competentes para recibir cualquier consulta o reclamo relacionado con los productos o servicios que se comercializan.

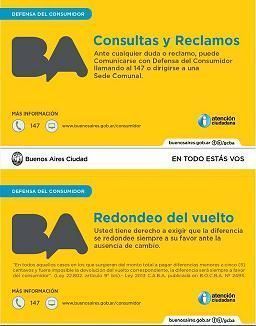

c) La siguiente leyenda: “En todos los casos en que surgieran del monto total a pagar diferencias menores a cinco (5) centavos y que fuera imposible la entrega del vuelto correspondiente, la diferencia será siempre a favor del consumidor. Ley Nacional 25954. (Inciso incorporado por Ley 13730)

4. Cartel con la leyenda: “El consumidor no está sujeto a restricciones de días y horarios para el cambio de un producto”, consignándose el número de Ley (PBA) 14374.

AGIP

1. Carteles Devolución o cambio de productos. Deberán ubicarse uno en sector de cajas y otro en vidriera o lugar destacado del establecimiento. Ley (PL) 4209/12 y Ley 4387/13

“Los cambios o devoluciones pueden realizarse en cualquier día y horario de atención al público. En el caso de productos no perecederos tales devoluciones o cambios podrán efectuarse dentro de los treinta días corridos posteriores a la operación, salvo que el comercio establezca un plazo mayor. Ley 3.281.”

“Los cambios o devoluciones pueden realizarse en cualquier día y horario de atención al público. En el caso de productos no perecederos tales devoluciones o cambios podrán efectuarse dentro de los treinta días corridos posteriores a la operación, salvo que el comercio establezca un plazo mayor. Ley 3.281.”

2. Cartel indicador Ley 22.802 y Cartel de la Dirección General de Defensa y Protección al Consumidor. Disposición (DGDyPC) 1593/2012.

– Cartel redondeo Ley 2.013 – Establece que todos los comercios de la Ciudad deben exhibir un cartel con el texto del Art. 9 bis de la Ley 22.802 de Lealtad Comercial y Cartel Ley 2.696 – Defensa del consumidor.

3. Supermercados deberán exhibir cartel según Ley 1207.

4. Inscriptos en el Régimen Simplificado deberán exhibir en sus establecimientos y en lugar visible al público los siguientes elementos:

– La constancia que acredite su adhesión al Régimen Simplificado y la categoría en la cual se encuentra encuadrado.

– Comprobante de pago correspondiente al último anticipo.

MUNICIPALIDAD

1. La Habilitación Municipal vigente.

INFORMACION EN LAS PAGINAS WEB

1. AFIP

Los sitios web que realicen operaciones de venta de cosas muebles, locaciones y prestaciones de obras y/o servicios por cuenta propia y/o de terceros, deberán colocar en un lugar visible de su página principal, el logo “Formulario Nº 960/NM – Data Fiscal”.

2. AGIP

La Ley 2.244 establece que las personas físicas o jurídicas que comercialicen, o presten servicios a consumidores y/o usuarios en el ámbito de la CABA y posean página de Internet, deberán agregar un enlace con la Dirección General de Defensa y Protección al Consumidor. Pueden verlas instrucciones desde ACA.

Me paso esta publicación que se ajusta a lo que estaba buscando.

HAY QUE TENER UNA CARTELERA ESPECIAL (UNA PARED DEL COMERCIO) PARA EXHIBIR LA TOTALIDAD DE LAS PUBLICACIONES EXIGIDAS. NO SE PUEDEN SIMPLIFICAR?

ES UN SOLO CONTRIBUYENTE Y UN SOLO RECAUDADOR. ES NECESARIO TANTOS AVISOS???

Me consultaron por mail si el Reempadronamiento de controladores era obligatorio continuar exhibiendolo. Les dejo a continuacion el detalle de las normas donde establece que ya no es obligatorio.

La RG 2676 anteriorme obligaba:

ARTICULO 3°.- Los “Controladores Fiscales” deberán ser identificados mediante la fijación -en forma visible- en el equipo o junto al lugar de su emplazamiento, de las constancias generadas mediante el servicio “Gestión de Controladores Fiscales”.

ARTICULO 9°.- A los fines establecidos en el artículo anterior, los contribuyentes y responsables observarán el procedimiento que a continuación se indica:

a) El usuario accederá al sitio “web” de esta Administración Federal (http://www.afip.gov.ar) mediante la utilización de la respectiva “Clave Fiscal” obtenida de acuerdo con lo dispuesto por la Resolución General N° 2.239, su modificatoria y sus complementarias, ingresando al servicio “Gestión de Controladores Fiscales” y seleccionando la opción “Reempadronamiento de Controladores Fiscales”.

b) El servicio “web” permitirá la carga de información puntual o por lotes. Dentro de la aplicación, se dispondrá del manual de ayuda y de los diseños de registro correspondientes.

c) Cumplimentado el reempadronamiento, el contribuyente deberá imprimir en original y copia la constancia de “Reempadronamiento de Controladores Fiscales”.

d) El original deberá adherirse al Controlador Fiscal pertinente y el duplicado se archivará en el Libro Unico de Registro del mismo.

Mediante la RG 3377/12 Art. 4 se establece que se modifique la RG 2.676 en la forma que se indica a continuación:

1.- Déjase sin efecto el Artículo 3°. Es decir, no va mas la constancia de “Gestion de Controladores Fiscales” pegada en el controlador.

2. Sustitúyense los incisos c) y d) del Artículo 9°, por los siguientes:

“c) Cumplimentado el reempadronamiento, el contribuyente deberá imprimir la constancia de “Reempadronamiento de Controladores Fiscales”.

d) Dicha constancia se archivará en el Libro Unico de Registro del Controlador Fiscal.” Por lo cual ya no exige que el reempadronamiento este pegado en el controlador fiscal.