¿Cuáles son los Conceptos No Remunerativos?

La diferencia entre remunerativo y no remunerativo esta dada por la función que cumple cada una de ellas, mientras que la primera surge como consecuencia de la prestación de servicios del trabajador, la segunda tiene como finalidad:

1. Mejoramiento de la calidad de vida del trabajador a través de beneficios sociales.

2. Compensación de gastos incurridos por el trabajador.

3. Reparación de daños a través de indemnizaciones

Según la Ley 24241 Art. 7 – No se consideran remuneración las asignaciones familiares, las indemnizaciones derivadas de la extinción del contrato de trabajo, por vacaciones no gozadas y por incapacidad permanente provocada por accidente del trabajo o enfermedad profesional, las prestaciones económicas por desempleo, ni las asignaciones pagadas en concepto de becas. Tampoco se considera remuneración las sumas que se abonen en concepto de gratificaciones vinculadas con el cese de la relación laboral en el importe que exceda del promedio anual de las percibidas anteriormente en forma habitual y regular.

Siguiendo con esta linea, habría que informar como no remunerativo:

1. Prestaciones No Remunerativas establecidas por CCT.

2. Prestaciones No Remunerativas por daños (Indemnizaciones).

3. Reintegros por compensaciones de gastos.

Es decir, considero que debería informarse todo concepto incluido dentro del F. 931 en el casillero “Conceptos No Remunerativos”, porque considero que este es el objetivo que persigue la RG 3279 y así lo establece en su Art. 1 “Los empleadores comprendidos en el Sistema Único de la Seguridad Social deberán cumplir el régimen de información que se establece por la presente, en relación con las retribuciones que, bajo el concepto de no remunerativas, abonen a sus trabajadores en relación de dependencia, cualquiera sea el carácter o naturaleza que se les otorgue.” Esta decisión permitiría además que un futuro cruce de información entre ambas DJ (F. 931 y DJNR) no genere diferencias a justificar.

El problema es que si tenemos un empleado con 2 conceptos no remunerativos que surgen de distintas normas, deberían informarse por separado, pero la DJNR los suma en cantidad de empleados duplicando el número, un tema no menor cuando de cruzar la información se trata.

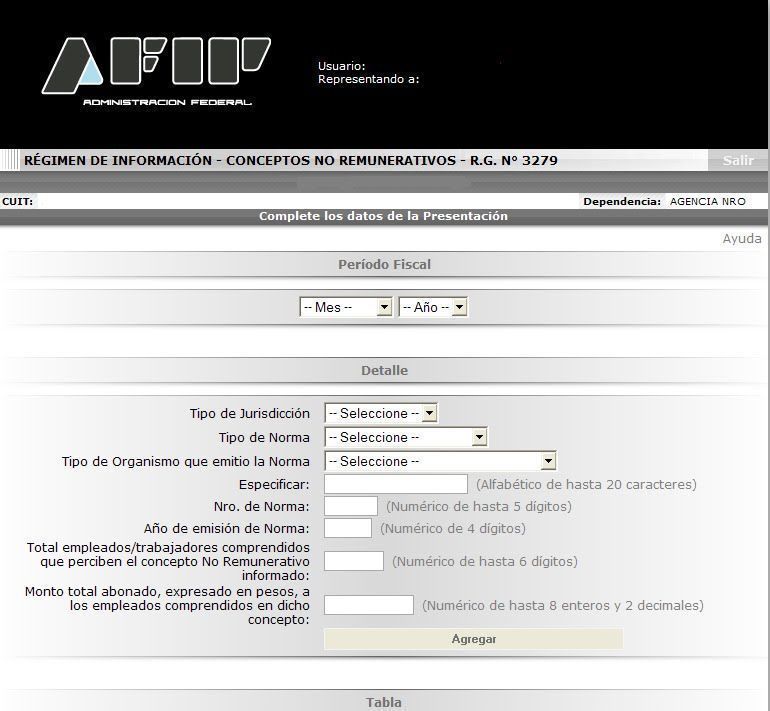

¿Qué información solicita el sistema?

– TIPO DE JURISDICCION

– TIPO DE NORMA

– TIPO DE ORGANISMO QUE EMITIO LA NORMA

– ESPECIFICAR

– Nº DE NORMA

– AÑO DE EMISION DE LA NORMA

– TOTAL DE EMPLEADOS QUE PERCIBEN CONCEPTOS NO REMUNERATIVOS

– MONTO TOTAL ABONADO EN CONCEPTOS NO REMUNERATIVOS

¿Donde consultar los acuerdos para cada CCT?

Ingresando a convenios.trabajo.gob.ar pueden acceder a la información para cualquier gremio, para la busqueda solamente es necesario que completen “Tipo Doc.” y “Actividad”.

¿Cuándo informar?

La otra puerta que dejo abierta la RG 3279 es sobre si corresponde o no presentar la DJ si los sueldos fueron abonados antes o después del 1 de abril de 2012.

Ya que establece en su Art. 2 “La obligación dispuesta en el artículo 1º deberá cumplirse con anterioridad al momento de abonar las pertinentes retribuciones.” Y en su Art. 3 “La presente resolución general entrará en vigencia a partir del 1 de abril de 2012, inclusive, y será de aplicación respecto de las remuneraciones que se abonen a partir de dicha fecha.”

Por lo cual si los sueldos se abonaron antes del 31/3/2012 y la RG entro en vigencia el 1/4/2012 ¿Debería presentarse la misma? Esta fue la respuesta de la Mesa de Ayuda de AFIP

RESPUESTA DE AFIP:Sr./a. Contribuyente:

Ante todo muchas gracias por su consulta.

En relación a ella, se informa que la RG 3279/12 entró en vigencia el 01/04/2012. Los pagos de conceptos no remunerativos que se hayan realizado con anterioridad a dicha fecha no deben informarse.

Saludo a usted muy atentamente.

En conclusión varios empleadores quedaría este primer mes excluidos de la presentación de la DJ pero me gustaría igualmente refrescar el tema de ¿Cuál es la sanción por no presentar la DJ?La Ley 11683 en sus Art. 38.1 y 39 establece:

“Será sancionada la omisión de presentar las declaraciones juradas informativas previstas en los regímenes de información propia del contribuyente o responsable, o de información de terceros, establecidos mediante RG de la AFIP, dentro de los plazos establecidos al efecto, -sin necesidad de requerimiento previo- con una multa de hasta $ 5.000.-, la que se elevará hasta $ 10.000.- si se tratare de sociedades, empresas, fideicomisos, asociaciones o entidades de cualquier clase constituidas en el país, o de establecimientos organizados en forma de empresas estables -de cualquier naturaleza u objeto- pertenecientes a personas de existencia física o ideal domiciliadas, constituidas o radicadas en el exterior.

Asimismo serán sancionadas con multas de $ 150.- a $ 2.500.- las violaciones a las disposiciones de esta ley, de las respectivas leyes tributarias, de los decretos reglamentarios y de toda otra norma de cumplimiento obligatorio, que establezcan o requieran el cumplimiento de deberes formales tendientes a determinar la obligación tributaria, a verificar y fiscalizar el cumplimiento que de ella hagan los responsables.”