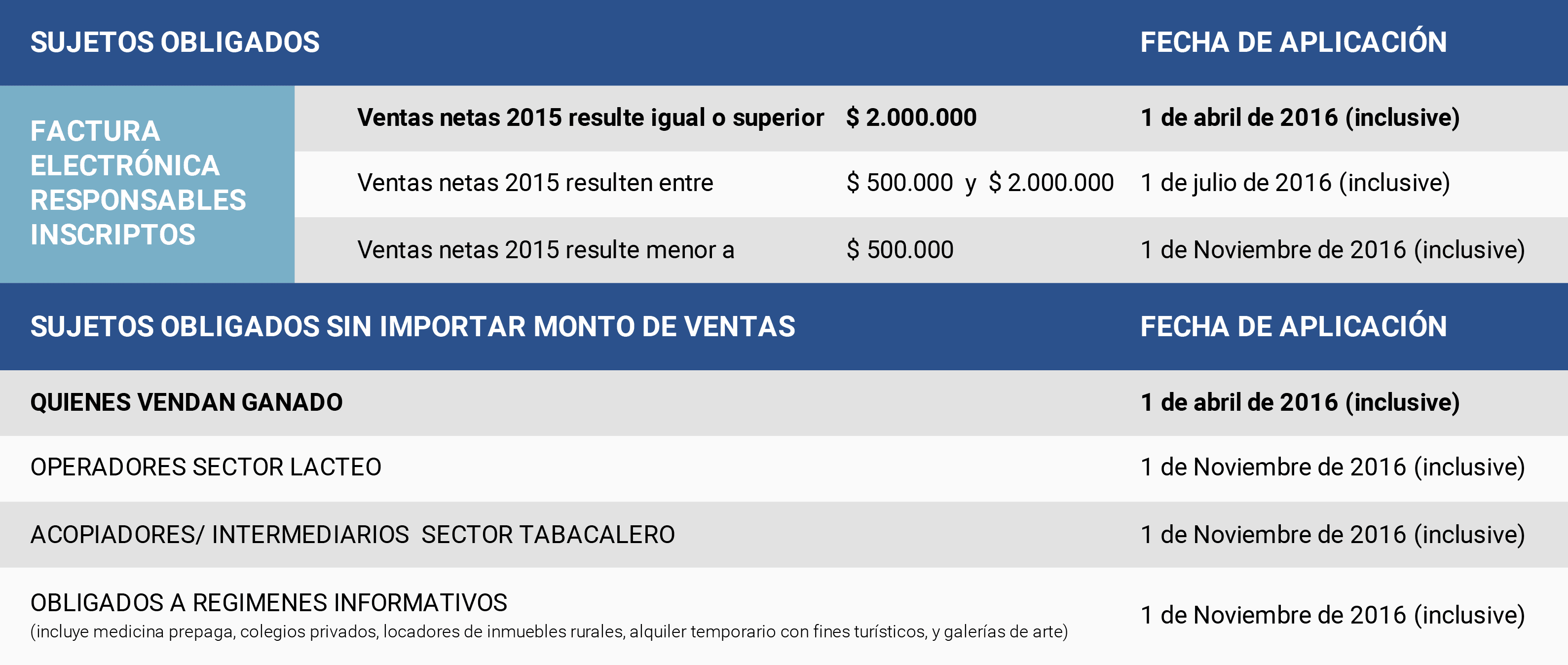

La AFIP dispuso finalmente mediante la RG 3840, un cronograma escalonado y gradual que contempla plazos específicos para la implementación de la factura electrónica. Las fechas que se establecen son en función de las ventas netas durante el año 2015

a) Responsables con operaciones por un importe igual o superior a $ 2.000.000: desde el día 1 de abril de 2016, inclusive.

b) Sujetos con operaciones por un importe igual o superior a $ 500.000 e inferior a $ 2.000.000: desde el día 1 de julio de 2016, inclusive.

c) Contribuyentes con operaciones por un importe inferior a $ 500.000: desde el día 1 de noviembre de 2016, inclusive.

A los fines del presente artículo, se considerarán las ventas de cosas muebles, locaciones y/o prestaciones de servicios, locaciones de cosas y de obras gravadas, no gravadas o exentas, inclusive las ventas de bienes de uso y las exportaciones, netas de todo impuesto.

También deberán emitir facturas electrónicas a partir del 1/11/2016:

– Empresas prestadoras de servicios de medicina prepaga

– Galerías de arte, comercializadores y/o intermediarios de obras de arte habitualistas

– Establecimientos de educación pública de gestión privada

– Personas físicas y sucesiones indivisas locadores de inmuebles rurales

– Sujetos que administren, gestionen, intermedien o actúen como oferentes de locación temporaria de inmuebles de terceros con fines turísticos o titulares de inmuebles que efectúen contratos de locación temporaria de dichos inmuebles

– Representantes de modelos (tengan o no contrato de representación): agencias de publicidad, de modelos, de promociones, productoras y similares y personas físicas que desarrollen actividad de modelaje

– Operadores del mercado lácteo, sus productos y subproductos, que realicen compras primarias de leche cruda

– Acopiadores, intermediarios o industrias que adquieran y/o reciban tabaco sin acondicionar, tanto de productores y/u otros acopios, o que adquieran, reciban y/o acopien el tabaco acondicionado sin despalillar, o lámina, palo y/o “scrap”.

Los sujetos que realicen operaciones de venta de ganado vacuno, porcino, ovino, caprino o aviar y/o venta de carnes o subproductos de las citadas especies, deberán cumplir con lo establecido en la RG 3749, a partir del día 1 de abril de 2016, inclusive, independientemente del monto de ventas netas efectuadas durante el año 2015.

¿QUE DEBEN HACER AQUELLOS CONTRIBUYENTES QUE NO TENGAN ACCESO A INTERNET?

Los contribuyentes que, por problemas estructurales y/o regionales de conectividad, no tengan acceso a Internet y, en consecuencia, se vean impedidos de cumplir con el régimen de emisión de comprobantes electrónicos originales deberán, con carácter de DJ, exteriorizar dicha situación ante la AFIP con anterioridad a la fecha de entrada en vigencia de la obligación.

¿Cómo exteriorizar la situación?

- Ingresar a la pagina de AFIP con CUIT y Clave.

- Ingresar al servicio “Regímenes de Facturación y Registración (REAR/RECE/RFI)”

- Manifestar la imposibilidad de cumplir con la obligación, quedarán exceptuados de cumplimentar la misma, hasta que AFIP se expida.

Aquellos contribuyentes que decidan emitir comprobantes electrónicos en forma previa a las fechas establecidas podrán hacerlo sin necesidad de comunicarlo a la AFIP.