La disminución de los puntos porcentuales del computo del Crédito Fiscal IVA fueron fijados por el Art. 173 inc. d) de la Ley 27.430, el mismo establecía una disminución gradual hasta llegar a 0% en 2022, sin embargo el Art. 26 de la Ley 27.541 deroga el artículo 173, por lo cual sigue vigente el cómputo delos puntos porcentuales del Anexo I de la Ley 27.541.

Asimismo el Artículo 21 de la Ley 27.541 establece que “De la contribución patronal definida en el artículo 19, efectivamente abonada, los contribuyentes y responsables podrán computar, como crédito fiscal del Impuesto a! Valor Agregado, el monto que resulta de aplicar a las mismas bases imponibles, los puntos porcentuales que para cada supuesto se indican en el Anexo I que forma parte integrante de la presente ley.

En el caso de los exportadores, las contribuciones que resulten computables como crédito fiscal del Impuesto al Valor Agregado, de acuerdo a lo previsto en el párrafo anterior, tendrán el carácter de impuesto facturado a los fines de la aplicación del artículo 43 de la ley del tributo, t.o. en 1997 y sus modificatorias”.

Pueden acceder a los puntos porcentuales de reconocimiento de IVA desde ACÁ.

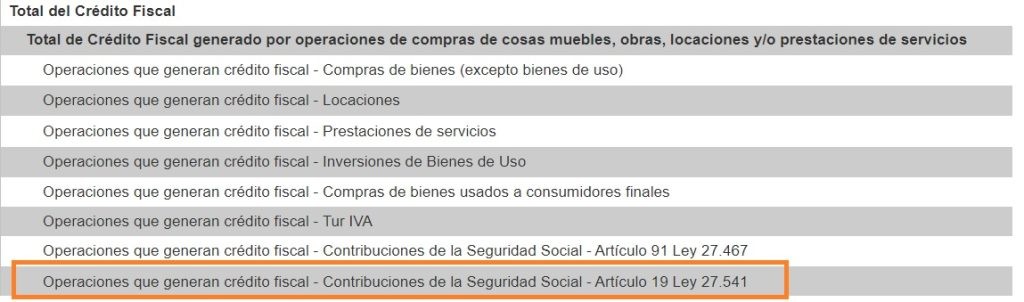

¿Qué opción utilizar para informar el Crédito Fiscal el F. 2002 de IVA?

Hasta noviembre de 2023 en el servicio de AFIP “Mis Aplicaciones Web – F. 2002 IVA por Actividad” figuraban 3 opciones para informar el crédito fiscal:

- Operaciones que generan crédito fiscal – Contribuciones de la Seguridad Social (Decretos 730/2001 – 814/2001)

- Operaciones que generan crédito fiscal – Contribuciones de la Seguridad Social – Artículo 91 Ley 27.467

- Operaciones que generan crédito fiscal – Contribuciones de la Seguridad Social – Artículo 19 Ley 27.541

A partir de diciembre se actualizó el servicio y solo se muestran las 2 opciones que están vigentes actualmente, de las cuales la que corresponde utilizar en estos casos es “Operaciones que generan crédito fiscal – Contribuciones de la Seguridad Social – Artículo 19 Ley 27.541”