La RG 4892/20 inrpora un código de respuesta rápida “QR”, representativo de ciertos datos, a los comprobantes electrónicos. Se establece cronograma de implementación para el servicio “Webservice”.

Resolución General 4892/2020

RESOG-2020-4892-E-AFIP-AFIP – Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. R.G. N° 4.291. Implementación del código “QR”. Norma complementaria. R.G. N° 1.702. Norma modificatoria.

Ciudad de Buenos Aires, 22/12/2020

VISTO el Expediente Electrónico N° EX-2020-00900483- -AFIP-DIRODE#SDGFIS, y

CONSIDERANDO:

Que mediante la Resolución General N° 1.702, sus modificatorias y complementarias, se previó el deber de imprimir un código de barras en los comprobantes que se emitan según el procedimiento de la Resolución General N° 100, sus modificatorias y complementarias, siendo su implementación opcional para las facturas electrónicas.

Que a través de la Resolución General N° 4.291 y sus modificatorias, se estableció un régimen de emisión y almacenamiento electrónico de comprobantes originales para respaldar las operaciones de compraventa de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y obras, así como las señas o anticipos que congelen precios, denominado “Régimen de Emisión de Comprobantes Electrónicos”.

Que los avances alcanzados en los desarrollos tecnológicos promueven la incorporación de un código de respuesta rápida “QR”, representativo de ciertos datos, a los comprobantes emitidos en el marco del régimen mencionado en el párrafo precedente, para facilitar al receptor de los mismos su registración.

Que por otra parte, en virtud de lo antes expuesto, resulta necesario adecuar la Resolución General N° 1.702, sus modificatorias y complementarias.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, Fiscalización, Servicios al Contribuyente y Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

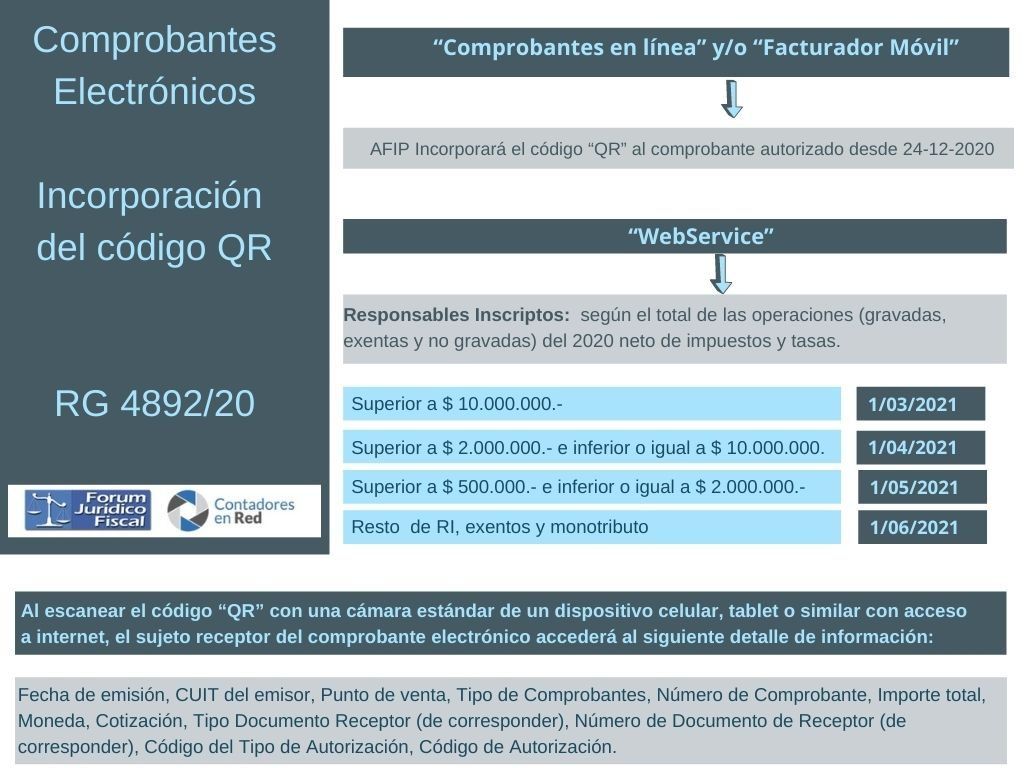

ARTÍCULO 1°.- Establecer para los contribuyentes y/o responsables cuya autorización de emisión de comprobantes electrónicos se haya tramitado en los términos de la Resolución General N° 4.291 y sus modificatorias, la obligación de incorporar en los mismos la identificación de un código de respuesta rápida “QR”, que codificará los datos indicados en el micrositio “Factura Electrónica” (https://www.afip.gob.ar/fe/qr).

La incorporación del referido código “QR” no deberá obstaculizar la visualización de los datos exigidos por la normativa vigente, ni eximirá de la obligación de consignar dichos datos en los comprobantes electrónicos que se emitan.

ARTÍCULO 2°.- Al escanear el código “QR” con una cámara estándar de un dispositivo celular, tablet o similar con acceso a internet, el sujeto receptor del comprobante electrónico accederá al detalle de la información aludida en el artículo precedente.

ARTÍCULO 3°.- Cuando la solicitud de autorización de emisión del comprobante electrónico se realice mediante el servicio “Comprobantes en línea” y/o la aplicación “Facturador Móvil”, el propio sistema de este Organismo incorporará el código “QR” al comprobante autorizado.

ARTÍCULO 4°.- Eliminar el último párrafo del artículo 1° de la Resolución General N° 1.702, sus modificatorias y complementarias.

ARTÍCULO 5°.- Las disposiciones de la presente entrarán en vigencia el día de su publicación en el Boletín Oficial y resultarán de aplicación desde ese mismo día; excepto que se trate de sujetos que tramiten la autorización de emisión de comprobantes electrónicos mediante el intercambio de información basado en el “WebService”, en cuyo caso la obligatoriedad de incorporar el código “QR” será conforme se indica a continuación:

1. Para responsables inscriptos en el impuesto al valor agregado que hayan efectuado operaciones (gravadas, exentas y no gravadas) declaradas en el impuesto durante el año calendario 2020 por un importe total neto de impuestos y tasas:

1.1. Superior a PESOS DIEZ MILLONES ($ 10.000.000.-): desde el 1 de marzo de 2021.

1.2. Superior a PESOS DOS MILLONES ($ 2.000.000.-) e inferior o igual a PESOS DIEZ MILLONES ($ 10.000.000.-): desde el 1 de abril de 2021.

1.3. Superior a PESOS QUINIENTOS MIL ($ 500.000.-) e inferior o igual a PESOS DOS MILLONES ($ 2.000.000.-): desde el 1 de mayo de 2021.

2. Para el resto de los responsables inscriptos en el impuesto al valor agregado, sujetos exentos ante dicho gravamen y pequeños contribuyentes inscriptos en el Régimen Simplificado (Monotributo): a partir del 1 junio de 2021.

ARTÍCULO 6°.- Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.

Mercedes Marco del Pont

e. 24/12/2020 N° 66587/20 v. 24/12/2020

Fecha de publicación 24/12/2020