GUIA DE APLICACIÓN DE LAS NORMAS CONTABLES SOBRE AJUSTE POR INFLACIÓN (RT 6 Y NIC 29). PRIMERA PARTE.

Esta guía tiene como objetivo facilitar a los entes que preparan estados contables la aplicación del ajuste por inflación contable, ya sea en el marco de la RT 6 o de la NIC 29.

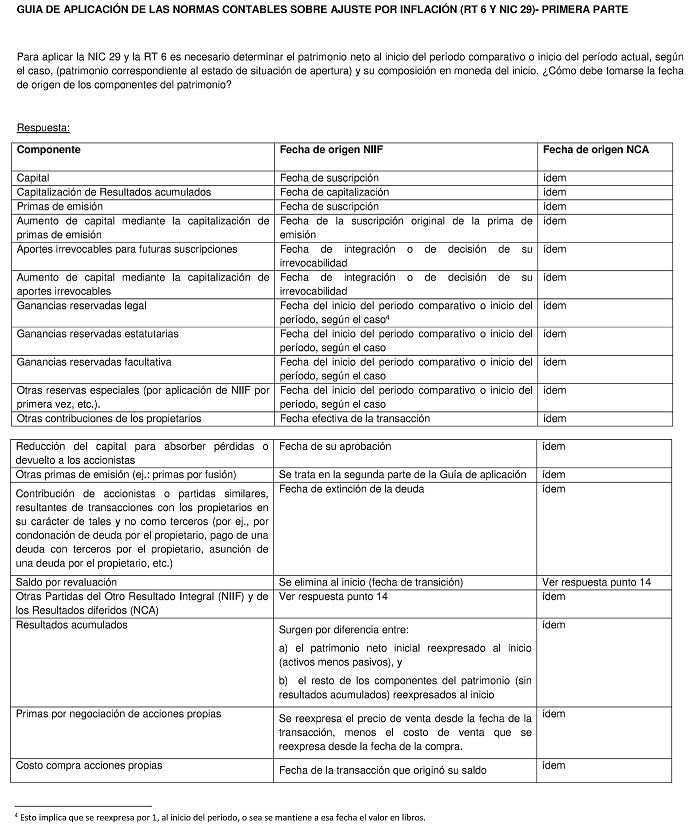

Para aplicar la NIC 29 y la RT 6 es necesario determinar el patrimonio neto al inicio del período comparativo o inicio del período actual, según el caso, (patrimonio correspondiente al estado de situación de apertura) y su composición en moneda del inicio. ¿Cómo debe tomarse la fecha de origen de los componentes del patrimonio?

Pueden consultar y descargar la Guía completa en pdf desde ACÁ.