El nivel de impacto en nuestro trabajo que generó el bono del Decreto 841/22 parece no tener fin, entre la falta de cualquier tipo de reglamentación que aclare situaciones que el decreto no menciona, la necesidad de revisar los acuerdos gremio por gremio para ver si se absorbe o no, la indecisión del algunos clientes en abonarlo y las modificaciones en los sistema de liquidación, hicieron que las últimas semana de diciembre 2022 sean un infierno para aquellos que se dedican a liquidación de haberes.

Por eso es importante no realizar tareas innecesarias como presentar la “Declaración Jurada Informativa de Conceptos No Remunerativos RG 3279”.

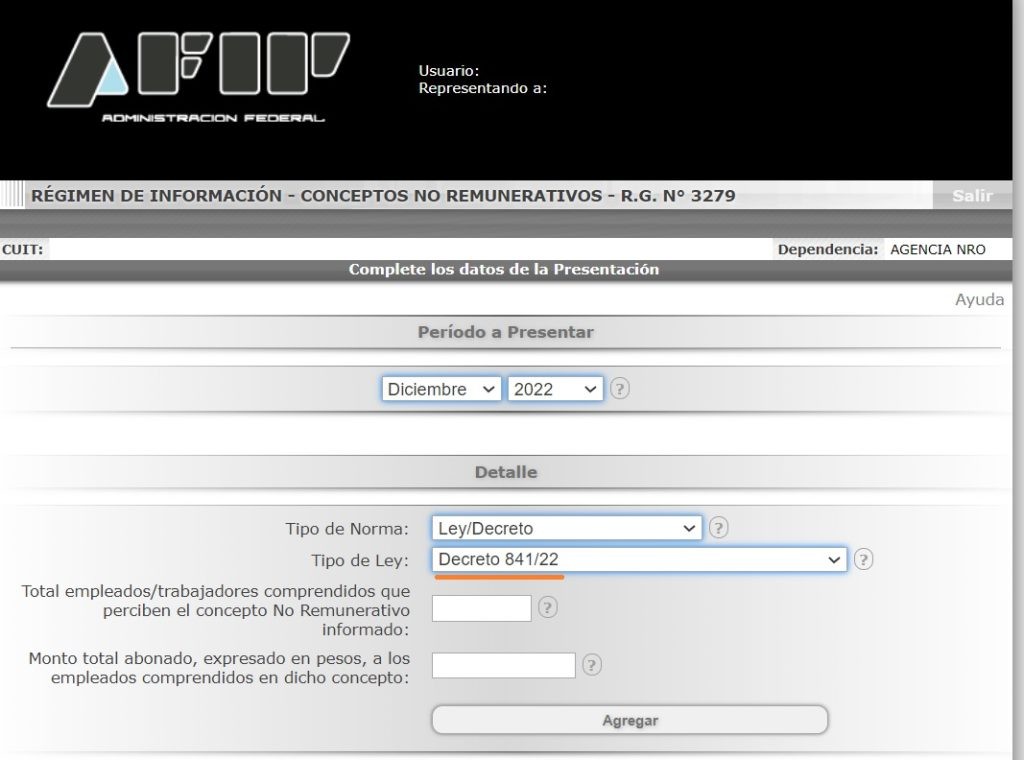

Bono y DJ de Conceptos No Remunerativos ¿Quiénes deben presentarla?

Como les comentaba el lunes la “Declaración Jurada Informativa de Conceptos No Remunerativos RG 3279” todavía es obligatoria solamente para aquellos que no debe realizar la Presentación a través del Libro de Sueldos Digital. Lo único positivo del LSD. Por lo cual deberán informar la liquidación del bono a través de este servicio aquellos que no están obligados a presentar a través del LSD.

Recordemos que el ARTÍCULO 13 de la Resolución General AFIP 5250/2022 establece que “Los empleadores que resulten obligados a la utilización del “Libro de Sueldos Digital” quedan exceptuados de cumplir con el régimen de información dispuesto por la Resolución General N° 3.279 y su modificatoria -declaración jurada informativa de conceptos no remunerativos-, a partir del primer período en que presenten la declaración jurada determinativa de aportes y contribuciones con destino a la seguridad social (Formulario F.931), utilizando la citada herramienta”.

Para aquellos que por otro lado todavía están obligados, el servicio ya tiene incorporado el concepto “Decreto 841/22”.