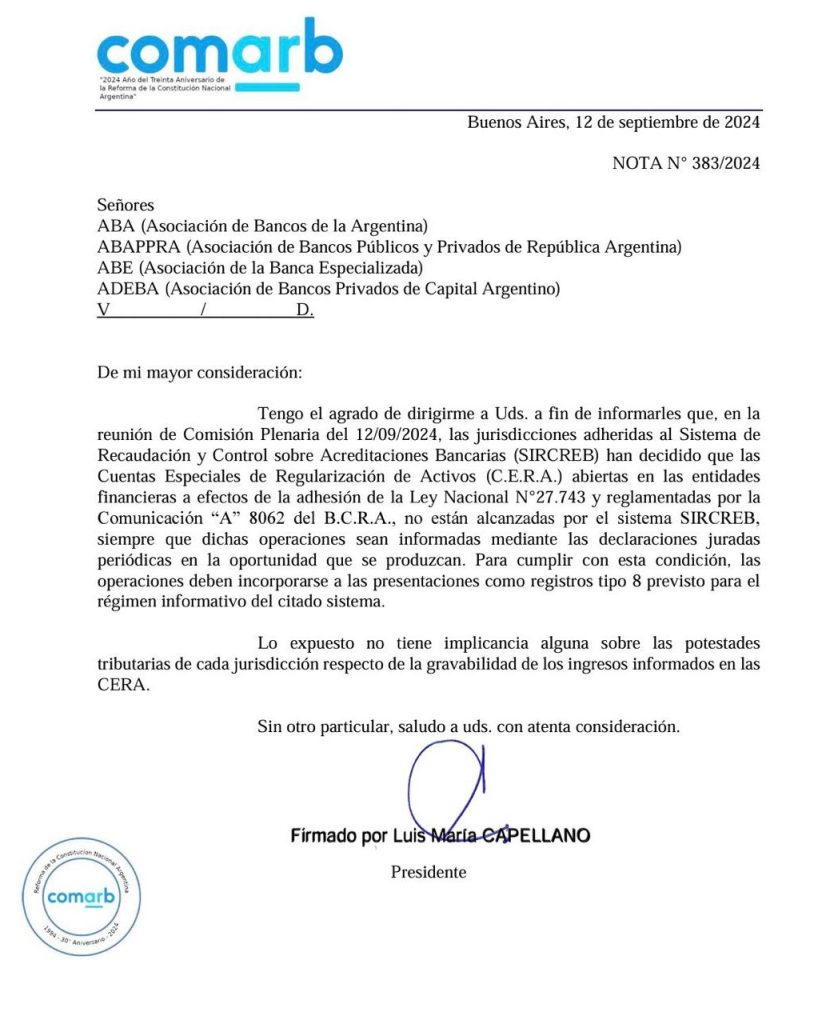

La COMARB emitió un comunicado en el cual informa que en la reunión de Comisión Plenaria del 12/09/2024, las jurisdicciones adheridas al Sistema de Recaudación y Control sobre Acreditaciones Bancarias (SIRCREB) han decidido que las Cuentas CERA (Cuentas Especiales de Regularización de Activos) abiertas en las entidades financieras a efectos de la adhesión de la Ley Nacional N°27.743 y reglamentadas por la Comunicación “A” 8062 del B.C.R.A., no están alcanzadas por el sistema SIRCREB, siempre que dichas operaciones sean informadas mediante las declaraciones juradas periódicas en la oportunidad que se produzcan.

Recordemos que los movimientos de fondos desde las cuentas CERA:

- Los fondos depositados deberán permanecer indisponibles hasta el 30/09/24 inclusive, de acuerdo con lo previsto en el Decreto 608/24 y en la reglamentación que establezca la AFIP a tal efecto.

- En el caso de que el importe total regularizado sea de hasta USD 100.000 y el titular decida transferir el importe depositado en esta cuenta hacia otra cuenta propia antes de la fecha límite prevista para la manifestación de adhesión de la Etapa 1, la entidad financiera deberá requerir que este último manifieste –con carácter de declaración jurada– que ese monto será utilizado, hasta la fecha límite antes mencionada, en operaciones onerosas debidamente documentadas –entendiéndose por tales a aquellas que cuenten con el correspondiente respaldo del comprobante pertinente (factura, boleto de compraventa, escritura, entre otros)–.

- Para la inversión de los fondos en los destinos permitidos podrán efectuarse débitos en estas cuentas mediante transferencias hacia otras Cuentas Especiales de Regularización de Activos –comitentes o bancarias–.

- También podrán efectuarse débitos por transferencias hacia otras cuentas comitentes o bancarias del titular, sin perjuicio de la retención impositiva que deba efectuar la entidad financiera de acuerdo con la reglamentación que establezca la AFIP a tal efecto.

- De ser necesario, el declarante podrá vender la moneda extranjera depositada en esta cuenta para obtener los fondos en pesos para el pago de impuestos o para su inversión en los destinos permitidos, los que serán acreditados en una cuenta del mismo titular en pesos en la misma entidad financiera o en una cuenta comitente del mismo titular en el Agente de Liquidación y Compensación en la cual está abierta la Cuenta Comitente Especial de Regularización de Activos, según sea el caso.

- En el caso del pago de impuestos, el declarante deberá presentar a la entidad el “Volante electrónico de pago” (VEP) que emita el sistema de la AFIP. Una copia del VEP y de las transacciones realizadas se conservarán en el legajo de la cuenta para acreditar el cumplimiento de la aplicación de los fondos al destino señalado.

- No se admitirán débitos en efectivo.

Hecha la aclaración, el comunicado agrega que lo expuesto no tiene implicancia alguna sobre las potestades tributarias de cada jurisdicción respecto de la gravabilidad de los ingresos informados en las CERA, por que nuevamente genera incertidumbre con respecto a que pasa el día después del blanqueo con el dinero depositado en esas cuentas.

¿Aplicará el SIRCREB al realizarse movimientos desde las cuentas CERA a las cuentas en dólares de los contribuyentes?

¿A qué se refiere con gravabilidad de los ingresos informados en las CERA? ¿Pueden considerar las provincias los depósitos como ingresos gravados y pretender aplicar las alícuotas de ingresos brutos sobre estos?

Los tiempos se acortan y la incertidumbre continúa.

Blanqueo. Cuentas CERA no están alcanzadas por el SIRCREB.

Estimados:

Realizo la siguiente consulta. De vuestra publicación se entiende que habla de los depósitos realizados en las cuentas CERA a tales fines (Dinero iniciando proceso de blanqueo), motiva el presente saber si los movimientos siguientes, es decir el pase de fondos de la cuenta CERA a una cuenta bancaria diferente del mismo ttular esta alcanzada o no por el gravamen.

A mi entender, en estos movimientos siguientes, siempre y cuando se traten de un mismo titular sobre esos fondos blanqueados, no esta alcanzado por el tributo y se encuentra fuera del ambiuto de aplicacion del regiumen SIRCREB. Por lo que las entidades bancarias no deberían realizar retencion alguna en esos casos, hasta tanto exista movimientos a titulo oneroso. Es correcto el razonamiento ?