Con vigencia a partir del 1° de enero de 2023, a través de la RN 28/22 en la Provincia de Buenos Aires comenzó a regir un nuevo régimen “SIRTAC” de retención del Impuesto sobre los Ingresos Brutos, que opera a través del sistema informático unificado de retención denominado Sistema de Recaudación sobre Tarjetas de Crédito y Compra.

Serán sujetos pasibles de retención quienes revistan la calidad de contribuyentes del Impuesto sobre los Ingresos Brutos en la Provincia de Buenos Aires – tanto locales como sujetos al régimen del Convenio Multilateral-, que se encuentren incluidos en el padrón que estará disponible para los agentes de retención.

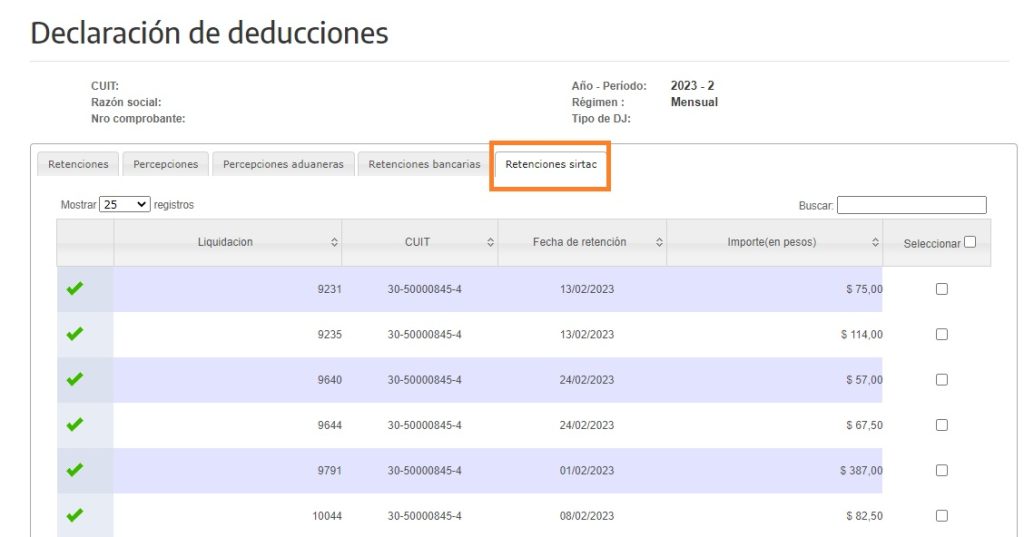

Visualizar la retenciones de SIRTAC en la liquidación de contribuyentes locales

El monto efectivamente abonado en función de la retención tendrá para los contribuyentes el carácter de impuesto ingresado. Al vencimiento de la obligación fiscal dichos sujetos podrán computar, a cuenta de la misma, aquellas retenciones sufridas en el mes correspondiente al anticipo mensual declarado y en el mes inmediato anterior.

Importante: Cuando la retención no sea declarada en el mes correspondiente o en el mes inmediato posterior, el importe retenido sólo podrá ser computado como pago a cuenta del impuesto mediante la rectificación de la declaración jurada.

Para el período Enero 2023 ARBA agregó una pestaña en deducciones con el nombre “SIRTAC” pero la misma no contenía información.

Pero para el período febrero 2023 ya se puede visualizar en esta pestaña el detalle de las retenciones sufridas por el contribuyente.

Excluidos como sujetos pasibles de retención SIRTAC

Quienes se encuentren debidamente inscriptos como agentes de retención del presente régimen.

Los contribuyentes cuya sumatoria de operaciones en los últimos 6 meses calendario, informadas por los agentes de recaudación del presente régimen, no exceda la mitad del límite anual de ingresos de la categoría “D” del MONOTRIBUTO serán incluidos en el padrón de sujetos pasibles de retención con una alícuota de recaudación igual a cero (0), quedando sus operaciones alcanzadas por el régimen de información.