ARBA regularización de deudas provenientes de los Impuestos Inmobiliario -componentes básico y complementario-, a los Automotores- incluyendo a vehículos automotores y embarcaciones deportivas o de recreación-, y sobre los Ingresos Brutos; en instancia prejudicial; vencidas o devengadas, según el impuesto del que se trate, entre el 1° de enero de 2023 y hasta el 31 de diciembre de 2023, ambas fechas inclusive; sus intereses, accesorios y multas por infracciones relacionadas con dichos conceptos.

ARBA Regularización de deudas de Ingresos Brutos del 2023 – RESOLUCIÓN NORMATIVA N° 32/2022

LA PLATA, 27/12/2022

VISTO el expediente N° 22700-0010069/2022, mediante el cual se propicia implementar un régimen para la regularización de deudas de los contribuyentes y sus responsables solidarios, provenientes de los Impuestos Inmobiliario -componentes básico y complementario-, a los Automotores -incluyendo a vehículos automotores y embarcaciones deportivas o de recreación-, y sobre los Ingresos Brutos, y

CONSIDERANDO:

Que el artículo 105 del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias- autoriza a esta Autoridad de Aplicación para otorgar con carácter general, sectorial o para determinado grupo o categoría de contribuyentes y/o responsables, regímenes de regularización de deudas fiscales correspondientes a tributos, intereses, multas y accesorios;

Que, de conformidad con la previsión indicada precedentemente, este organismo recaudador se encuentra facultado para disponer diversos beneficios que incluyen, entre otros, la posibilidad de pago en cuotas, con o sin interés de financiación;

Que se estima necesario establecer una medida que contribuya, desde la administración tributaria, a facilitar el cumplimiento de las obligaciones de los contribuyentes y sus responsables solidarios, favoreciendo la regularización de sus deudas durante el ejercicio fiscal 2023;

Que a los fines explicitados precedentemente, en esta instancia resulta oportuno establecer el presente régimen de regularización de deudas provenientes de los Impuestos Inmobiliario -componentes básico y complementario-, a los Automotores- incluyendo a vehículos automotores y embarcaciones deportivas o de recreación-, y sobre los Ingresos Brutos; en instancia prejudicial; vencidas o devengadas, según el impuesto del que se trate, entre el 1° de enero de 2023 y hasta el 31 de diciembre de 2023, ambas fechas inclusive; sus intereses, accesorios y multas por infracciones relacionadas con dichos conceptos;

Que han tomado intervención la Subdirección Ejecutiva de Recaudación y Catastro, la Subdirección Ejecutiva de Acciones

Territoriales y Servicios y la Subdirección Ejecutiva de Asuntos Jurídicos;

Que la presente se dicta en uso de las atribuciones conferidas por la Ley Nº 13766;

Por ello,

EL DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES, RESUELVE

ARTÍCULO 1º. Establecer, desde el 1° de enero de 2023 y hasta el 31 de diciembre de 2023, ambas fechas inclusive, un régimen para la regularización de deudas de los contribuyentes y sus responsables solidarios, provenientes de los Impuestos Inmobiliario – componentes básico y complementario-, a los Automotores -incluyendo a vehículos automotores y embarcaciones deportivas o de recreación-, y sobre los Ingresos Brutos; en instancia prejudicial; vencidas o devengadas, según el impuesto del que se trate, entre el 1° de enero de 2023 y hasta el 31 de diciembre de 2023, ambas fechas inclusive; sus intereses, accesorios y multas por infracciones relacionadas con estos conceptos.

ARTÍCULO 2°. Se encuentran excluidas de este régimen:

1.- Las deudas de los agentes de recaudación, por gravámenes que hayan omitido retener y/o percibir, y por retenciones y/o percepciones efectuadas y no ingresadas o ingresadas fuera de término, incluso las provenientes de la aplicación de multas.

2.- Las deudas reclamadas mediante juicio de apremio y las provenientes de regímenes de regularización caducos entre el 1° de enero y hasta el 31 de diciembre de 2023, ambas fechas inclusive;

3.- Las deudas provenientes del Impuesto sobre los Ingresos Brutos sometidas a proceso de fiscalización, de determinación o en discusión administrativa, aun las que se encuentren firmes y hasta el inicio de las acciones judiciales respectivas.

4.- Las deudas de contribuyentes del Impuesto sobre los Ingresos Brutos provenientes del Régimen Simplificado de dicho tributo establecido en el Capítulo VII del Título II del Libro Segundo del Código Fiscal, incorporado por el Capítulo I de la Ley Nº 15278.

5.- Las multas dispuestas de conformidad con lo establecido por los artículos 60, párrafo segundo, 62, inciso a), 72, 82 y 91 del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias-.

ARTÍCULO 3°. Los acogimientos al régimen previsto en esta Resolución deberán efectuarse a través del sitio oficial de internet de la Agencia de Recaudación de la Provincia de Buenos Aires (www.arba.gob.ar), en cuyo caso deberá observarse lo siguiente:

– Tratándose de la regularización de deuda proveniente de los Impuestos Inmobiliario -en su componente complementario- y/o sobre los Ingresos Brutos, los interesados deberán ingresar su Clave Única de Identificación Tributaria (CUIT) y Clave de Identificación Tributaria (CIT). En caso de no contar con una Clave de Identificación Tributaria (CIT), podrán obtenerla de acuerdo a lo previsto en la Resolución Normativa N° 58/2020 y modificatorias, o aquella que en el futuro la sustituya.

– Cuando se trate de la regularización de deudas correspondientes al Impuesto sobre los Ingresos Brutos, el interesado deberá seleccionar cada uno de los períodos que pretende regularizar. En el caso de los Impuestos Inmobiliario -en sus componentes básico y complementario- y a los Automotores -tanto respecto de vehículos automotores como de embarcaciones deportivas o de recreación-, deberá regularizarse toda la deuda vencida entre el 1° de enero de 2023 y la fecha en que se formaliza el acogimiento.

– El importe a regularizar por cada periodo, en el caso del Impuesto sobre los Ingresos Brutos, deberá surgir de las declaraciones juradas correspondientes e incluirá, en todos los casos, los saldos resultantes de las declaraciones juradas originales de cada anticipo y la diferencia que pudieran generar las declaraciones juradas rectificativas.

ARTÍCULO 4°. El monto del acogimiento se establecerá computando el interés previsto en el artículo 96 del Código Fiscal – Ley Nº 10397 (T.O. 2011) y modificatorias-, calculado desde los respectivos vencimientos hasta la fecha de acogimiento, en caso de corresponder.

ARTÍCULO 5°. El pago de las obligaciones regularizadas podrá realizarse de acuerdo a las siguientes modalidades:

1.- Al contado.

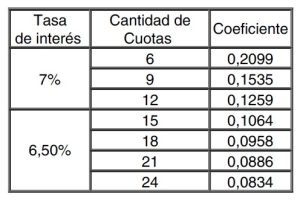

2.- En 6 (seis) y hasta 12 (doce) cuotas mensuales, iguales y consecutivas. Cada cuota devengará un interés de financiación del siete por ciento (7%) mensual sobre saldo.

3.- En 15 (quince) y hasta 24 (veinticuatro) cuotas mensuales, iguales y consecutivas. Cada cuota devengará un interés de financiación del seis con cincuenta por ciento (6,50 %) mensual sobre saldo.

En todos los casos, el cálculo para la aplicación del interés de financiación se efectuará de conformidad con la siguiente fórmula:

v . i . (1x + i)n

C= _____________

(1 + i)n – 1

C = Valor de la cuota

V= Importe total de la deuda

i = Tasa de interés de financiación

n = Cantidad de cuotas del plan

Se aprueba, como Anexo Único de la presente, la tabla de coeficientes a los fines de la liquidación de las cuotas; debiéndose aplicar sobre el monto total a regularizar, el fijado según el número de cuotas del plan.

ARTÍCULO 6°. Las cuotas del plan serán liquidadas por la Agencia de Recaudación de la Provincia de Buenos Aires. Con excepción de los supuestos en que se realice el pago electrónico, estará habilitado para el pago del total regularizado y de las cuotas, el formulario R-550 (“Volante Informativo para el Pago”). En caso de extravío o deterioro del mismo, el interesado podrá solicitarlo nuevamente a través de la página web de esta Agencia de Recaudación (www.arba.gob.ar).

El vencimiento para el pago al contado o de la primera cuota del plan, según corresponda, operará el día 10 (diez) del mes siguiente a aquel en que se formalice el acogimiento, o inmediato posterior hábil si aquel resultara inhábil.

Los pagos restantes vencerán, en forma mensual y consecutiva, el día diez (10) de cada mes o inmediato posterior hábil, si aquel resultara inhábil.

Las liquidaciones correspondientes a cuotas, luego de la fecha de su respectivo vencimiento, devengarán el interés correspondiente previsto en el artículo 96 del Código Fiscal -Ley N° 10397 (T.O. 2011) y modificatorias-. Los pagos deberán efectuarse en el Banco de la Provincia de Buenos Aires o demás instituciones habilitadas al efecto, mediante los medios regulados a tal fin.

ARTÍCULO 7°. El importe de las cuotas del plan que se efectúe de acuerdo a lo regulado en esta Resolución no podrá ser inferior al que, para cada supuesto, se indica a continuación:

-Impuestos sobre los Ingresos Brutos, Inmobiliario en su componente complementario y a los Automotores en el caso de embarcaciones deportivas o de recreación: pesos mil ($1.000).

-Impuestos Inmobiliario en su componente básico y a los Automotores en el caso de vehículos automotores: pesos quinientos ($500).

ARTÍCULO 8°. La caducidad del régimen se producirá, de pleno derecho y sin necesidad de interpelación alguna, por el mero acontecer de cualquiera de los supuestos previstos a continuación:

1) La falta de pago al vencimiento del plazo previsto para la modalidad de cancelación al contado.

2) El mantenimiento de alguna cuota impaga al cumplirse cuarenta y cinco (45) días corridos de su vencimiento.

Operada la caducidad, se perderán los beneficios acordados y los ingresos efectuados serán considerados como pagos a cuenta de conformidad con lo establecido en el artículo 99 y concordantes del Código Fiscal -Ley N° 10397 (T.O. 2011) y modificatorias-, quedando habilitado de pleno derecho, sin necesidad de intimación previa, el inicio del juicio de apremio correspondiente.

ARTÍCULO 9°. En todo aquello que no se encuentre regulado en la presente Resolución resultarán de aplicación supletoria las previsiones incluidas en los Capítulos I y II de la Resolución Normativa N° 7/2022.

ARTÍCULO 10. Aprobar el Anexo Único que forma parte integrante de esta Resolución Normativa.

ARTÍCULO 11. La presente Resolución Normativa comenzará a regir a partir del 1° de enero de 2023.

ARTÍCULO 12. Registrar, comunicar, publicar, dar al Boletín Oficial y al SINDMA. Cumplido, archivar.