Hace una semana comentaba que ARBA había comenzado a intimar el Impuesto a los Sellos sobre los contratos de alquiler.

Muchos colegas que habían tenido casos similares realizaron un descargo informando a ARBA que no correspondía el Impuesto a los Sellos ya que se trataba de contratos de comodato.

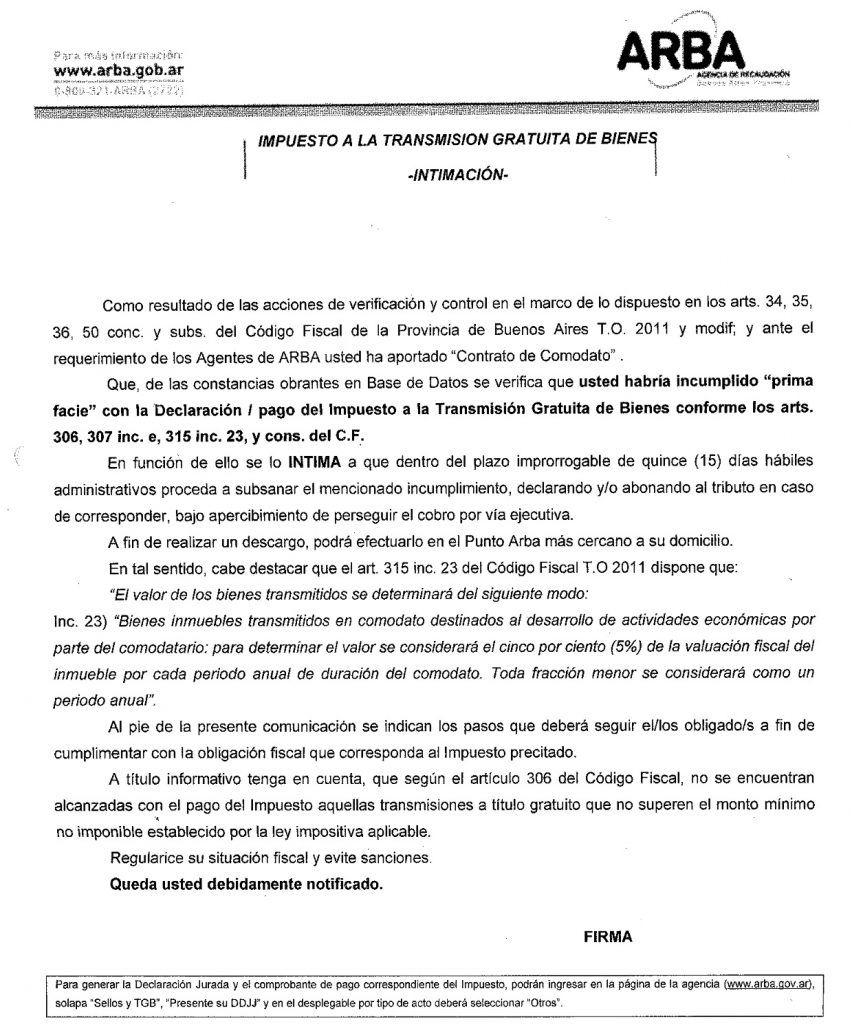

Ahora aquellos que informaron poseer un contrato de comodato están siendo intimados por ARBA para la declaración y pago del Impuesto a la Transmisión Gratuita de Bienes otorgándole un plazo de 15 días hábiles al contribuyente para que regularice su situación.

¿Qué grava el Impuesto a la Transmisión Gratuita de Bienes?

Todo aumento de riqueza obtenido a título gratuito como consecuencia de una transmisión o acto de esa naturaleza, que comprenda o afecte uno o más bienes situados en la Provincia y/o beneficie a personas físicas o jurídicas con domicilio en la misma.

¿Corresponde el Impuesto a la Transmisión Gratuita de Bienes sobre los contratos de comodato?

El Art. 306 del Código Fiscal de la Provincia de Buenos Aires establece “Todo aumento de riqueza obtenido a título gratuito como consecuencia de una transmisión o acto de esa naturaleza, que comprenda o afecte uno o más bienes situados en la Provincia y/o beneficie a personas humanas o jurídicas con domicilio en la misma, estará alcanzado con el impuesto a la Transmisión Gratuita de Bienes en las condiciones que se determinan en los artículos siguientes.”

Por su parte el Art. 307 aclara: “El impuesto a la Transmisión Gratuita de Bienes alcanza al enriquecimiento que se obtenga en virtud de toda transmisión a título gratuito, incluyendo:.. e) Cualquier otra transmisión que implique un enriquecimiento patrimonial a título gratuito.”

El Art. 1533 del Código Civil y Comercial indica que “Hay comodato si una parte se obliga a entregar a otra una cosa no fungible, mueble o inmueble, para que se sirva gratuitamente de ella y restituya la misma cosa recibida”.

Hasta acá podría discutirse si un contrato de comodato implica o no un enriquecimiento patrimonial a título gratuito ya que lo que se cede es el uso, pero el comodatario está obligado a restituir la cosa recibida. Pero ARBA considera que el no tener que desembolsar un monto de dinero por el uso de un inmueble genera un enriquecimiento patrimonial para el comodatario.

¿Cómo se calcula el Impuesto a la Transmisión Gratuita de Bienes en los contratos de comodato?

El Art. 315 inc. 23 del Código Fiscal de la Provincia de Buenos Aires establece: El valor de los bienes transmitidos se determinará del siguiente modo: “ Bienes inmuebles transmitidos en comodato destinados al desarrollo de actividades económicas por parte del comodatario: para determinar el valor se considerará el cinco por ciento (5%) de la valuación fiscal del inmueble por cada período anual de duración del comodato. Toda fracción menor se considerará como un período anual”.

Tener en cuenta que no estarán alcanzados por el Impuesto a la Transmisión Gratuita de Bienes, los enriquecimientos patrimoniales a título gratuito cuyos montos totales no superen la suma que establezca la Ley Impositiva.

A partir del año 2018 están alcanzados los enriquecimientos a título gratuito en transmisiones entre padres, hijos o cónyuges, cuando superen la suma de pesos un millón ciento veinte mil ($1.120.000).

En transmisiones entre otros grados de parentesco o entre extraños, cuando superen la suma de pesos doscientos sesenta y nueve mil ($269.000).

¿Debe realizarse la Declaración Jurada si los totales del enriquecimiento no superan la suma que establece la Ley Impositiva ($1.120.000 o $269.000)?

Si. Aunque la transmisión no supere los montos establecidos, debe realizarse la Declaración Jurada a fin de cumplir con el deber formal, y en estos casos la aplicación web permite obtener una constancia de presentación sin la emisión de comprobante de pago

¿Cómo realizar la Declaración Jurada del impuesto?

La Declaración Jurada del impuesto se realiza a través del sitio web de Arba www.arba.gov.ar, por el beneficiario o cualquier persona autorizada por éste, seleccionando las siguientes opciones:

– Recuadro “Contribuyentes”, o “Menú por Impuesto”.

– “Sellos – TGB”

– Apartado “Transmisión Gratuita de Bienes”.

– Opción “Presente su DDJJ”, ingresando con CUIT/CUIL y clave CIT.

– Opción “Otros”

El pago puede realizarse en las entidades bancarias y agencias de Provincia NET habilitadas al efecto.

¿Quién debe pagar el Impuesto a la Transmisión Gratuita de Bienes en los casos de comodato?

Está obligada al pago del tributo la persona que se beneficia con la transmisión, es decir, quien recibe los bienes gratuitamente.