Al parecer en la Provincia de Buenos Aires no hubo inflación o por lo menos así lo considera la ARBA que mediante la RN 7/2023 mantiene los montos vigentes en el 2022 para que los contribuyentes queden obligados a actuar como Agente de Recaudación.

¿Quiénes quedan obligados al no incrementarse los montos?

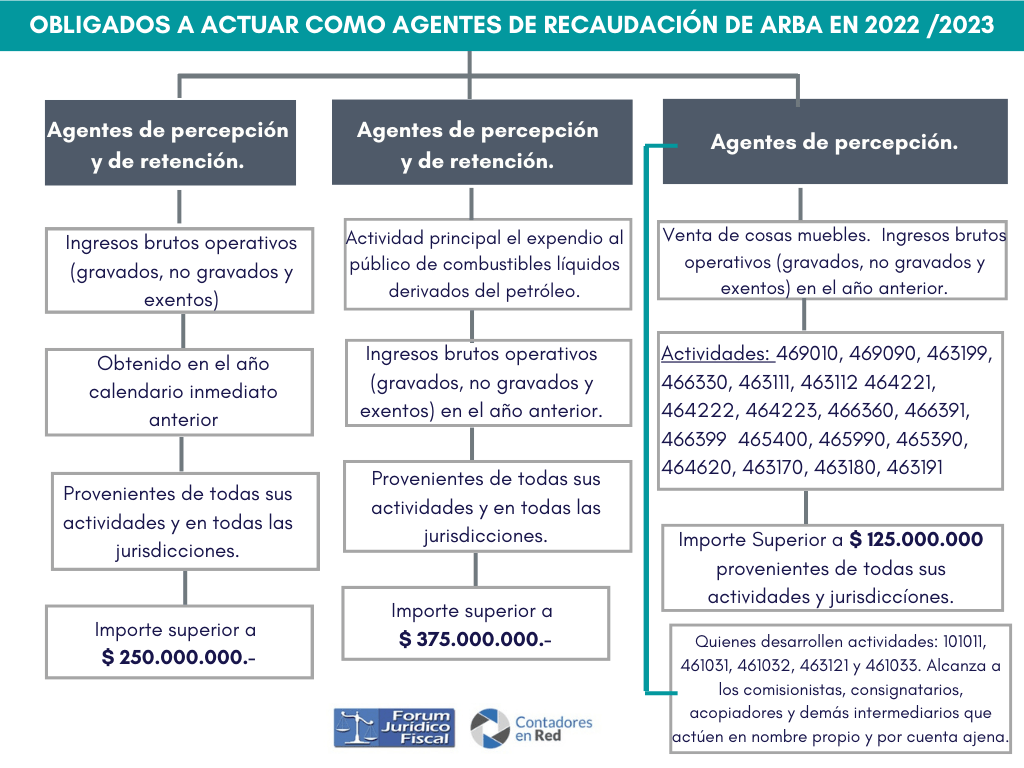

Deben formalizar su inscripción y comenzar a actuar como agente de recaudación, los sujetos que por haber cumplimentado durante el año 2022 los recaudos normativos exigidos, entre ellos, haber obtenido en ese año el mismo nivel de ingresos brutos operativos (gravados, no gravados y exentos) exigidos para el año 2021 por la Resolución Normativa N° 2/2022.

Plazos para cumplimentar con las obligaciones

Deberán formalizar los deberes como Agente de Recaudación 2023 según lo establecido a continuación:

a) Deberán inscribirse hasta el último día hábil del mes de marzo de 2023.

b) Deberán comenzar a actuar como tales, a partir del primer día mayo de 2023.

Agentes de Recaudación ARBA 2023 – RESOLUCION NORMATIVA N° 7 / 2023

VISTO el expediente Nº 22700-10695/2023, por el que se propicia implementar medidas temporales relativas a la actuación de los agentes de recaudación comprendidos en el artículo 320 de la Disposición Normativa Serie “B” N° 1/2004 y modificatorias, y

CONSIDERANDO:

Que en el Libro Primero, Título V, Capitulo IV, de la Disposición Normativa Serie “B” N° 1/2004 y modificatorias, se encuentran regulados los regímenes generales de percepción y de retención del Impuesto sobre los Ingresos Brutos;

Que en el artículo 320 de la citada Disposición se mencionan los sujetos obligados a actuar en dichos regímenes como agentes de recaudación y los parámetros de actividades y de ingresos, según los supuestos involucrados, que deben reunir a los fines del ejercicio de ese rol;

Que el artículo 331 de la misma Disposición, la obligación de formalizar su inscripción hasta el último día hábil del mes de enero del año calendario inmediato siguiente a aquél en que se hayan verificado las situaciones contempladas en el artículo mencionado en el Considerando precedente, debiendo actuar como tales a partir del primer día del mes de marzo del mismo año;

Que esta Agencia de Recaudación, de conformidad con la observación del funcionamiento de los regímenes generales de recaudación y del control que ejerce respecto del cumplimiento de los deberes fiscales a cargo de los contribuyentes y responsables, estima necesario evaluar el impulso de futuras medidas tendientes a perfeccionar la eficacia de los mismos;

Que para alcanzar ese objetivo, en esta instancia, resulta conveniente extender los plazos previstos en el artículo 331 de la Disposición Normativa Serie “B” N° 1/2004 y modificatorias, a los fines de ampliar el término dentro del cual deben formalizar su inscripción y comenzar a actuar como agente de recaudación, los sujetos que por haber cumplimentado durante el año 2022 los recaudos normativos exigidos, entre ellos, haber obtenido en ese año el mismo nivel de ingresos brutos operativos (gravados, no gravados y exentos) exigidos para el año 2021 por la Resolución Normativa N° 2/2022, establecidos 7 01/02/2023 en los incisos a), b) y c) del artículo 320 de dicha Disposición, deben formalizar tales deberes en el año en cuso;

Que en atención a ese universo de sujetos, es que se estima especialmente oportuno establecer la medida aquí propiciada;

Que han tomado intervención la Subdirección Ejecutiva de Recaudación y Catastro y la Subdirección Ejecutiva de Asuntos Jurídicos; Que la presente se dicta en uso de las atribuciones conferidas por la Ley N° 13766;

Por ello, El DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES RESUELVE

ARTÍCULO 1°. Disponer que los sujetos comprendidos en el artículo 320 de la Disposición Normativa Serie “B” N° 1/2004 y modificatorias, que reúnan las condiciones normativas para inscribirse como agentes de recaudación y comenzar a actuar como tales en el año 2023, por haber cumplimentado durante el año 2022 los recaudos normativos exigidos, entre ellos, haber obtenido ese año el mismo nivel de ingresos brutos operativos (gravados, no gravados y exentos) exigidos para el año 2021 por la Resolución Normativa N° 2/2022 establecidos en los incisos a), b) y c) del artículo 320 de dicha Disposición, deberán formalizar tales deberes según lo establecido a continuación:

a) Deberán inscribirse hasta el último día hábil del mes de marzo de 2023.

b) Deberán comenzar a actuar como tales, a partir del primer (1°) día mayo de 2023.

ARTÍCULO 2°. La presente Resolución comenzará a regir a partir del 31 de enero de 2023, inclusive.

ARTÍCULO 3°. Registrar, comunicar, publicar, dar al Boletín Oficial y al SINDMA. Cumplido, archivar