La falta de presentación a la fecha de vencimiento de la Declaración Jurada del Impuesto a los Ingresos Brutos en la Provincia de Buenos Aires genera una “Multa Automática” por falta de presentación.

Estas multas tienen 2 instancias, la primera que consiste en la intimación de la misma al domicilio fiscal electrónico del contribuyente y en caso de nocumplir con lo intimado por ARBA o de no presentar descargo, pasa a una segunda instancia que es la notificación de la Resolución sancionatoria por Multa Automática.

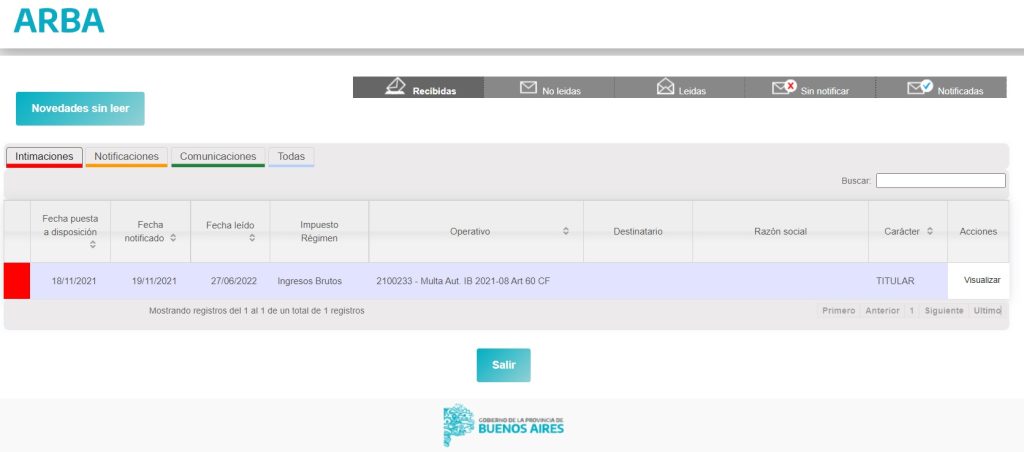

Intimación por Multa Automática

El Art. 60 6° párrafo del Código Fiscal establece la Multa Automática por falta de presentación de declaración jurada de anticipos mensuales del Impuesto sobre los Ingresos Brutos, el contribuyente en estos casos es notificado de la intimación a través del Domicilio Fiscal Electrónico, teniendo la posibilidad de realizar el pago de la misma con el beneficio reducción al 50%.

INTIMACIÓN

IMPUESTO SOBRE LOS INGRESOS BRUTOS

Artículo 60 6° párrafo Código Fiscal (T.O. 2011 y modificatorias)

Operativo: Notificación:

CUIT:

Nombre o Razón social:

Fecha de proceso: 15/11/2021

Señor Contribuyente:

Se ha verificado que en su condición de contribuyente del Impuesto sobre los Ingresos Brutos, no existe en los registros de esta Agencia a la fecha de proceso, constancia de presentación, en los plazos establecidos por la normativa vigente, de la declaración jurada correspondiente al anticipo mensual xx/xxxx.

La conducta indicada en el párrafo anterior constituye “prima facie” incumplimiento a los deberes formales establecidos en el artículo 34 inciso a) del Código Fiscal de la Provincia de Buenos Aires (Ley Nº 10397, T.O. 2011 y modificatorias), configurando la infracción tipificada en el sexto párrafo del artículo 60 de igual

plexo normativo que establece: “Cuando la Infracción consista en la no presentación de declaraciones juradas, será sancionada, sin necesidad de requerimiento previo, con una multa automática de pesos mil cincuenta ($1.050), la que se elevará a pesos dos mil cien ($2.100) si se tratare de sociedades, asociaciones o entidades de cualquier clase constituidas regularmente o no. En los casos en que el incumplimiento a dicho deber formal fuese cometido por un agente de recaudación, la infracción será sancionada con una multa automática de pesos once mil seiscientos veinte ($11.620)”.

En virtud de lo expuesto, se lo intima a que, dentro del plazo de quince(15) días contados a partir de la fecha de notificación. efectúe la presentación de la declaración jurada omitida y realice el pago de la multa indicada en el párrafo anterior.

Asimismo, se le hace saber que si dentro del plazo indicado en el párrafo anterior, pagare voluntariamente la multa, la misma se reduce de pleno derecho a la mitad, no considerando como un antecedente en su contra la infracción.

Se informa que para efectuar el pago de la multa intimada, deberá hacerlo ingresando con CUIT y Clave de Identificación Tributaria (C.I.T.) a través del sitio web www.arba.gov.ar opción Sistema Integral de Multas.

Sin perjuicio de lo expuesto, en caso de requerir presentación de descargo, deberá hacerlo ingresando con CUIT y Clave de Identificación Tributaria (C.I.T.) a través del sitio web www.arba.gov.ar opción Domicilio Fiscal Electrónico – Sistema Integral de Operativos Intimaciones y Descargos.

Queda Ud., debidamente notificado.

Para que aplique el beneficio de reducción deberá, dentro del plazo de 15 días contados a partir de la fecha de notificación, pagar voluntariamente la multa. En estos casos la misma se reduce de pleno derecho a la mitad, no considerando como un antecedente en su contra la infracción.

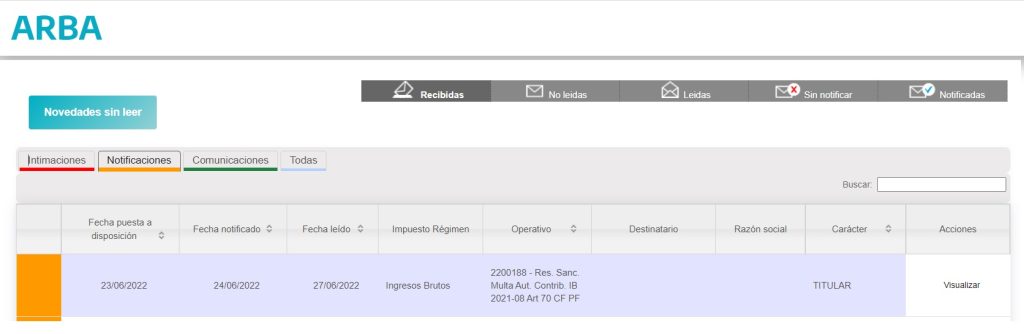

Resolución sancionatoria por Multa Automática

Sin embargo, si el contribuyente opta por no abonar la misma recibirá en su DFE una Resolución sancionatoria por Multa Automática art 60 6° párrafo del Código Fiscal, done ya no aplicará el beneficio de reducción.

Las multas por infracciones a los deberes formales deberán ser satisfechas por los responsables dentro de los 15 días de quedar firme la resolución respectiva.

El contribuyente puede interponer contra esta Disposición, dentro de los 15 días de notificada, recurso de reconsideración ante ARBA, de conformidad con las previsiones del artículo 116 del Código Fiscal.

En caso de incumplimiento quedará expedita la vía de cobro judicial por Apremio, según lo normado en los artículos 104 y 168 del Código Fiscal (Ley 10.397 T.O. 2011 y concordantes de años anteriores), devengándose los intereses del art. 104 del Código Fiscal (Ley 10.397 T.O. 2011 y concordantes de años anteriores) hasta la

fecha del efectivo pago.

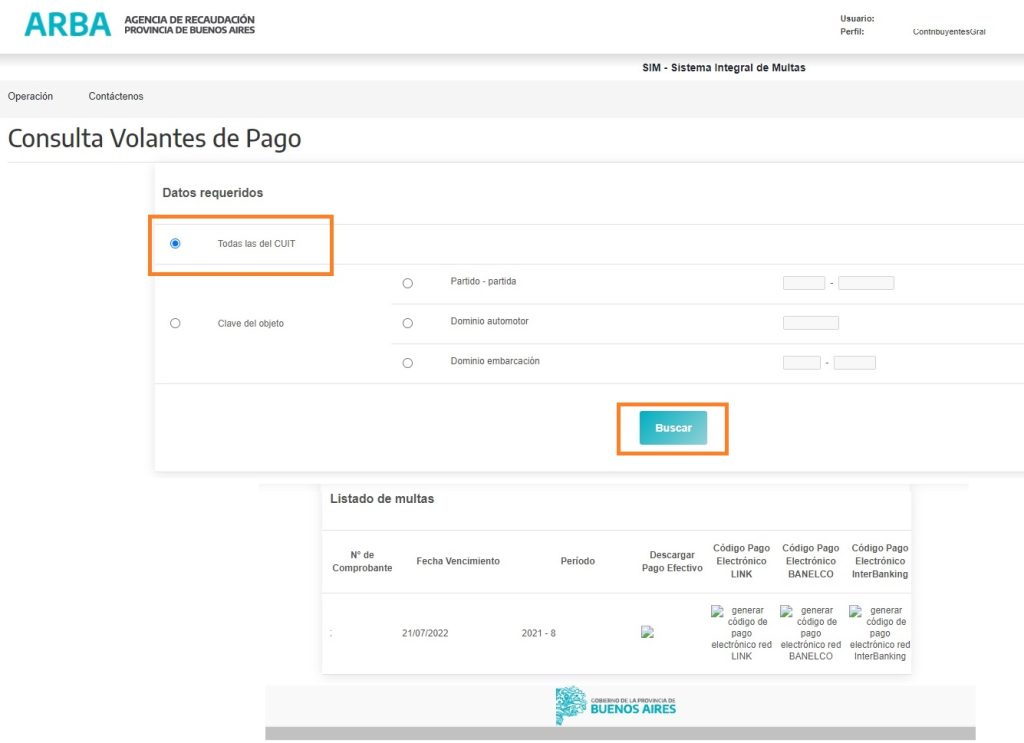

¿Cómo abonar las Multas automáticas de ARBA?

Pasos a seguir para abonar las multas automáticas de ARBA.

- Ingresar al Sistema Integral de Multas con CUIT y CIT

- En datos requeridos hacer clic en “Todas las del CUIT” y presionar “Buscar”

- El sistema mostrará el Listado con las multas que posea el contribuyente. (Importante: el sistema tarda unos minutos en mostrar las multas en el listado, hay que tener paciencia y esperar para que aparezcan en pantalla).

Liquidación de Multa automática

También existe la posibilidad de compensar esas multas con saldo a favor de impuestos que posea el contribuyente.

Quedaron firmes. No prescriben,

que pasa si nunca fuimos notificados y pasaron mas de 6 años ?

Bs ts..

Necesito actualizar multa Arba período 2023.09, como se hace. Vto 05.01.2024

Gracias

Cómo hago la presentación deDDJJ, me dice que no twngo que pagar. pero debo presentarladdjj

Éstas multas prescriben?

hola mas alla de abonar la multa, luego debo confeccionar la ddjj de dicho periodo?

Hola se pueden cancelar mediante compensacion con SAF

excelente info! muchas gracias!!!