A fines de marzo muchos contribuyentes Monotributistas con domicilio fiscal en Provincia de Buenos Aires que estaban inscriptos en el Régimen General de Ingresos Brutos ARBA, pero que cumplían con los requisitos para ser contribuyentes del régimen simplificado recibieron una notificación en su domicilio fiscal electrónico donde se les informa que el fisco de oficio los incorporó a este régimen considerando que es más conveniente para ellos.

BENEFICIOS COMO MONOTRIBUTISTA ADHERIDO A INGRESOS BRUTOS SIMPLIFICADO

- Realiza un pago mensual -con monto fijo y predeterminado- de Ingresos Brutos.

- Deja de presentar declaraciones juradas mensuales y anuales.

- ARBA no le practicará más retenciones y percepciones por movimientos en tus cuentas bancarias, operaciones con tarjetas de crédito o compras a proveedores.

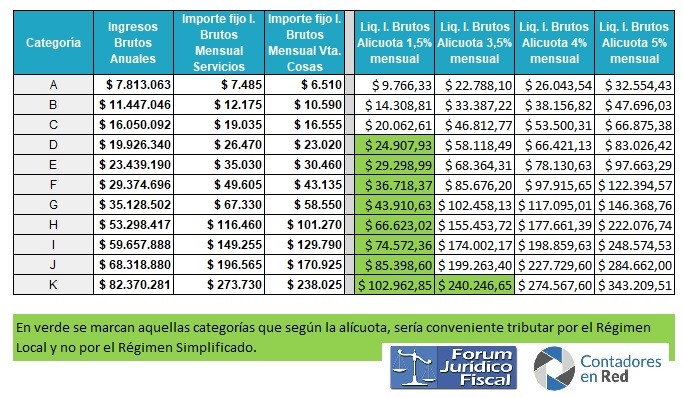

ARBA Incorpora de Oficio al Régimen Simplificado ¿Conviene?

Se plantea la necesidad de evaluar, dependiendo la facturación anual estimada del contribuyente según su categoría de monotributo y la alícuota que le corresponde según su actividad, si sigue siendo conveniente, desde un punto de vista económico el Régimen Simplificado de Ingresos Brutos ARBA.

Haciendo un cálculo simplificado, donde el contribuyente tributa solamente a una alícuota y considerando que obtiene ingresos anuales por el máximo de cada categoría, podemos ver como a medida que la alícuota aumenta, el valor fijo del régimen simplificado es cada vez menor, en comparación con lo que abonaría si liquidase a través de la Declaración Jurada Mensual.

También habría que realizar el cálculo para aquellos contribuyentes que por las características de su actividad no facturen todos los meses y por lo tanto no abonen Impuesto a los Ingresos Brutos en forma mensual y si le es conveniente o no el pago de un importe fijo mensual. Ya que el importe fijo deberá abonarse aun cuando, durante el mes, no se registren ingresos Art. 24 RN 21/21.

Debemos destacar que según el Art. 27 de la RN 21/21 no deberán abonar el importe fijo de la obligación tributaria mensual los siguientes contribuyentes:

1) Los que desarrollen, exclusivamente, actividades gravadas por la Ley Impositiva vigente con una alícuota de impuesto igual a 0;

2) Los que desarrollen, exclusivamente, actividades totalmente exentas, en tanto los beneficios correspondientes se encuentren vigentes;

3) Los que revistan el carácter de asociados de Cooperativas de Trabajo, en tanto desarrollen una única actividad y se encuentren incluidos dentro de la categoría “A” del Monotributo.

EXCLUSIÓN DEL RÉGIMEN SIMPLIFICADO DE ARBA

El Contribuyente puede ser excluido del Régimen Simplificado a partir de la fecha de la solicitud, para ello debe gestionarlo a través del siguiente link sso.arba.gov.ar/Login/login?service ingresando con su CUIT y Clave CIT.

En estos casos no podrá solicitar el reingreso al Régimen por el término de 12 meses (Art. 35 RN 21/2021) y que deberé realizar las presentaciones de Declaraciones Juradas -mensuales y anuales- (Art. 209, primer párrafo, del Código Fiscal) desde la fecha de la exclusión.

PERMANENCIA EN EL RÉGIMEN SIMPLIFICADO DE INGRESOS BRUTOS

El contribuyente también puede optar por permanecer en el Régimen Simplificado, debiendo evaluar si por su actividad se encuentra “no alcanzado” y de ser ese el caso realizar el trámite correspondiente a través e la web de ARBA.

– Alquiler de vivienda: la locación de inmuebles es una actividad alcanzada por el impuesto, con excepción de los ingresos correspondientes al propietario/a por la locación de hasta un (1) inmueble destinado a vivienda, siempre que no supere el monto de ingresos por alquileres que establezca la Ley impositiva de cada año. Cuando la parte locadora esté conformada por un condominio, el monto de ingreso al que se alude, se considerará con relación al mismo como un único sujeto. Esta excepción no será aplicable cuando la/el propietario/a sea una sociedad o empresa inscripta en el Registro Público o se trate de un fideicomiso (art. 184, inc. C. apartado 1 del Código Fiscal).

– Transporte Internacional de pasajeros y/o cargas: desarrollo, exclusivamente, actividad de transporte internacional de pasajeros y/o cargas de empresas constituidas en el exterior (art 186 inc. c del Código Fiscal).

– Exportación de mercaderías y/o servicios a otros países: los ingresos por la/las actividad/es son producto exclusivamente del exterior (emisión de facturas “E”).

– Sujeto radicado en zonas francas: desarrollo actividad exclusivamente radicadas en la zona franca de la Provincia de Buenos Aires (art 1 de la Ley 12.045).

– Actividad realizada en otra jurisdicción: desarrollo actividad, exclusivamente, fuera de la Provincia de Buenos Aires y con conocimiento del régimen de Convenio Multilateral.

No comments