La RN 4/21 establece las equivalencias entre determinados códigos del Nomenclador de Actividades a los fines del Impuesto sobre los Ingresos Brutos (NAIIB-18) y del Nomenclador de Actividades Económicas del Sistema Federal de Recaudación (NAES) que deben considerar los contribuyentes del Impuesto sobre los Ingresos Brutos sujetos al régimen del Convenio Multilateral, a fin de confeccionar las declaraciones juradas que les correspondan a través del sistema SIFERE WEB.

Vigencia: Anticipo Enero 2021.

RESOLUCIÓN NORMATIVA N° 4/2021

LA PLATA, 29/01/2021

VISTO el expediente Nº 22700-0000178/2021, por el cual se propicia modificar las Resoluciones Normativas N° 5/2019 y su modificatoria (Resolución Normativa N° 8/2019) y N° 2/2013 y modificatorias, y

CONSIDERANDO:

Que, a través de la Resolución Normativa N° 5/2019 y su modificatoria (Resolución Normativa N° 8/2019), esta Agencia de Recaudación estableció las equivalencias entre determinados códigos del Nomenclador de Actividades a los fines del Impuesto sobre los Ingresos Brutos (NAIIB-18) y del Nomenclador de Actividades Económicas del Sistema Federal de Recaudación (NAES) que deben considerar los contribuyentes del Impuesto sobre los Ingresos Brutos sujetos al régimen del Convenio Multilateral, del 18 de agosto de 1977, a fin de confeccionar las declaraciones juradas que les correspondan a través del sistema SIFERE WEB;

Que, en esta oportunidad, y con el objetivo de facilitar a este universo de contribuyentes el correcto cumplimiento de sus obligaciones fiscales, corresponde introducir nuevas modificaciones en la Resolución Normativa señalada; Que han tomado intervención la Subdirección Ejecutiva de Recaudación y Catastro y la Subdirección Ejecutiva de Asuntos Jurídicos; Que la presente se dicta en uso de las atribuciones conferidas por la Ley Nº 13766 y modificatorias; Por ello,

EL DIRECTOR EJECUTIVO

DE LA AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES

RESUELVE

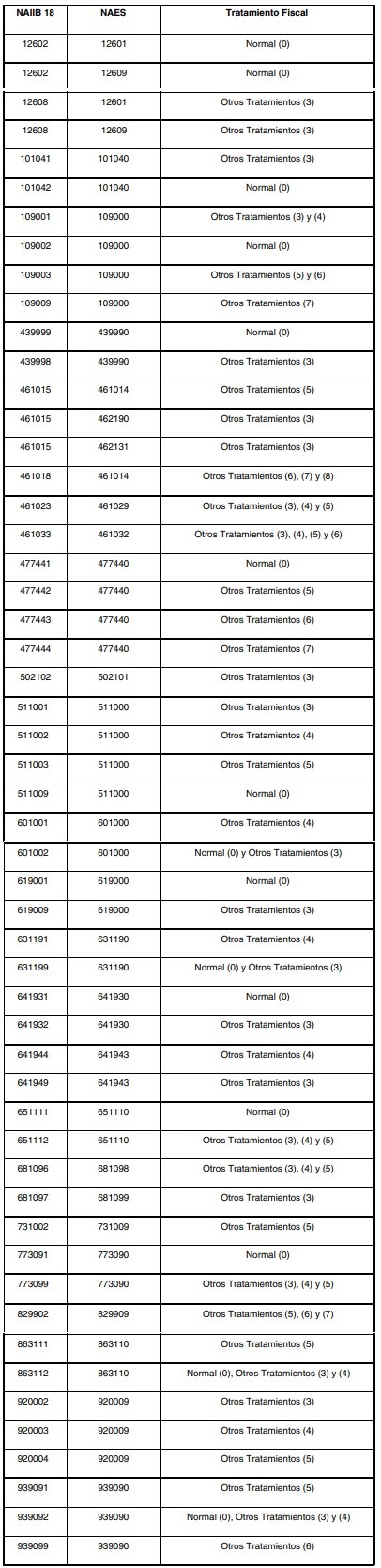

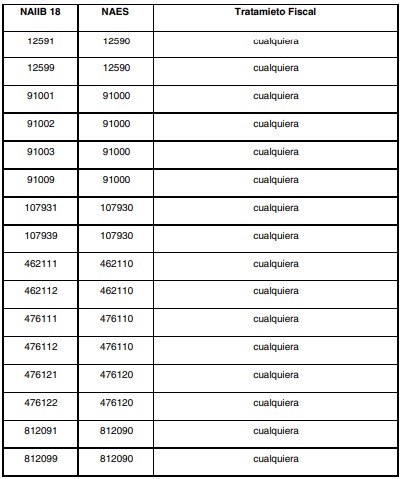

ARTÍCULO 1°. Sustituir la tabla de equivalencias del artículo 1° de la Resolución Normativa N° 5/2019 y su modificatoria (Resolución Normativa N° 8/2019), por la siguiente:

ARTÍCULO 3°. Sustituir el artículo 29 de la Resolución Normativa N° 2/2013 y modificatorias, por el siguiente:

“ARTÍCULO 29. Establecer que, a fin de efectuar el cálculo de las alícuotas de recaudación correspondientes de acuerdo a lo previsto en la presente, cuando se tratare de contribuyentes del Impuesto sobre los Ingresos Brutos sujetos al régimen del Convenio Multilateral, esta Agencia de Recaudación tomará en consideración el desarrollo de actividades exentas o respecto de las cuales se haya previsto en la jurisdicción de la Provincia de Buenos Aires un tratamiento especial diferenciado, en tanto los citados contribuyentes hayan declarado los ingresos provenientes de dichas actividades bajo el código de actividad que corresponda de acuerdo al nomenclador “NAES-Nomenclador de actividades económicas del Sistema Federal de Recaudación”, indicando el tratamiento fiscal que se establezca de acuerdo a la Resolución Normativa N°5/2019 y modificatorias, o aquellas que en el futuro la sustituyan.”

ARTÍCULO 4°. La presente Resolución regirá a partir del anticipo correspondiente al mes de enero de 2021.

ARTÍCULO 5°. Registrar, comunicar, publicar, dar al Boletín Oficial y al SINDMA. Cumplido, archivar. Cristian Alexis Girard, Director Ejecutivo