La RN ARBA 6/2026 aprueba el calendario de vencimientos 2026 para impuestos provinciales y regímenes asociados, estableciendo las fechas de obligaciones de contribuyentes, agentes de recaudación y de información, en el marco del Código Fiscal, Ley 13.766 y Ley Impositiva 2026.

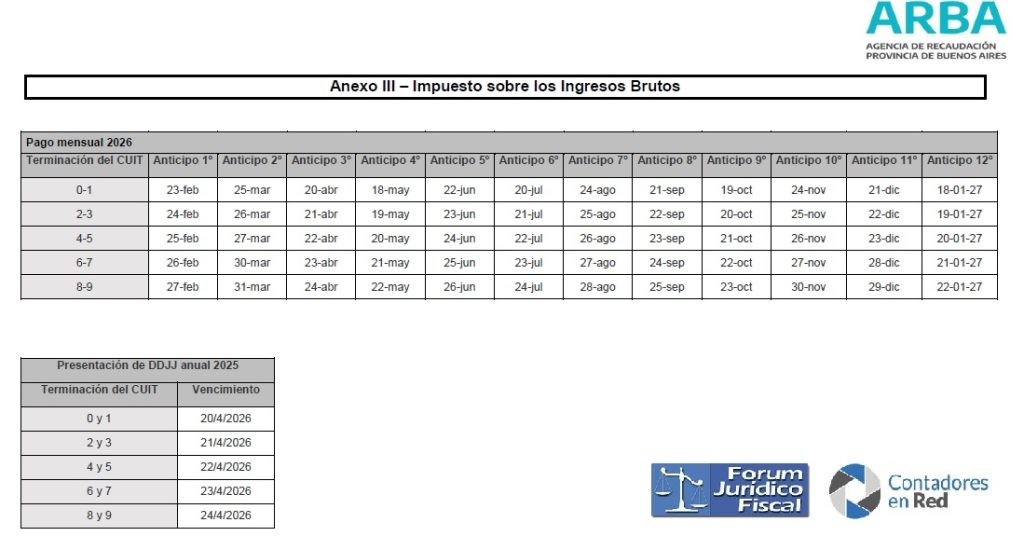

Incluye: Impuesto Inmobiliario (básico y complementario, con casos de cuota única según monto), Impuesto a los Automotores (vehículos en 10 cuotas de marzo a diciembre y embarcaciones en esquema propio), e Ingresos Brutos (anticipos mensuales 2026 por CUIT y DDJJ anual 2025), excluyendo Régimen Simplificado y Convenio Multilateral.

ARBA calendario de vencimientos 2026 – RESOLUCION NORMATIVA N° 6/2026

LA PLATA,

VISTO el expediente N° 22700-00000277/2026, por el que se propicia aprobar el calendario de vencimientos para el cumplimiento de los deberes formales y materiales de los contribuyentes, agentes de recaudación y agentes de información, correspondiente al ejercicio fiscal 2026, y

CONSIDERANDO:

Que, con fundamento en lo previsto en el Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias- y en la Ley N° 13766 y modificatorias, y en razón del inicio de un nuevo ejercicio fiscal, resulta necesario establecer el nuevo calendario de vencimientos para el cumplimiento de las obligaciones de los contribuyentes, agentes de recaudación y agentes de información;

Que los contribuyentes del Impuesto sobre los Ingresos Brutos sujetos al Régimen de Convenio Multilateral y los agentes de recaudación que actúen como tales en el marco de regímenes cuyos vencimientos sean establecidos por la Comisión Arbitral, deberán cumplir sus obligaciones dentro de los plazos establecidos por la misma;

Que, por su parte, los contribuyentes de ese mismo tributo incluidos en el Régimen Simplificado previsto en el Capítulo VII del Título II del Libro Segundo del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias- deberán abonar sus obligaciones de acuerdo a lo previsto en el artículo 23 de la Resolución Normativa N° 21/2021 y modificatorias;

Que, adicionalmente, corresponde establecer en qué supuestos el componente básico del Impuesto Inmobiliario de las Plantas Urbana Edificada y Baldía del año 2026 deberá abonarse en una (1) única cuota o en el número de cuotas que correspondan; y en qué casos el componente complementario del Impuesto Inmobiliario del mismo ejercicio deberá liquidarse en una (1) o en cuatro (4) cuotas;

Que los últimos desarrollos operativos implementados por esta Agencia de Recaudación han hecho posible disponer, para el ejercicio fiscal 2026, que el Impuesto a los Automotores –exclusivamente en el caso de vehículos automotores- pueda abonarse en diez (10) cuotas mensuales, con vencimiento entre los meses de marzo y diciembre de ese mismo año;

Que ello permitirá distribuir el impuesto anual resultante de la aplicación de la Ley N° 15558 (Impositiva para el ejercicio fiscal 2026) de manera más homogénea a lo largo del ejercicio fiscal, facilitando el cumplimiento de las obligaciones correspondientes;

Que, de acuerdo a lo dispuesto en el artículo 9° del Código Fiscal —Ley N° 10397 (T.O. 2011) y modificatorias— y en el artículo 9°, inciso h), de la Ley N° 13766 y modificatorias, el Director Ejecutivo de la Agencia de Recaudación de la Provincia de Buenos Aires se encuentra autorizado para delegar sus facultades, en forma general o especial, en funcionarios de rango inferior;

Que se estima conveniente delegar, en el Subdirector Ejecutivo de Recaudación y Catastro, la facultad de modificar, por razones de índole operativa, las fechas de vencimiento establecidas en la presente, mediante el dictado de una Resolución Delegada que deberá ser publicada en el Boletín Oficial de la Provincia de Buenos Aires y en el SINDMA;

Que han tomado intervención la Subdirección Ejecutiva de Recaudación y Catastro, la Subdirección Ejecutiva de Acciones Territoriales y Servicios, la Subdirección Ejecutiva de Administración y Tecnología y la Subdirección Ejecutiva de Asuntos Jurídicos;

Que la presente se dicta en uso de las atribuciones conferidas por la Ley N° 13766 y modificatorias;

Por ello,

EL DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES

RESUELVE

ARTÍCULO 1°. Aprobar, como Anexos I a III de la presente, el calendario de vencimientos para el ejercicio fiscal 2026 correspondiente a los Impuestos Inmobiliario –componentes básico y complementario-, a los Automotores -vehículos automotores y embarcaciones deportivas o de recreación-, y sobre los Ingresos Brutos, y para la presentación de la declaración jurada anual del período fiscal 2025 de este último tributo.

El calendario de vencimientos correspondiente al Impuesto sobre los Ingresos Brutos aprobado por esta Resolución Normativa no comprende a los contribuyentes incluidos en el Régimen Simplificado del mismo impuesto previsto en el Capítulo VII del Título II del Libro Segundo del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias-, ni a aquellos sujetos al Régimen de Convenio Multilateral.

ARTÍCULO 2°. Aprobar, como Anexo IV de la presente, el calendario de vencimientos para la presentación de las declaraciones juradas del período 2026 que deben efectuar aquellos sujetos obligados a cumplir con los regímenes de información dispuestos por esta Autoridad de Aplicación, y para la presentación de las declaraciones juradas anuales correspondientes al período fiscal 2025 previstas en los artículos 6° de la Resolución Normativa N° 32/2008 y modificatoria, 545 de la Disposición Normativa Serie “B” N° 1/2004 y modificatorias y 8° de la Resolución Normativa 19/2018 y modificatoria.

ARTÍCULO 3°. Aprobar, como Anexo V de la presente, el calendario de vencimientos para la presentación de las declaraciones juradas y pagos correspondientes al ejercicio fiscal 2026, de los agentes de recaudación de los tributos administrados por esta Agencia de Recaudación.

El calendario de vencimientos mencionado en el párrafo anterior no comprende a los regímenes que posean vencimientos fijados por la Comisión Arbitral del Convenio Multilateral.

ARTÍCULO 4°. Establecer que, cuando los montos del componente básico del Impuesto Inmobiliario de las Plantas Urbana Edificada y Urbana Baldía a ingresar respecto del año 2026 resulten inferiores o iguales a las sumas de pesos dieciséis mil sesenta y tres ($16.063) y de pesos veintiséis mil ochocientos noventa y tres ($26.893), respectivamente -en ambos casos sin computar los importes de la contribución especial establecida por el artículo 7°, inciso A), subinciso 6), del Decreto Ley N° 9573/1980 (texto según Ley N° 11583) FO.PRO.VI, ni de la contribución adicional dispuesta por el artículo 39 de la Ley N° 14449 y modificatorias, según corresponda-, los mismos serán liquidado en una (1) única cuota, con vencimiento en la misma fecha que la cuota uno (1) de la planta de que se trate.

Cuando los montos del componente básico del Impuesto Inmobiliario de las Plantas mencionadas sean superiores a los que se indican en el párrafo anterior, los mismos serán liquidados en la cantidad de cuotas que correspondan conforme lo dispuesto por el Anexo I de esta Resolución Normativa.

ARTÍCULO 5°. Establecer que, cuando el monto del componente complementario del Impuesto Inmobiliario a ingresar respecto del año 2026 para un conjunto de inmuebles -en cualquiera de las plantas- resulte inferior o igual a la suma de pesos cuarenta y ocho mil doscientos treinta ($48.230) -sin computar los importes de la contribución especial establecida por el artículo 7°, inciso A), subinciso 6), del Decreto Ley N° 9573/1980 (texto según Ley N° 11583) FO.PRO.VI, ni de la contribución adicional dispuesta por el artículo 39 de la Ley N° 14449 y modificatorias, según corresponda-, el mismo será liquidado en una (1) única cuota, con vencimiento en la misma fecha que la cuota uno (1).

Cuando el monto del componente complementario del Impuesto Inmobiliario sea superior al que se refiere el párrafo anterior, el mismo se liquidará en cuatro (4) cuotas iguales.

ARTÍCULO 6°. Delegar en el Subdirector Ejecutivo de Recaudación y Catastro la facultad de modificar, por razones de índole operativa, las fechas de vencimiento establecidas en los Anexos I a V aprobados por la presente Resolución Normativa. Dicha facultad será ejercida mediante el dictado de una Resolución Delegada, la cual será publicada en el Boletín Oficial de la Provincia de Buenos Aires y en el SINDMA.

ARTÍCULO 7°. La presente Resolución Normativa comenzará a regir a partir de su publicación en el Boletín Oficial.

ARTÍCULO 8°. Registrar, comunicar, publicar, dar al Boletín Oficial y al SINDMA. Cumplido, archivar.