Aquellos contribuyentes que hayan presentado la DDJJ del Impuesto a las Ganancias por el período 2023 pueden visualizar en el servicio de “Sistema de Cuentas Tributarias” el importe de los anticipos de Ganancia 2024. Pero esos anticipos fueron cálculos por AFIP teniendo en cuenta lo que dice la RG 5211 en su Art. 3:

ARTÍCULO 3°.- El importe de cada uno de los anticipos se determinará de acuerdo con el siguiente procedimiento:

a) Para los sujetos comprendidos en el artículo 73 de Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, del monto del impuesto determinado por el período fiscal inmediato anterior a aquel al que corresponderá imputar los anticipos, se deducirán -de corresponder- los conceptos previstos en los puntos i) a vi) del último párrafo de este inciso.

En el caso de las personas humanas y sucesiones indivisas:

1. Al resultado neto antes de las deducciones personales del artículo 30 de la ley del impuesto, del período fiscal inmediato anterior al de imputación de los anticipos, se le restarán las deducciones personales que hubieran sido computadas en dicho período, actualizadas por el coeficiente que surge de la variación anual de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE).

2. A la ganancia neta sujeta a impuesto resultante, se le aplicará la alícuota del impuesto que corresponda en función del tramo de la escala del artículo 94 de la citada ley, actualizada por el mencionado coeficiente.

3. Al impuesto así determinado se le deducirán -de corresponder- los conceptos previstos en los puntos i) a vi) del último párrafo de este inciso.”

Lo cual es incorrecto ya que el RIPTE no se utiliza mas para las actualizaciones de las Deducciones Personales y la Tabla del Art. 94 LIG, los mismos fueron modificados con la ley 27.743:

“Artículo 71.- Sustitúyese el artículo 30 de la ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente:

Artículo 30: Las personas humanas tendrán derecho a deducir de sus ganancias netas:

a) En concepto de ganancias no imponibles, la suma de pesos tres millones noventa y un mil treinta y cinco ($ 3.091.035), siempre que las personas que se indican sean residentes en el país;

b) En concepto de cargas de familia, siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan en el año ingresos netos superiores a pesos tres millones noventa y un mil treinta y cinco ($ 3.091.035), cualquiera sea su origen y estén o no sujetas al impuesto:

1. Pesos dos millones novecientos once mil ciento treinta y cinco ($ 2.911.135) por el cónyuge. La deducción prevista en este apartado también será aplicable para los integrantes de la unión basada en relaciones afectivas de carácter singular, pública, notoria, estable y permanente de dos (2) personas que conviven y comparten un proyecto de vida común, sean del mismo o de diferente sexo, que se acredite en la forma y condiciones que a esos efectos establezca la reglamentación.

2. Pesos un millón cuatrocientos sesenta y ocho mil noventa y seis ($ 1.468.096) por cada hijo, hija, hijastro o hijastra menor de dieciocho (18) años o incapacitado para el trabajo.

La deducción de este inciso sólo podrá efectuarla el pariente más cercano que tenga ganancias imponibles y se incrementará, para el caso de la del apartado 2, en una (1) vez por cada hijo, hija, hijastro o hijastra incapacitado para el trabajo…”

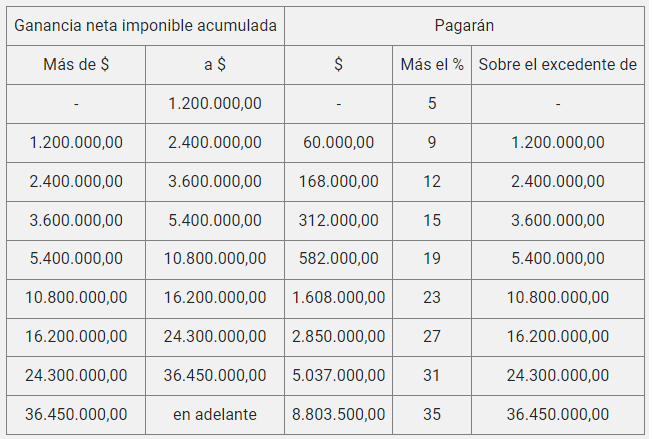

“Artículo 73.- Sustitúyense el primer y segundo párrafos del artículo 94 de la ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por los siguientes:

Artículo 94: Las personas humanas y las sucesiones indivisas -mientras no exista declaratoria de herederos o testamento declarado válido que cumpla la misma finalidad- abonarán sobre las ganancias netas sujetas a impuesto las sumas que resulten de acuerdo con la siguiente escala:

Anticipos de Impuesto a las Ganancias 2024 mal calculados.

Las consecuencias de esta falta de actualización son notorias, en estos claros ejemplos elaborados por el Dr. (CP) Leandro Plano puede observarse en forma comparativa como incide para un contribuyente:

En este otro ejemplo puede observarse también la diferencia significativa en el monto de los Anticipos de Impuesto a las Ganancias 2024, si AFIP no actualiza la forma de calcularlos a la que esta actualmente vigente que es la Ley 27.743:

En el ejemplo, una Persona Humana dueño de una Explotación Unipersonal con un Resultado Final antes de Deducciones Personales de $ 25.000.000. Los anticipos de Ganancias 2024, aplicando las modificaciones de la nueva Ley 27.743 que regirá para 2024 y siguiente deberían ser $ 266.854 c/u en vez de $ 1.190.789,74 que es lo que calcula el servicio de AFIP.

Cabe agregar que según lo que indica el Art. 94 de la Ley 27.743 los montos previstos para las deducciones del artículo 30 y la tabla del primer párrafo del Artículo 94 de la ley del Impuesto a las Ganancias, se ajustarán excepcionalmente en septiembre de 2024 por IPC, correspondiente a los meses junio a agosto de 2024, inclusive.

¿Cuándo comienza a vencer los Anticipos de Ganancias 2024?

A través de la RG 5541/2024 se establece que las obligaciones de ingreso del primer y segundo anticipo del impuesto a las ganancias y del impuesto sobre los bienes personales correspondientes al período fiscal 2024, de las personas humanas y sucesiones indivisas deberán cumplirse, con carácter de excepción, en los meses de octubre y noviembre de 2024, respectivamente, hasta las fechas que según la terminación de la CUIT del contribuyente y/o responsable, se indican a continuación:

1° ANTICIPO PERÍODO FISCAL 2024

| TERMINACIÓN CUIT | DÍA DE VENCIMIENTO |

| 0, 1, 2 y 3 | 14/10/2024 |

| 4, 5 y 6 | 15/10/2024 |

| 7, 8 y 9 | 16/10/2024 |

2° ANTICIPO PERÍODO FISCAL 2024

| TERMINACIÓN CUIT | DÍA DE VENCIMIENTO |

| 0, 1, 2 y 3 | 13/11/2024 |

| 4, 5 y 6 | 14/11/2024 |

| 7, 8 y 9 | 15/11/2024 |