Aquellos contribuyentes que han compensado los anticipos de Impuesto a las Ganancias con el Impuesto a los Débitos y Créditos y cuyo saldo a pagar en la DDJJ era menor, quedan un excedente de anticipos sin utilizar pueden observar en el Sistema de Cuentas Tributarias que dicho saldo aparece como saldo a utilizar para realizar compensaciones.

¿Pero es este un saldo de libre disponibilidad?

Anticipos de Ganancias compensados con impuesto al cheque y que exceden el impuesto. Tratamiento.

La AFIP responde esa pregunta en su sección de consultas frecuentes:

4555834 – En aquellos casos en los cuales se cancelen anticipos del impuesto a las ganancias a través del cómputo del pago a cuenta proveniente del impuesto a los débitos y créditos bancarios y otras operaciones, y la suma de dichos anticipos exceda el valor del saldo de impuesto a ingresar, el mismo es considerado saldo a favor de libre disponibilidad?

-

Fecha de publicación: 18/08/2022

El cómputo de anticipos en la declaración jurada, cancelados mediante crédito proveniente del impuesto a los débitos y créditos bancarios (Decreto Nº 534/04), en ningún caso podrá generar saldo de libre disponibilidad.

En dicho supuesto, la parte del saldo a favor del contribuyente que tenga origen en la imputación del impuesto a los débitos y créditos bancarios, sólo podrá utilizarse para la cancelación de próximas declaraciones juradas o nuevos anticipos del mismo contribuyente, que correspondan a los impuestos a las ganancias o ganancia mínima presunta o contribución especial sobre el capital de las cooperativas, únicamente.

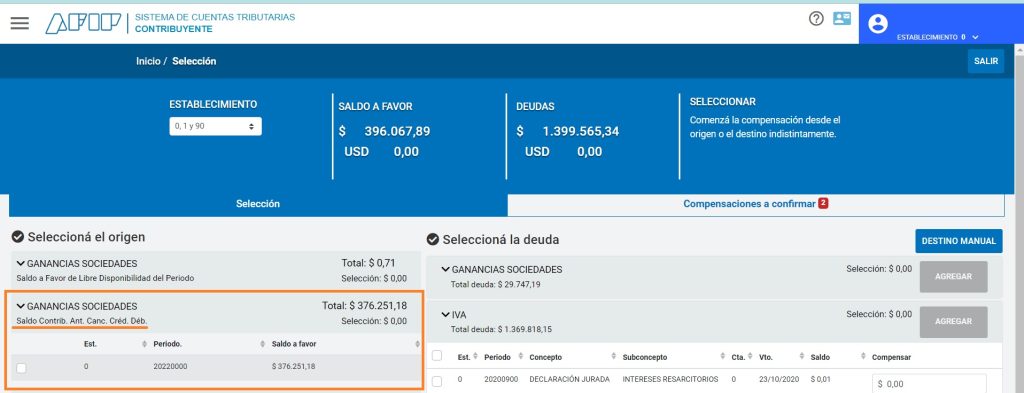

En tal caso, la mencionada compensación se efectuará ingresando al sistema de “Cuentas Tributarias” dentro de la transacción “Compensación” y utilizando como origen de la misma el “Saldo Contrib. Ant. Canc. Créd. Déb.” correspondiente al impuesto en cuestión.

Finalmente se informa que, en general, el orden que se aplica para la imputación contra el impuesto determinado es el siguiente:

Impuesto Determinado menos,

Anticipos cancelados mediante Impuesto a los crédito y débitos (*) menos,

Anticipos cancelados mediante otras formas (**) menos,

Pagos a cuenta, Retenciones y Percepciones (que son considerados ingresos directos) (**).

(*): Si luego de esta imputación se genera saldo a favor del contribuyente, el mismo no resulta ser de libre disponibilidad (no es transferible y sólo puede imputarse contra el impuesto a las ganancias o ganancia mínima presunta (saldo de la declaración jurada o sus anticipos).

(**): El saldo a favor del contribuyente que surja de estos conceptos es de libre disponibilidad.

Fuente: Art. 30 RG 2111/06