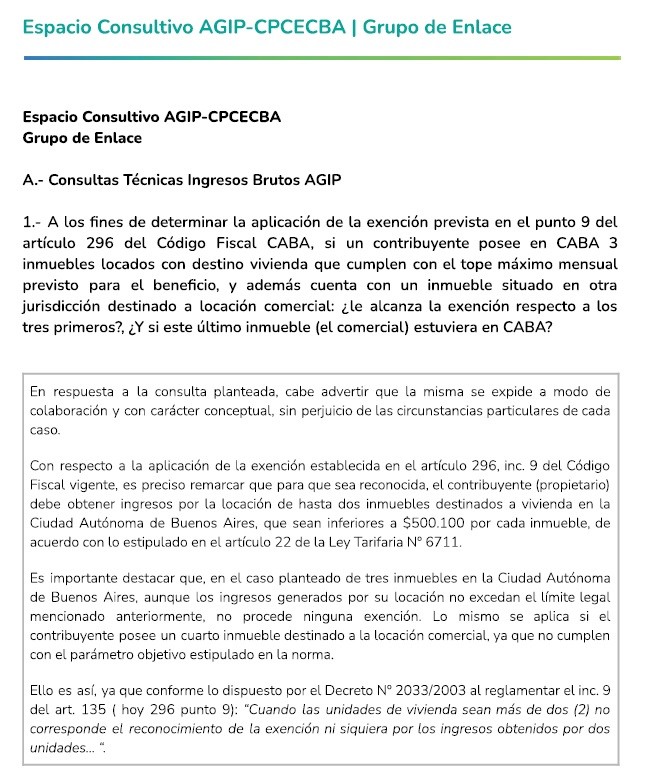

En el Espacio consultivo AGIP – CPCECABA realizado el 25 de mayo de 2024 se realizo la siguiente consulta técnica sobre los Alquileres en CABA :

A los fines de determinar la aplicación de la exención prevista en el punto 9 del artículo 296 del Código Fiscal CABA, si un contribuyente posee en CABA 3 inmuebles locados con destino vivienda que cumplen con el tope máximo mensual previsto para el beneficio, y además cuenta con un inmueble situado en otra jurisdicción destinado a locación comercial: ¿le alcanza la exención respecto a los tres primeros? ¿Y si este último inmueble (el comercial) estuviera en CABA?

Y esta fue la respuesta de AGIP:

En respuesta a la consulta planteada, cabe advertir que la misma se expide a modo de colaboración y con carácter conceptual, sin perjuicio de las circunstancias particulares de cada caso.

Con respecto a la aplicación de la exención establecida en el artículo 296, inc. 9 del Código Fiscal vigente, es preciso remarcar que para que sea reconocida, el contribuyente (propietario) debe obtener ingresos por la locación de hasta dos inmuebles destinados a vivienda en la Ciudad Autónoma de Buenos Aires, que sean inferiores a $500.100 por cada inmueble, de acuerdo con lo estipulado en el artículo 22 de la Ley Tarifaria N° 6711.

Es importante destacar que, en el caso planteado de tres inmuebles en la Ciudad Autónoma de Buenos Aires, aunque los ingresos generados por su locación no excedan el limite legal mencionado anteriormente, no procede ninguna exención. Lo mismo se aplica si el contribuyente posee un cuarto inmueble destinado a la locación comercial, ya que no cumplen con el parámetro objetivo estipulado en la norma.

Ello es así, ya que conforme lo dispuesto por el Decreto N° 2033/2003 al reglamentar el inc. 9 del art. 135 (hoy 296 punto 9): “Cuando las unidades de vivienda sean más de dos (2) no corresponde el reconocimiento de la exención ni siquiera por los ingresos obtenidos por dos unidades…”

Alquileres en CABA ¿Cuándo corresponde la exención? ¿Cuentan los inmueble en otras jurisdicciones?

Mis conclusiones:

- AGIP responde ignorando las modificaciones introducidas en el Código Fiscal de CABA por la Ley 6642, donde el Art. 296 inc. 9 del mismo establece que están exentos los ingresos correspondientes al propietario por el alquiler de hasta 3 unidades de vivienda y siempre que no se supere el importe que fije la Ley Tarifaria y no 2 como se puede leer en la respuesta dada al CPCECABA.

- Sería útil que la AGIP se expida sobre cuales son las situaciones en las cuales se pierde la exención y los motivos por los cuales no procede.

- Desde mi punto de vista, pierde la exención, siempre que no supere el importe fijado por la Ley Tarifaria, si:

-

- Si tiene locación de más de 3 inmuebles con destino casa habitación en CABA

- Si tiene locación de 3 inmuebles con destino casa habitación en CABA y otra locación con destino comercial en CABA

-

Ahora, en estas otras situaciones como la que se consultan, sería interesante saber cual es el fundamento del fisco para que la exención aplique o no, siempre que no supere el importe fijado por la Ley Tarifaria:

-

-

- Si tiene locación de 3 inmuebles con destino casa habitación en CABA y otra locación con destino casa habitación en otra jurisdicción.

- Si tiene locación de 2 inmuebles con destino casa habitación en CABA y otra locación con destino comercial en CABA.

- Si tiene locación de 3 inmuebles con destino casa habitación en CABA y otra locación con destino comercial en otra jurisdicción.

- Si tiene locación de 2 inmuebles con destino casa habitación en CABA y otra locación con destino comercial en otra jurisdicción.

-

Por último sería de utilidad que AGIP y el resto de los fiscos se expida sobre como debe considerarse la exención para los Alquileres en CABA, en los siguiente caso:

-

-

- ¿Cómo impacta la exención si es contribuyente de Convenio Multilateral posee 2 locaciones con destino casa habitación en CABA menores a $ 500.100 (ó el importe que en su momento fije la Ley Tarifaria) y por otro lado obtiene ingresos por la locación de un inmueble con destino casa habitación en otra jurisdicción por un valor tal que al aplicar el coeficiente unificado genera que la base imponible en CABA por esa actividad supere el importe fijado por la Ley Tarifaria?

- ¿Cómo impacta la exención si es contribuyente de Convenio Multilateral posee 2 locaciones con destino casa habitación en CABA menores a $ 500.100 (ó el importe que en su momento fije la Ley Tarifaria) y por otro lado obtiene ingresos por la locación de un inmueble con destino comercial en otra jurisdicción por un valor tal que al aplicar el coeficiente unificado genera que la base imponible en CABA por esa actividad supere el importe fijado por la Ley Tarifaria?

-