LEY N° 6067 / 2018 – MODIFICACIONES A LA LEY TARIFARIA CON VIGENCIA 2019

La Legislatura de la Ciudad Autónoma de Buenos Aires sanciona con fuerza de Ley

Artículo 1º.- De acuerdo con lo establecido en el Código Fiscal, los impuestos, tasas y demás contribuciones de la Ciudad Autónoma de Buenos Aires correspondientes al año 2019 se abonan conforme a las alícuotas y aforos que se determinan en el Anexo I que forma parte de la presente Ley.

Art. 2º.– Las disposiciones de la presente Ley tienen vigencia a partir del 1º de enero de 2019.

Cláusula Transitoria Primera:

Establécese para el ejercicio fiscal 2019 un tope de aumento del treinta y ocho por ciento (38%) respecto de lo determinado en el período fiscal anterior, para los tributos que recaen sobre los inmuebles radicados en la Ciudad Autónoma de Buenos Aires de conformidad con lo establecido en el Título III del Código Fiscal vigente.

Cláusula Transitoria Segunda:

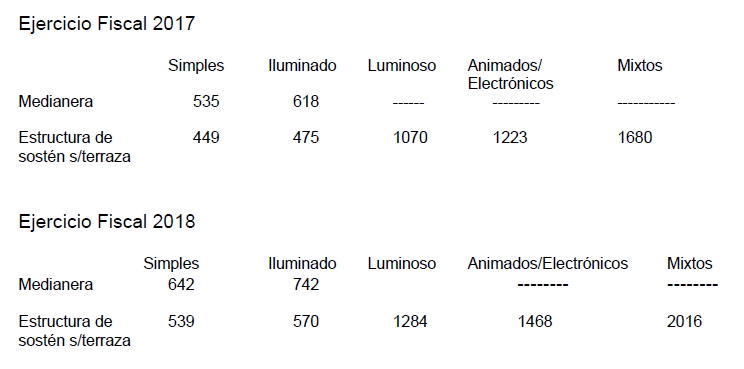

Facultese al Poder ejecutivo a liquidar a valor nominal desde su vencimiento original la deuda que registren los contribuyentes por las obligaciones fiscales establecidas en el artículo 405 del Código Fiscal TO 2017 y el artículo 121 de la ley tarifaria para el año 2017, correspondiente a la Contribución por Publicidad en estructura de sostén sobre terrazas y medianeras, por el periodo fiscal 2017 y 2018, conforme los siguientes montos:

Las facultades conferidas en el párrafo precedente serán de aplicación para todas las obligaciones fiscales mencionados y períodos fiscales descriptos que los contribuyentes cancelen dentro de los noventa (90) días hábiles de que se encuentre vigente la presente, pudiéndose prorrogar este plazo por única vez por uno igual o inferior, por el Administrador Gubernamental. El cumplimiento fuera del plazo o la regularización mediante los planes de facilidades vigentes harán resurgir los intereses resarcitorios desde el vencimiento original de la obligación sobre los montos aquí establecidos.

En el caso que existieran actuaciones al respecto en instancia judicial, la cancelación y/o regularización podrá sustanciarse en sede administrativa, previo desistimiento de la acción judicial y del derecho iniciado por los contribuyentes.

La aplicación de la presente clausula no implica expresa o tácitamente el reconocimiento de ninguna de las defensas, agravios o planteos que los contribuyentes pudieran haber realizado en cualquier instancia.

La AGIP queda facultada para adoptar todas las medidas necesarias para instrumentar lo previsto en la presente clausula.

Art. 3º.– Comuníquese, etc. Quintana – Pérez.